Votre avis

Votre avis

Crédit immobilier : Le recul du marché se confirme, les taux risquent d’être à 2,25% fin 2022

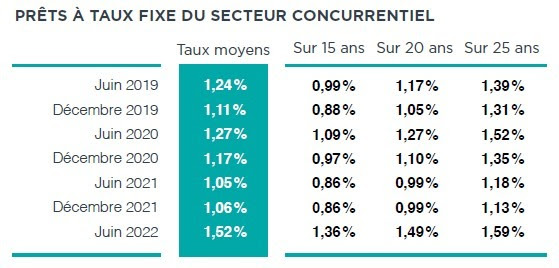

Au 2ème trimestre 2022 le taux moyen des crédits immobiliers hors assurances et coût des suretés s’est établi à 1, 40% selon l’Observatoire Crédit Logement CSA du 2ème trimestre 2022.

© adobestock

La totalité des emprunteurs bénéficient de crédits à des taux inférieurs à l’inflation

Au deuxième trimestre 2022, le taux moyen des crédits du secteur concurrentiels (hors assurance et coût des sûretés) s’est établi à 1,50% (1,41% pour l’accession dans le neuf et dans l’ancien) selon les derniers chiffres publiés par l’Observatoire Crédit Logement/CSA.

Après une hausse de 4 points de base (pdb) durant les deux premiers mois de 2022, la progression est nettement plus rapide depuis : + 42 pdb sur les quatre derniers mois. Cette hausse des taux répond aux tensions renforcées sur l’ensemble des marchés financiers depuis le déclenchement de la guerre en Ukraine. Mais l’augmentation du taux moyen constatée depuis décembre 2021 reste bien en dessous de celle de l’inflation (+ 184 pdb) ou de l’OAT à 10 ans (+ 201 pdb).

En juin, seuls 4 % des emprunteurs supportent un taux compris entre 2 % et 2.25 %, pour une inflation mesurée en niveau annuel glissant à 3.91 % en glissement annuel d’après l’IPCH (avec une variation de l’IPCH de 6.51 % sur un an) : cette proportion était de 3 % en mai.

La totalité des emprunteurs bénéficient donc de crédits à des taux très largement inférieurs à l’inflation, ce qui ne s’était jamais constaté depuis la fin des années 50 : le taux d’intérêt réel sur les crédits immobiliers est largement négatif, à un niveau sans précédent depuis 1949.

Vers

La durées longues pour contenir le taux d’effort

Au 2ème trimestre 2022, la durée moyenne des prêts accordés était de 239 mois. La durée moyenne des crédits octroyés se maintient à des niveaux jamais observés par le passé.

De 13.6 ans en 2001 (163 mois), elle s’est établie à 20 ans en juin (240 mois).

Le maintien de durées élevées a permis d’amortir les conséquences de l’augmentation des taux des crédits accordés : depuis décembre 2021, le taux d’annuité ne s’est accru que de 4.7 %.

En outre, de telles durées ont permis de préserver l’accès au crédit pour certains candidats à l’accession à la propriété et investisseurs dans le locatif. Allonger la durée a permis de maintenir le taux d’effort sous le seuil des 35 % imposé par les autorités de contrôle des banques, et d’atténuer les conséquences de la hausse des prix des logements et de l’augmentation des taux d’apport personnel exigés sur l’accès au crédit.

Parmi les moins de 35 ans, 78.5 % ont bénéficié d’un prêt à plus de 20 ans au 2ème trimestre, contre 69.7 % il y a un an à la même époque.

Le taux d’apport moyen et le coût des opérations continuent à s’élever

Au 2ème trimestre 2022, le taux d’apport personnel moyen était de 43.5 % supérieur à son niveau du 4ème trimestre 2019. Le marché était alors au zénith et le taux d’apport au plus bas. Ce qui correspond à une hausse de 56.4 % du niveau de l’apport personnel moyen !

Cela souligne que le contexte de la guerre en Ukraine a renforcé la transformation des clientèles. Les revenus des emprunteurs suffisamment dotés en apport personnel s’élèvent rapidement.

Malgré cette transformation, le redressement de l’indicateur de solvabilité n’est pas évident. C’est l’effet de la hausse des prix qui se poursuit. Les nouveaux emprunteurs réalisent des projets immobiliers plus ambitieux, le montant moyen des crédits utilisés progresse de 8.0 % au 1er semestre, en glissement annuel, après + 2.8 % en 2021.

La dégradation du marché se renforce au fil des mois

Dans le contexte d’une stricte application des recommandations du HCSF et d’une détérioration du pouvoir d’achat, le nombre de prêts accordés s’est affaibli dès le début de l’année 2022.

Puis le déclenchement de la guerre en Ukraine a amplifié les pressions inflationnistes et leur impact sur les taux des crédits, alors que le moral des ménages fléchissait nettement.

Ce choc supplémentaire sur la demande de crédits a transformé le ralentissement du début d’année en dégradation du marché.

La surface achetable a augmenté de 1m2 depuis 1 an

En dépit des chocs qui se succèdent depuis 2020 (recommandations du HCSF, crise sanitaire, reprise de l’inflation et guerre en Ukraine), la capacité des ménages à acheter des logements anciens ne s’est pas vraiment dégradée, France entière. Elle a même bénéficié de la transformation du marché provoquée par le relèvement des taux d’apport personnel exigés (la sortie du marché des emprunteurs les moins bien dotés en apport personnel) : l’augmentation des revenus des acheteurs encore sur le marché en témoigne. Ainsi, la surface achetable a augmenté de 1 mètre carré depuis 1 an.

Vers des taux de crédit à 2,25% en fin d’année

Le rythme d’inflation se renforce (en juillet, sur une tendance à + 4.33 % en niveau annuel glissant et une variation sur un an à + 6.47 %), alors que le taux de l’OAT à 10 ans se relâche légèrement (1.83 % à mi-juillet contre 2.06 % en juin).

Dans ce contexte, le taux des crédits immobiliers poursuit sa remontée : à la mi-juillet, il s’établit à 1.64 %, en progression de 12 points sur un mois (+ 58 points depuis décembre 2021, contre + 178 points pour l’OAT à 10 ans et + 226 points pour l’IPCH).

Dans le même temps, la durée moyenne s’allonge : 244 mois à mi-juillet, contre 240 mois en juin (240 mois en décembre 2021).

Dans un contexte économique et international incertain, les taux vont logiquement remonter.

Au fil des mois, le rythme de l’inflation s’accélère, l’incertitude concernant les évolutions économiques grandit et le niveau du taux moyen de l’OAT à 10 ans attendu pour 2022 se relève. Par exemple,

dans son scénario de décembre 2021, la Banque de France prévoyait une inflation à 2.5 % pour 2022 et un taux d’OAT à 0.1 % : avec le déclenchement de la guerre en Ukraine, la prévision d’inflation a été

relevée à 3.7 % en mars 2022 et le taux de l’OAT à 0.7 % ; pour être relevée à 5.6 % en juin 2022 compte tenu du renforcement de tous les déséquilibres macroéconomiques, avec un OAT à 1.3 % ; voire à 6.1 % et un OAT à 1.5 % en cas de choc sur l’approvisionnement en énergie.

Avec l’accélération de l’inflation et la montée de l’incertitude, la hausse des taux des crédits immobiliers va évidemment être nettement plus forte que celle attendue dans les exercices de prévision antérieurs :

• En début d’année le taux des crédits immobiliers était attendu à 1.30 % pour 2022.

• Compte tenu de la révision du scénario économique de mars, la prévision de taux avait été relevée à 1.50 %, avec un taux à 1.85 % fin 2022.

• Suivant le scénario de juin, le taux pour 2022 serait maintenant de 1.55 %, avec 1.90 % fin 2022.

• Mais comme la probabilité d’un choc sur l’approvisionnement en énergie s’est considérablement accrue, le taux des crédits risque de s’établir à 2.25 % fin 2022, pour un niveau annuel moyen à 1.60 %

Vers un net fléchissement de la production de crédit

Déstabilisée par les tensions sur les taux d’intérêt, mais aussi par les pertes de pouvoir d’achat et le resserrement de l’accès au crédit, la demande de crédits immobiliers devrait nettement fléchir en 2022 : après une année 2021 exceptionnelle, avec des offres acceptées à 199.5 Mds d’€ (+ 17.3 %), la production de crédits diminuerait de 14.8 % en 2022 (170 Mds d’€) pour revenir à ses niveaux des années 2018 et 2020.

En cas de choc sur l’approvisionnement en énergie, une dégradation supplémentaire de l’environnement

des marchés serait à l’origine d’un nouvel affaiblissement de la production de crédits en 2022 : les offres acceptées reculeraient alors de 17.3 %, pour une production de 165 Mds d’€.