Votre avis

Votre avis

Immobilier / Bilan Ikory : Les marchés à la croisée des chemins

Marché de l’investissement immobilier résidentiel en bloc, immobilier ancien, immobilier neuf… Ikory dresse le bilan immobilier du premier semestre 2022 et dessine les perspectives immobilières des prochaines années.

© adobestock

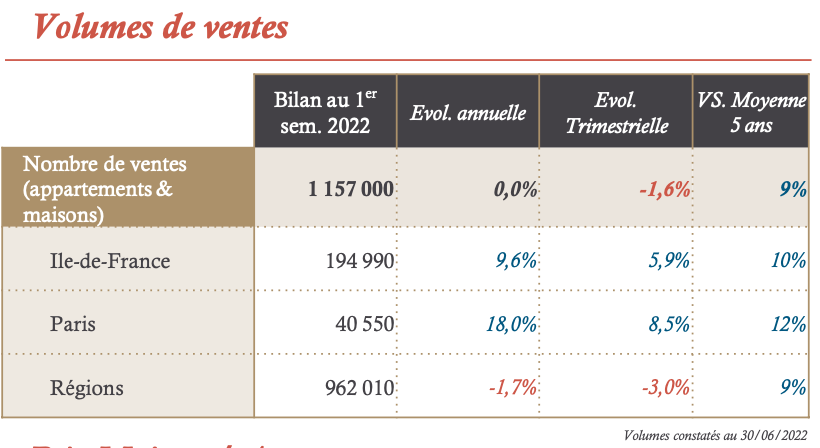

Pas de répit pour le marché de l’ancien

Le 1er semestre de l’année 2022 se solde par un nombre de vente totalisant 1 157 000 transactions (période juillet 2021 – juin 2022), volume globalement stable par rapport à la même période de l’année précédente. La tendance marque toutefois le pas au niveau du trimestre avec une baisse de 1,6%. Ce ralentissement est le reflet de la hausse des taux d’emprunts qui étaient en moyenne à 1,06% en décembre 2021 pour passer à 1,19% en mars 2022 et 1,52% en juin.

L’Ile-de-France tire toutefois son épingle du jeu par rapport aux Régions avec une croissance des volumes annuels de 9,6% sur l’année et de 5,9% sur le trimestre. L’activité soutenue du marché francilien témoigne de l’attractivité de la région en dépit des aléas économiques du début d’année.

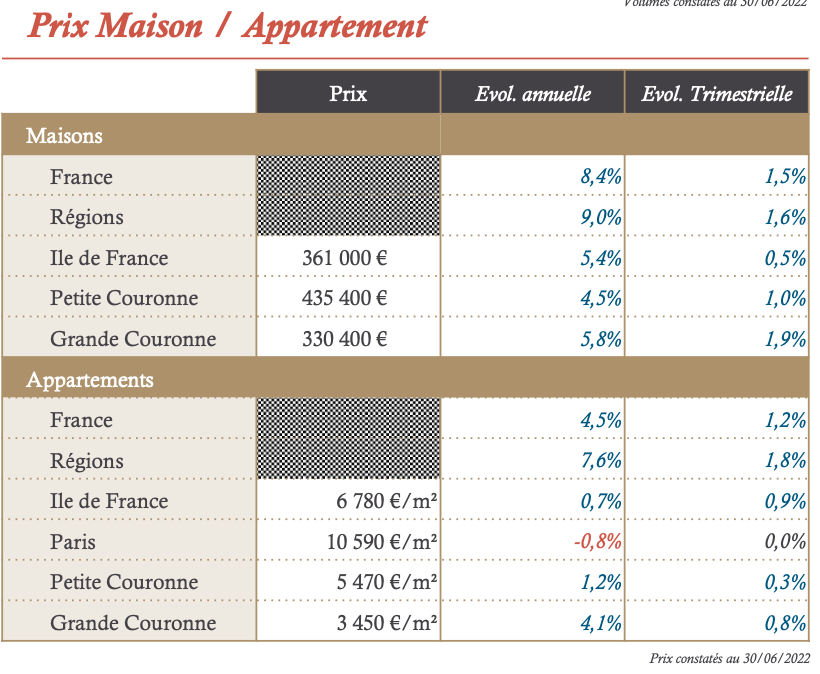

Côté prix, le mouvement engagé post-crise sanitaire se poursuit avec une hausse plus significative pour les maisons (+8,4%) que pour les appartements (+4,5%) reflétant un besoin d’espace et d’extérieurs plus important.

L’Ile-de-France à 2 vitesses

Le début d’année 2022 sonne la fin de la hausse des prix parisiens engagée depuis 2015. A fin juin 2022 on constate une baisse des prix de 0,8% par rapport à juin 2021 avec une stabilisation à 10 590 €/m2. Cette tendance s’observe globalement sur tous les arrondissements sauf pour les VIe, VIIe, VIIIe, Xe et XVIe.

Le reste de l’Ile-de-France conserve, quant à lui, son mouvement haussier avec des augmentations plus importantes en Grande Couronne (4,1%) qu’en Petite Couronne (+1,2%). Cette tendance risque de s’accentuer avec le durcissement des conditions de financement où les ménages les plus modestes devront se reporter sur des marchés plus éloignés de la capitale.

Hausse continue des prix en régions

Malgré une légère baisse du nombre de transactions annuelles en Régions (-1,7%), la courbe des prix semble toujours pointer vers le haut avec des évolutions régionales annuelles moyennes de +7,6% sur les appartements et de +9% sur les maisons. Pour les grosses métropoles françaises ces hausses vont de +0,7% pour Lille à +9% pour Marseille. Les incertitudes économiques amenées par la guerre en Ukraine semblent ne pas avoir un effet immédiat sur les prix en Régions avec une évolution globalement positive sur les trois derniers mois sauf Lille qui accuse une légère baisse de 1,8%. L’activité sur cette fin d’année nous permettra d’avoir une vision plus précise de l’impact de ce conflit sur les marchés immobiliers.

Les perspectives immobilières dans l’ancien

Le 1er semestre 2022 se clôture avec une activité relativement soutenue. En dépit du contexte macroéconomique incertain engendré par les évènements du début d’année, les volumes de transactions et les prix semblent se maintenir partout en France. Paris fait figure d’exception avec un léger ajustement.

L’activité de l’ancien pourrait rester soutenue ces prochaines années en raison des nouvelles réglementations environnementales. En effet, en France, plus de 4,8 millions de logements sont notés F ou G. Les propriétaires les plus modestes, faute d’avoir les ressources nécessaires pour les mettre aux normes énergétiques, seront forcés de céder leurs biens. Reste à déterminer l’impact de tous ces mouvements sur les prix.

Tension sur le marché du neuf

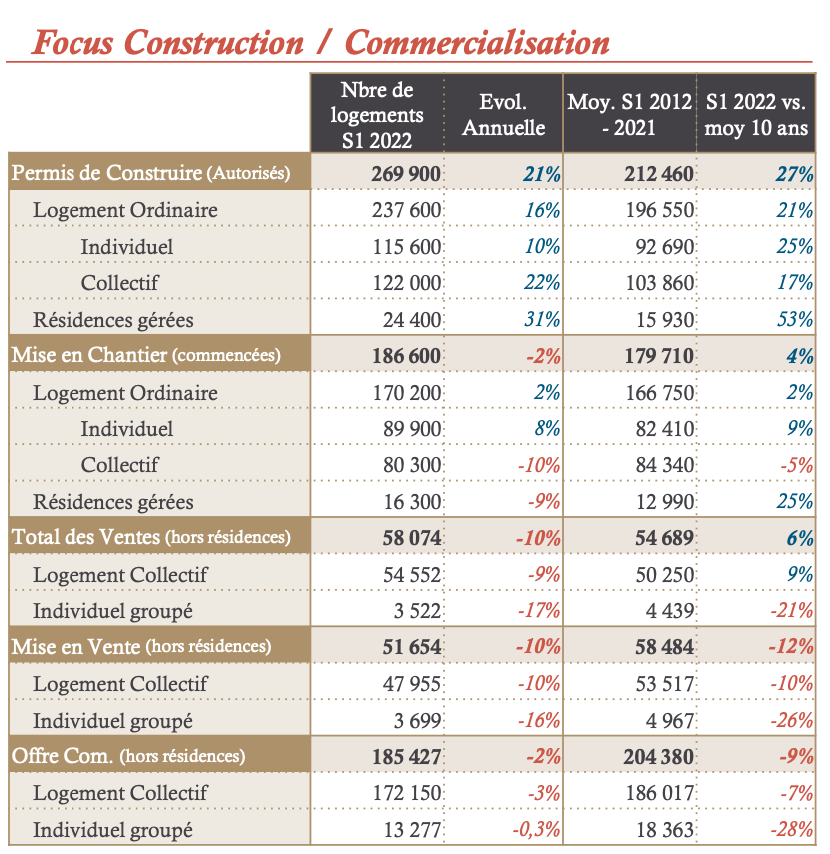

Le marché du neuf perd en vigueur sur ce début d’année 2022. On constate un recul de 10% du total des ventes par rapport au même semestre l’année passée, principalement porté par le logement individuel. Ce recul est toutefois à nuancer puisque le nombre de vente, à hauteur de 58 074, reste toujours supérieur de 6% à la moyenne décennale.

Côté mises en vente, la tendance est à la baisse avec une contraction de 10% sur le semestre. L’atterrissage des deux composantes que sont les mises en vente et les ventes entraîne une baisse de l’offre commerciale de 2% qui se positionne en retrait de 9% de la moyenne décennale.

Ces évolutions sont étroitement liées à la hausse des taux de financements entre décembre 2021 et juin 2022 mais aussi à la hausse des délais et des prix pour la construction rendant plus complexe la réalisation des nouveaux projet.

Volonté de bâtir, mise en chantier retardées

Le nombre de permis de construire autorisés affiche une forte hausse sur un an, de plus de 26%. Ces bons résultats témoignent d’une volonté continue de développer, construire et réhabiliter malgré les événements macroéconomiques actuels.

Toutefois, c’est au niveau des mises en chantier que le bât blesse. On constate une baisse de 2% par rapport au même semestre l’année précédente, principalement portée par le collectif et les résidences gérées. La volonté de construire perdure certes, mais nous constatons un attentisme grandissant pour les mises en chantier sur la fin du 1er semestre 2022. Les difficultés d’approvisionnement en matériaux, l’allongement des délais de travaux, la hausse des coûts de construction et le manque de visibilité sur les valeurs de sorties ont très certainement eu un impact sur l’activité du neuf du début d’année.

Régions et Grande couronne s’embourgeoisent

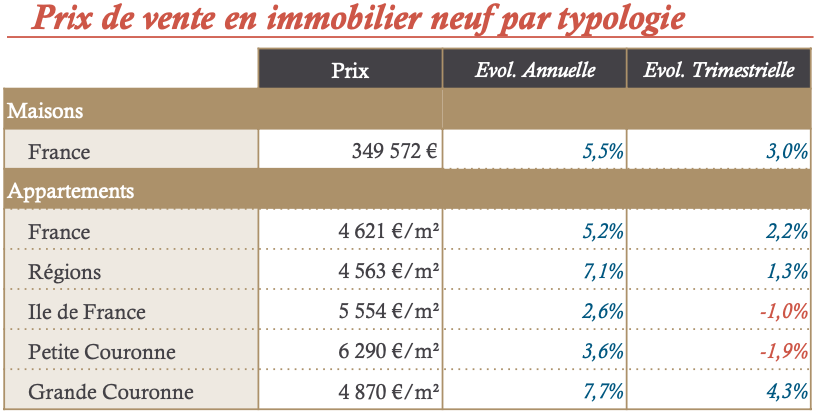

Le 1er semestre 2022 se clôture avec une forte croissance des prix des appartements neufs en Régions, en hausse de 7% par rapport à juin 2021.

La Grande Couronne tire également son épingle du jeu avec une augmentation de 7,7% par rapport à l’année précédente. Ces tendances haussières sont le reflet d’une demande croissante pour les marchés de report. La volonté des primo- accédant d’avoir plus d’espaces et d’extérieurs ainsi que la remontée des taux d’emprunts ont participé à enrichir les flux migratoires vers les périphéries initiés lors de la dernières crise sanitaire. L’écart significatif entre les prix de la Petite Couronne (6 300 €/m2) et ceux de Grande Couronne (4 800 €/m2) et des Régions (4 600 €/m2) encouragent aisément ce phénomène.

Ce qu’il faut retenir sur le marché du neuf

Le marché de l’immobilier neuf est marqué par l’incertitude en fin de semestre. La construction est en première ligne face aux événements géopolitiques du début d’année. Les délais de livraisons et l’augmentation des coûts des matériaux, auxquels s’ajoute le renforcement des normes environnementales (RE 2020) impactent le secteur en installant un climat d’incertitude sur la viabilité et la rentabilité des nouveaux projets.

Néanmoins, l’échéance des nouvelles politiques environnementales couplées à une besoin d’extérieur toujours soutenu depuis la crise sanitaire permettra sûrement de renforcer l’appétence des primo-accédants pour cette classe d’actif.

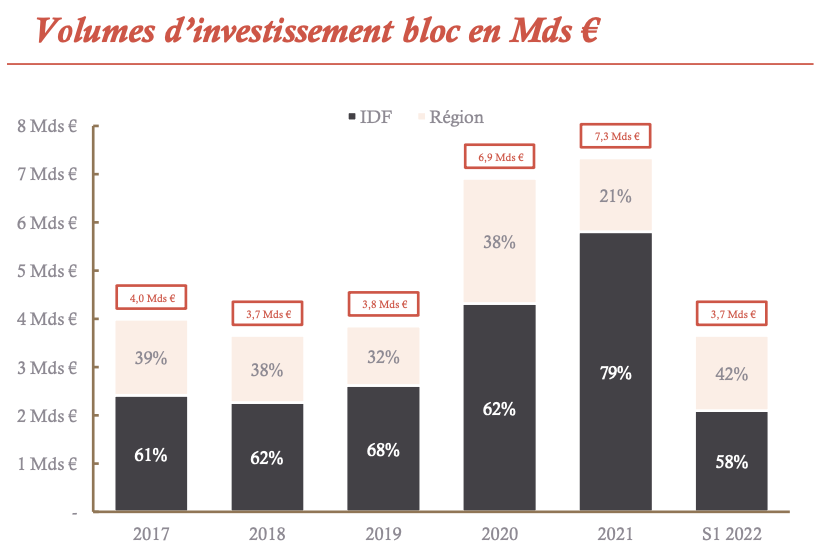

Léger ralentissement sur marché de l’investissement au 1er semestre

Après une année record en 2021 avec plus de 7,3 Mds € investis en résidentiel, l’activité du marché du bloc ralentit au 1er semestre 2022 affichant un volume de 3,7 Mds € (-18% vs. S1 2021). Ce volume demeure toutefois supérieur de 44% à la moyenne des 1er semestres entre 2017 et 2022.

La part du résidentiel représente 25 % du volume total des investissements toute typologie d’actif confondue en France. Le résidentiel demeure ainsi l’une des classes d’actif les plus attractives derrière le bureau.

Ces performances de ce début 2022 sont principalement marquées par la transaction entre CDC Habitat et CNP du portefeuille Lamartine pour une valeur d’environ 2,4 Mds €. Cette transaction vient compenser l’attentisme de certains investisseurs qui, quelle que soit la classe, ont décidé de reporter ou de suspendre leur acquisition.

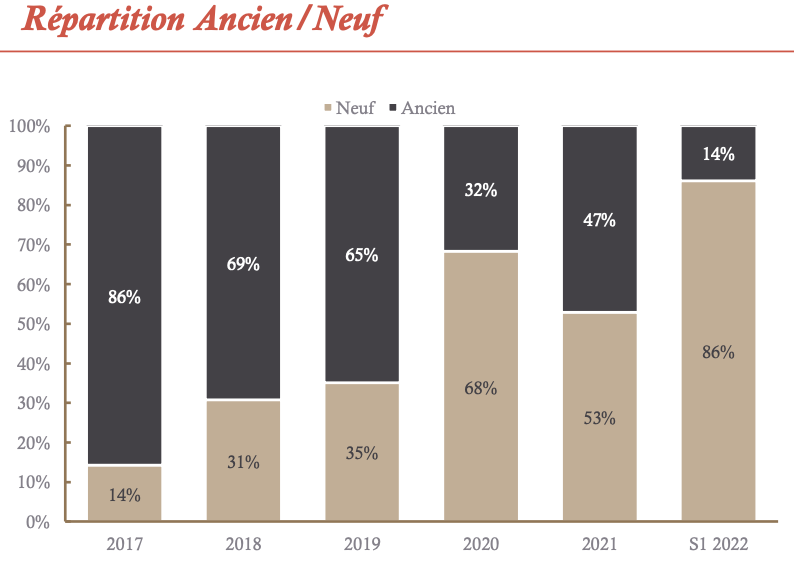

Le neuf plébiscité par les investisseurs

Depuis 2017, la part de l’immobilier neuf dans les investissements n’a cessé de croitre pour devenir majoritaire à partir de 2020. Au 1er semestre 2022, sa part dépasse même les 85% du volume total.

Cette nouvelle répartition est toutefois dopée par le portefeuille « Lamartine » représentant, à lui seul, 65% du volume du 1er semestre 2022.

La tendance semble néanmoins devenir normative en raison notamment de la multiplication des ventes en bloc chez les promoteurs, des exigences environnementales croissantes chez de nombreux investisseurs institutionnels et la mise en œuvre de la loi Climat et Résilience qui vise à accélérer la transition écologique de la société et de l’économie française.

L’immobilier géré, l’alternative qui captive

L’immobilier géré clôture le premier semestre 2022 avec un volume de 640 millions d’euros soit une hause de 107% par rapport au 1er semestre 2021.

Les résidences services sont à l’honneur avec, en pole position, les résidences séniors qui représentent 52% du volume total de l’immobilier géré.

Le coliving, dernier du classement, peine à atteindre les 7% et souffre d’un manque d’opportunités en ce début d’année. Toutefois, en considérant les levées de fonds effectuées par les principaux opérateurs de coliving, leur rapprochement avec certains promoteurs ainsi que la multiplication des projets d’envergure en cours de réalisation en Ile-de-France et en régions, ce résidentiel alternatif semble avoir de beaux jours devant lui.

Ce qu’il faut retenir sur le marché de l’investissement

L’attractivité de l’immobilier résidentiel bloc demeure soutenue au 1er semestre 2022 en dépit de la guerre en Ukraine et du durcissement des conditions de financement. L’impact de ces évènements sur le marché de l’investissement est cependant difficile à appréhender sur les résultats de ce semestre dans la mesure où la majorité des transactions a été initiée avant le début des hostilités russes.

Un attentisme grandissant des opérateurs se fait ressentir depuis la rentrée de septembre 2022. Acquéreurs et vendeurs peinent à accorder leurs violons engendrant de plus âpres négociations pendant les périodes d’exclusivité. L’analyse des volumes et des transactions de cette fin d’année sera déterminante pour appréhender plus précisément l’impact de la crise économique sur le marché du résidentiel.

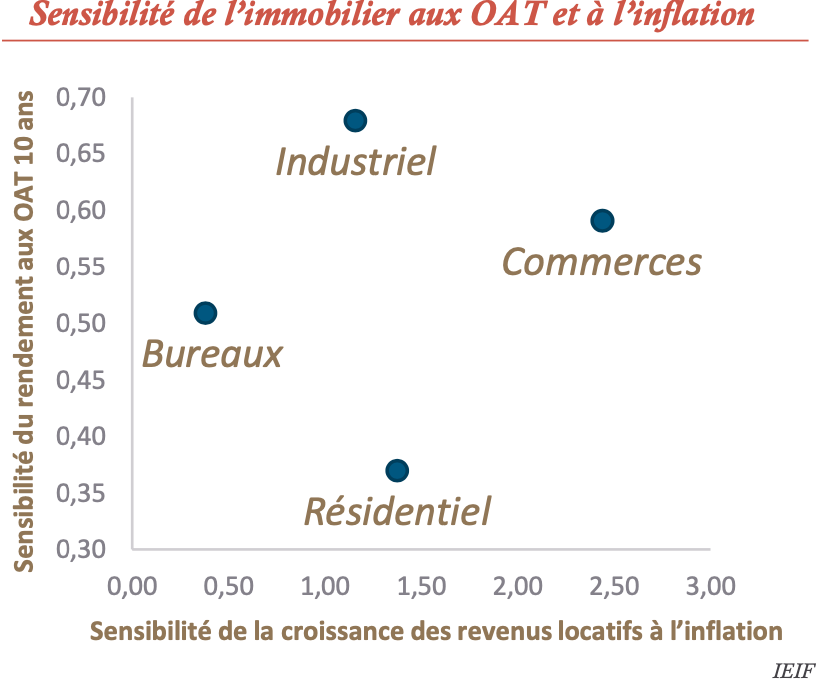

Taux, inflation et marché de l’investissement

La remontée des taux impacte mécaniquement les attentes des investisseurs. On estime ainsi que le coût de la dette, qui cumule les swaps et la marge du prêteur, serait d’environ 3,5 %, soit une hausse de moitié depuis le début de l’année où le swap était proche de zéro. Cette nouvelle donne modifie les business plans des investisseurs qui relèvent en conséquence leurs exigences en matière de cash on cash et de TRI. Les prévisionnistes estiment que l’impact d’une hausse de 100 points de base des taux est d’environ la moitié en terme de taux de rendement (37 points de base). La sensibilité relative du rendement par rapport au taux dépend en fait du niveau de financement des projets (LTV). On peut cependant penser que les exigences en matière de rémunération de l’equity vont évoluer à la hausse et que le niveau des attentes des investisseurs en matière de rendement va poursuivre sa progression.

La concrétisation de la remontée des taux de rendement est décalée dans le temps. La brutalité de l’ajustement de la BCE a, dans un premier temps, gelé un certain nombre de projets. Ce sont ainsi 1 Md € qui auraient été retirés du marché résidentiel cet été suite au retournement des taux. Il y a donc à parier que, après que la situation se sera stabilisée sur les OAT, l’investissement va pouvoir reprendre son rythme, à un nouveau prix.

L’évolution du résidentiel en tant que classe d’actif est assez spécifique : la remontée des taux exigés par les investisseurs va contribuer à rétablir la hiérarchie entre vente en bloc et vente au détail. La poursuite des politiques de verdissement des grandes foncières avait contribué à tendre le marché de la Vefa en bloc et à réduire l’écart. La remontée des taux va sans doute creuser l’écart entre bloc et découpe.

Le rétablissement d’une décote entre bloc et détail devrait être compensé par la tendance haussière du marché résidentiel. Comparé aux autres classes d’actifs comme le bureau, l’évolution des prix du résidentiel est conditionnée par la demande des particuliers, pour l’ancien, et le prix de revient, pour le neuf. Dans le premier cas, les tendances ont été au 1er semestre à la hausse, avec une forte activité des marchés de report des grandes métropoles. Dans le second cas, la pression inflationniste sur le foncier, les coûts de construction et les normes énergétiques tend à pousser les prix vers le haut.

L’inflation s’invite dans le paysage

L’irruption de l’inflation, aussi brutale que la remontée des taux, vient ajouter une complexité supplémentaire au marché de l’investissement. D’un point de vue purement statistique, l’immobilier est plutôt gagnant en profitant de l’indexation des loyers qui permet aux investisseurs de voir leurs revenus augmenter au moins aussi vite que l’inflation. Le résidentiel, du fait de la réglementation sur le renouvellement des baux en zones tendues d’une part, et du plafonnement provisoire de l’IRL d’autre part, profite moins que les autres classes d’actifs de cet effet indexation. Deux réflexions viennent cependant relativiser cette sous-performance : d’abord le constat que les politiques de régulation des loyers résidentiels sont assez répandues d’un pays à l’autre, notamment en Allemagne et aux Pays-Bas. L’investisseur poursuivant une politique pan- européenne devra donc s’accommoder d’un croissance contenue des loyers résidentiels dans plusieurs pays. Ensuite, l’inflation devrait, dans les prochains mois, s’accompagner d’une stagnation économique avec le retour de la stagflation des années soixante-dix. Or, qui dit réduction de la croissance, dit réduction de la pression sur les marchés tertiaires et donc sur les loyers. L’inflation des loyers du bureau et de la logistique ne devrait donc pas être aussi dynamique qu’attendue dans les prochains mois, comparée à celle du résidentiel.

Ce qu’il faut retenir

La remontée des taux va avoir pour conséquence de rétablir la hiérarchie entre investissement bloc et vente par lot, au profit des investisseurs qui vont ainsi voir se créer un gain potentiel en capital au moment de leur acquisition. De plus, l’irruption de l’inflation redonne à l’immobilier, actif dont les revenus sont par nature indexés, une attractivité supplémentaire par rapport aux autres classes d’actif. Les investisseurs, une fois leur stratégie stabilisée autour des nouvelles donnes du marché, devraient sortir gagnants : les difficultés rencontrées actuellement par les promoteurs face à un marché au détail qui s’enlise, devraient générer des opportunités attractives pour ceux qui voudront poursuivre leur politique d’investissement dans le neuf. Quant à l’ancien, confronté au défi de la décarbonation, il devrait offrir des occasions de monter des projets de valorisation aux fonds opportunistes qui s’intéresseront à ce marché.