Votre avis

Votre avis

Immobilier : Est-ce le début d’une baisse des prix généralisée ?

Paris, Strasbourg, Bordeaux… La majorité des plus grandes villes du territoire s’installent dans un cycle baissier selon le baromètre de l’immobilier publié par Meilleurs Agents. Reste à savoir si la tendance va se maintenir…

© adobestock

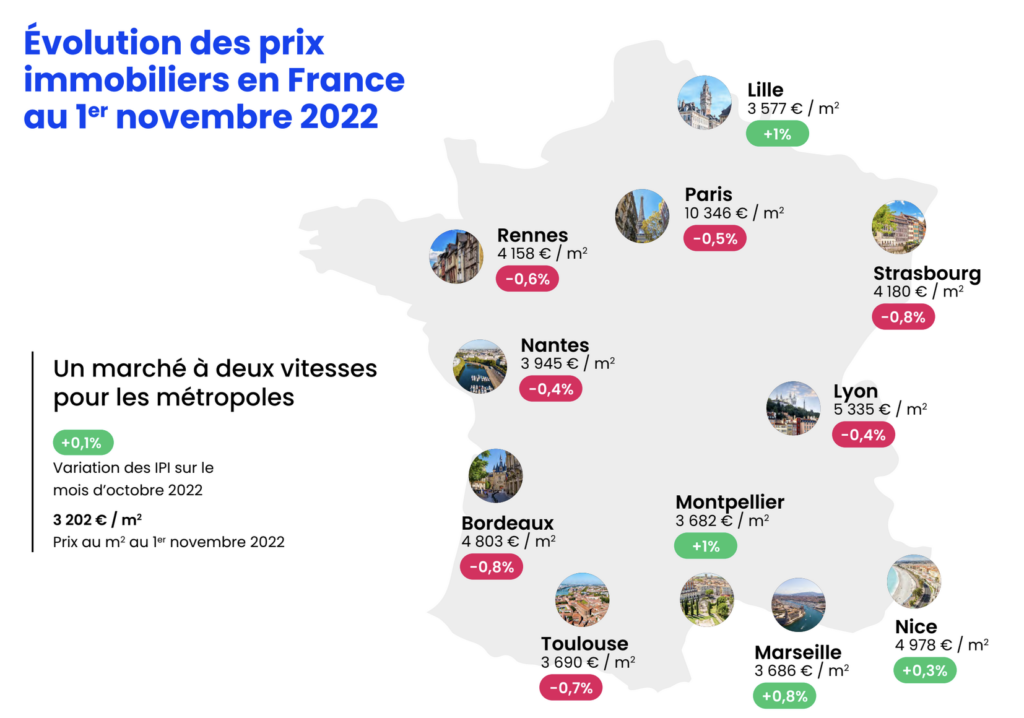

Un marché immobilier à deux vitesses dans les métropoles

Depuis quatre ans, c’est seulement la troisième fois que les prix des principales métropoles françaises, Paris exclue, n’ont pas augmenté en l’espace d’un mois (0%). Si les coups d’arrêts précédents ne s’étaient révélés être que des coups de mou saisonniers, cette stagnation pourrait bien marquer un véritable point de bascule pour le marché des grandes villes.

En effet, ce statu quo cache un marché à deux vitesses où l’équilibre apparent des prix ne tient qu’aux fortes progressions des trois grandes villes dont les prix sont les moins élevés du Top 10 : Lille (+1%, 3 577€/m²), Montpellier (+1%, 3 682 €/m²) et Marseille (+0,8%, 3 686 €/m²).

A l’inverse, les sept autres grandes métropoles demeurent ainsi dans le rouge depuis la rentrée, avec de fortes disparités territoriales.

Alors qu’à Lyon et Nantes, les prix ont baissé de 0,4% entre le 1er octobre et le 1er novembre, ils ont perdu 0,6% à Rennes, 0,7% à Toulouse et jusqu’à 0,8% à Strasbourg. Un recul qui tend à s’accélérer à l’instar de Bordeaux, où les prix ont chuté de 1,1% en deux mois, dont 0,8% pour le seul dernier mois.

Ainsi, la majorité des plus grandes villes du territoire s’installent dans un cycle baissier, une tendance qui devrait se maintenir dans les semaines à venir, notamment à l’approche de l’hiver, saison parmi les moins dynamiques pour le marché immobilier.

Des raisons plus profondes que la simple hausse des taux

Contrairement aux idées reçues, les prix de l’immobilier dans les onze plus grandes villes de France n’ont pas attendu la hausse des taux de crédit pour commencer à reculer. Dès 2020 et le début de la crise sanitaire, le désamour auquel ces communes ont dû faire face a commencé à peser sur leurs tarifs. La faute à une demande en nette baisse et surtout, à un stock de biens en vente en augmentation constante.

Problème, si ce phénomène de rééquilibrage tarifaire aurait pu se tasser de lui-même avec la pérennisation de la nouvelle géographie immobilière née de la pandémie de coronavirus, il s’est au contraire accentué au cours des derniers mois avec la remontée progressive des taux d’intérêt (2,15% en moyenne sur 20 ans en octobre contre 1,9% en septembre selon le courtier Empruntis).

Or, cette remontée devrait s’accélérer au regard des dernières annonces de la Banque Centrale Européenne qui laissent augurer des taux moyens d’emprunt toutes durées confondues autour des 3% courant 2023.

C’est dans les grandes métropoles que la conjonction de ces facteurs sera la plus sensible puisque le taux d’effort, soit la part de son revenu qu’un ménage consacre au remboursement du crédit, y est déjà particulièrement élevé par rapport au reste de l’Hexagone. De quoi contraindre encore davantage les particuliers désireux d’y devenir propriétaires.

A cette problématique de taux d’effort s’ajoute le regain de prudence en matière d’octroi de crédit exercé par les établissements bancaires, poussés à resserrer toujours plus le robinet du crédit. Autant de facteurs qui réduisent le nombre de porteurs de projets solvables dans ces communes et limitent davantage la demande.

Des délais de vente toujours plus long

Principale conséquence de cet effritement de la demande dans les villes du Top 11, le rapport de force entre acheteurs et vendeurs tend à s’inverser. Moins agressifs et plus attentistes, les acheteurs s’octroient un temps de réflexion plus long.

En seulement trois mois, le nombre de jours nécessaires pour qu’un bien change de main a ainsi augmenté en moyenne de près

d’une semaine pour s’établir à plus de deux mois dans la quasi-totalité des plus grandes agglomérations de l’Hexagone.

Ainsi, alors qu’il suffisait 54 jours pour trouver un acheteur en août à Nantes, il en faut désormais 61.

Un constat similaire à Montpellier (76 jours contre 71) ou encore à Bordeaux (66 jours contre 62). L’allongement des délais de vente est encore plus marqué à Lyon et à Rennes avec respectivement 11 et 10 jours supplémentaires en l’espace d’un trimestre.

Cette moindre rapidité à trouver preneur se traduit par une augmentation de l’offre qui finit par contraindre mécaniquement nombre de vendeurs à revoir leurs prétentions tarifaires à la baisse.

Tout semble indiquer que le marché, loin de s’effondrer, est bel et bien entré dans un mouvement baissier appelé à perdurer.

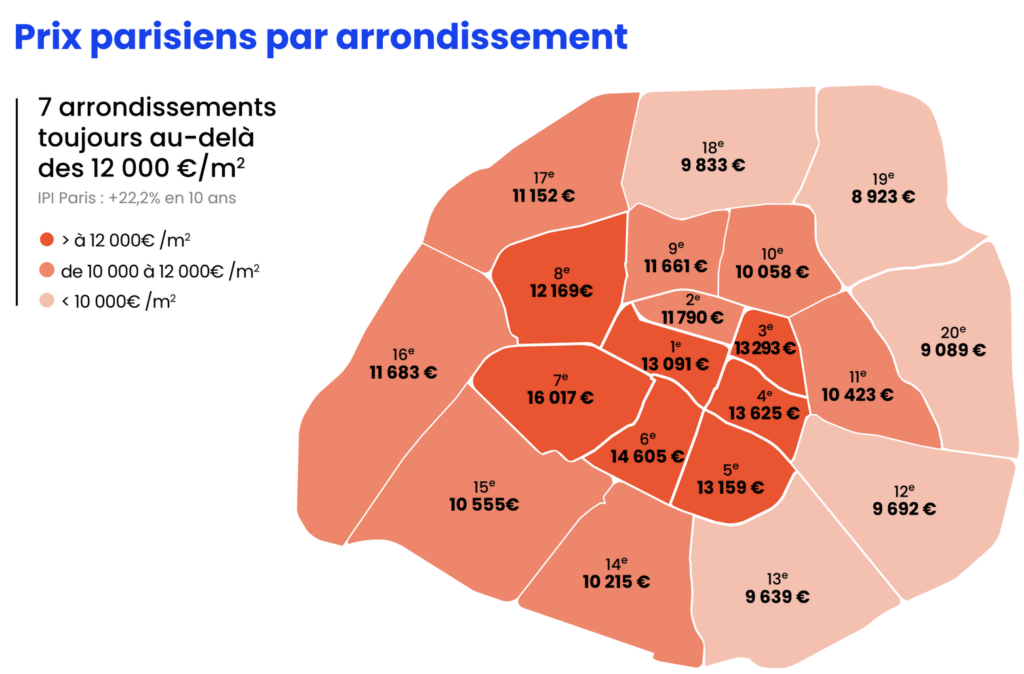

Paris : Les prix de l’immobilier dont-il passé en dessous les 10 000 euros le mètre carré

Impossible de le nier, les prix reculent dans la capitale. Le mois écoulé en est d’ailleurs une nouvelle illustration avec une baisse de -0,5% en 1 mois. Au cours des douze derniers mois, les tarifs de la pierre parisienne ont ainsi perdu -0,9%. Cette baisse est néanmoins plus marquée sur les petites surfaces que sur les grandes (-1,6% pour les premières contre -0,2% pour les secondes en un an). Pour autant, si le marché immobilier de la Ville Lumière apparaît moins porteur qu’auparavant avec des délais de transaction moyens nettement plus longs qu’au début de la crise sanitaire (69 jours actuellement contre 44 à l’été 2020),

Paris n’est pas encore repassée sous le seuil psychologique des 10 000 € du m².

A raison aujourd’hui de 10 346 €/m² moyen, il lui faudrait encore l’équivalent de sept mois de baisse consécutive au rythme effréné de -0,5% mensuel pour retrouver ce niveau de prix enfoncé depuis 2019. Preuve que ces annonces alarmistes ne reflètent en rien la réalité, 67% des transactions enregistrées dans la capitale depuis début juin sont toujours réalisées à un tarif supérieur à 10 000 € du m².

Et, tandis que seuls cinq arrondissements sur les vingt que compte Paris affichent à l’heure actuelle des prix sous cette barre symbolique (12e, 13e, 18e, 19e et 20e), sept s’échangent encore au-delà des 12 000 €/m².