Votre avis

Votre avis

Crédit immobilier : Les banques font la pause et ne prêtent plus qu’aux profils très haut de gamme

Pas de nouvelles hausse des taux au moins de novembre, mais des établissements de crédit qui joue la prudence et refusent bon nombre de financement. Ce qu’il faut retenir du baromètre de novembre du courtier Emprunt-direct.

© adobestock

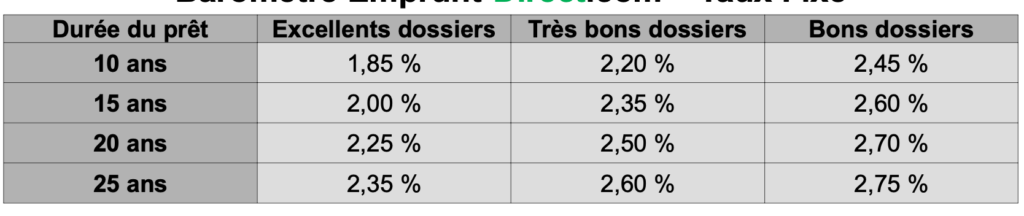

Après une hausse drastique en octobre, les taux évoluent peu

Les taux de crédit immobilier n’ont que peu évolué en novembre, au vu des premières grilles transmises en ce début de mois par les établissements partenaires du courtier Emprunt-direct.com. Cette stabilisation des grilles se manifeste après une hausse des taux d’intérêt drastique intervenue en octobre, consécutive au relèvement du taux d’usure. Ce mouvement limité n’est néanmoins que la traduction d’évolutions de barèmes émanant d’un nombre très restreint de banques ayant communiqué des grilles au titre de ce mois. Et pour les quelques rares banques qui souhaitent encore produire en cette fin d’année, celles-ci se limitent à une production qui se recentre sur des profils très qualitatifs.

Mais le refus de prise en charge des dossiers reste de mise

Pourtant, les marchés obligataires ont connu un certain apaisement au cours du mois d’octobre, les taux de l’OAT 10 ans ayant vu les taux reculer d’un niveau proche des 3% à un niveau inférieur à 2,70%. Pour autant, les établissements bancaires n’ont pas profité de cette moindre tension sur le coût de la ressource pour appliquer des conditions plus favorables aux candidats emprunteurs. Au contraire, le refus de prise en charge des dossiers reste de mise pour la majorité des banques.

Les banques intègrent la détérioration des revenus futurs des ménages

« Le blocage de marché, qui a cours depuis des semaines, reste plus que jamais de mise en matière de crédit à l’habitat. Les établissements restreignent leur production en cette fin d’année, après avoir d’ores et déjà réalisé leurs objectifs de production au cours du premier semestre. Conséquence de la détérioration des revenus futurs des ménages, d’une dégradation globale des perspectives macroéconomiques, et de normes prudentielles internes aux établissements plus restrictives, les banques choisissent de passer leur tour, avant la définition de nouveaux objectifs début 2023, en réaction au contexte de marché, qui reste très volatil », indique Alban Lacondemine, président fondateur d’Emprunt Direct.

Secousses attendues sur le marché de l’immobilier

« Un repli global de la production de prêts à l’habitat devrait être rapidement constaté au sein de la note sur les crédits aux particuliers publiée chaque mois par la Banque de France. Celui-ci se concrétisera sans nul doute de façon manifeste dans les premiers mois de l’année à venir. L’absence de solvabilisation de ménages par le crédit immobilier devrait toutefois avoir un impact majeur sur les volumes de transactions, tant sur le marché de l’immobilier ancien que sur le marché du neuf. Et il y a fort à parier que l’affaiblissement de l’enveloppe globale des ménages induit par cette désolvabilisation impactera frontalement les prix de l’immobilier dans le courant de l’année 2023 », conclut Alban Lacondemine.