Votre avis

Votre avis

Crédit immobilier : Avec des taux au dessus de 2%, le nombre de prêts accordés chute fortement

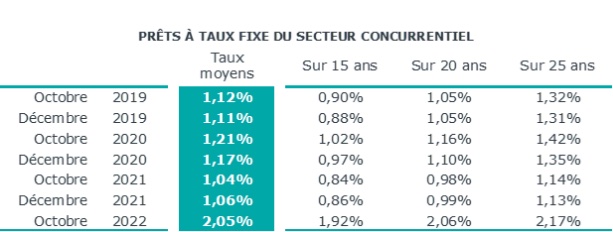

En octobre 2022, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 2.05 % (2.09 % pour l’accession dans le neuf et 2.05 % pour l’accession dans l’ancien) selon les chiffres de l’Observatoire Crédit Logement /CSA .

© adobestock

Augmentation rapide du taux moyen, comme en juillet

Après une progression rapide en juillet (+ 18 points de base), la remontée du taux moyen des crédits avait été bridée en août, puis en septembre par un taux d’usure faiblement revalorisé pour le 3ème trimestre, après avoir été maintenu à bas niveau au cours du printemps.

Avec la revalorisation significative du taux d’usure intervenue pour le 4ème trimestre, l’augmentation du taux moyen des crédits intervenue en octobre (+ 17 points de base) est comparable à celle de juillet. Pour autant, la dégradation de la profitabilité des nouveaux crédits s’est renforcée.

Déjà, cela s’était constaté avec le relèvement du principal taux de refinancement de la BCE intervenu fin juillet : le relèvement supplémentaire intervenu à la mi-septembre a un peu plus détérioré la profitabilité. Ainsi la production nouvelle de crédits dont le dynamisme avait déjà été altéré (affaiblissement de la demande, contraction de l’offre) n’a pu réussi à vraiment rebondir.

Depuis décembre 2021, le taux moyen a cru de 99 pdb sur l’ensemble du marché, l’augmentation a été de 102 pdb sur le marché des travaux (2.03 % en octobre), de 100 pdb sur celui du neuf (2.08 % en octobre) et de 98 pdb sur celui de l’ancien (2.05 % en octobre). Et les taux des prêts ont tous augmenté d’au moins 100 pdb, quelle que soit leur durée à l’octroi.

Toutes les catégories d’emprunteurs ayant d’ailleurs été concernées, même si l’augmentation a été un peu moins rapide pour les emprunteurs les plus modestes : + 95 pdb pour les emprunteurs avec moins de 3 SMIC de revenus, contre + 107 pdb pour les 5 SMIC et plus.

L’allongement de la durée ne préserve plus la solvabilité des acquéreurs

En octobre 2022, la durée moyenne des prêts s’est établie à 244 mois (261 mois pour l’accession dans le neuf et 254 mois pour l’accession dans l’ancien) selon les chiffres de l’Observatoire Crédit Logement CSA.

L’allongement de la durée moyenne des crédits octroyés s’est poursuivi en octobre. La durée établit maintenant à un niveau jamais observé par le passé.

Mais cet allongement n’est plus suffisant pour compenser les conséquences de la hausse des prix des logements ou pour amortir celles de l’augmentation des taux d’apport personnel exigés.

Depuis la fin du printemps, il permet simplement d’éviter un recul plus rapide encore de la production de crédits, mais avec une efficacité qui s’érode au fur et à mesure de l’augmentation des taux des crédits.

La part des prêts les plus longs dans l’ensemble de la production recule doucement, depuis la fin du printemps dernier. Ainsi en octobre, 64.1 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée comprise entre plus de 20 ans et 25 ans.

Le nombre de prêts accordés recule encore

Dans un contexte d’une stricte application des recommandations du HCSF, le nombre de prêts accordés s’est affaibli dès début 2022, la demande réagissant à la détérioration de son pouvoir d’achat, alors que les conditions de crédit ne s’amélioraient plus.

Le déclenchement de la guerre en Ukraine et les pressions inflationnistes impactant directement les taux de crédit, ont renforcé le fléchissement du moral des ménages. Ce choc supplémentaire a transformé en dégradation du marché ce qui aurait pu ressembler qu’à un simple ralentissement.

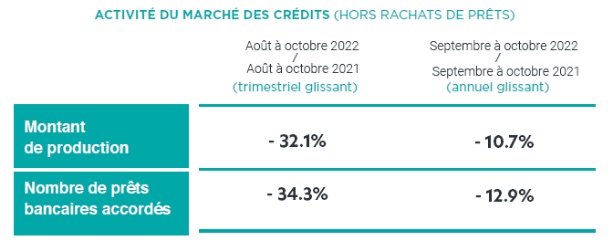

La revalorisation du taux d’usure intervenue à compter du 1er octobre a certes permis un accroissement des taux des crédits immobiliers : mais la nouvelle phase de relèvement des taux de la BCE a pesé sur les marges des banques. L’offre de crédits n’a donc pas pu se redresser suffisamment, à la différence de ce qui se constate habituellement au début de l’automne. Et la chute de la production de crédits s’est poursuivie : avec en octobre une production mesurée en niveau trimestriel glissant en baisse de 32.1 %, en glissement annuel et un nombre de prêts, de 34.3 %.

Dans ces conditions, la production de crédits mesurée en niveau annuel glissant était en baisse de 10.7 % à fin octobre, en glissement annuel (contre + 0.5 % il y a un an à la même époque) et le nombre de prêts accordés reculait de 12.9 % (+ 1.1 % il y a un an à la même époque).

Un déplacement de la demande vers une clientèle à revenus plus élevés

Avec le renforcement des exigences d’un apport personnel plus élevé, le profil des emprunteurs se transforme.

Les revenus des emprunteurs s’élèvent plus rapidement que par le passé (+ 4.0 % pour les 10 premiers mois de l’année, en glissement annuel, contre + 2.0 % en 2021). Avec le renforcement des exigences d’un apport personnel plus élevé, la demande s’est transformée. Et la contraction de l’offre bancaire provoquée par la dégradation de la profitabilité des nouveaux crédits a affectée une clientèle plus modeste.

Et dans le même temps, le niveau de l’apport personnel s’accroît très rapidement (+ 10.5 % pour les 10 premiers mois de l’année, en glissement annuel, après + 13.3 % en 2021). Les taux d’apport des ménages encore sur le marché ont nettement cru depuis 2019, pour s’établir à des niveaux élevés, au regard des exigences des autorités françaises de contrôle des banques. Mais cette évolution pèse sur le dynamisme du marché des crédits. Elle illustre les difficultés de réalisation des projets immobiliers nourris par de très nombreux ménages, ceux dont l’apport personnel est désormais jugé insuffisant.