Votre avis

Votre avis

Crédit immobilier : « Quand les taux immobiliers (pour)suivent l’usure »

Cécile Roquelaure, directrice des études d’Empruntis, analyse l’évolution des taux en ce début janvier 2023. Et certains établissements sont dans le sillage de l’usure !

© adobestock

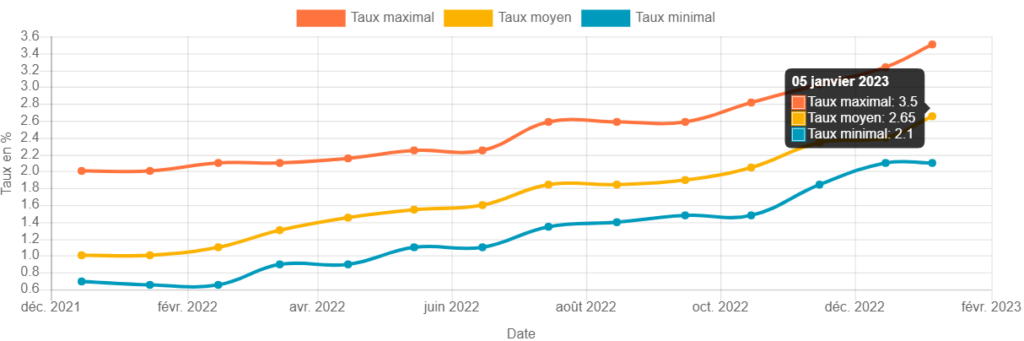

Les taux du mois de janvier

Comme prévu et comme annoncé, les banques ont capitalisé sur la hausse du taux d’usure (52 points de base pour les prêts de 20 ans et plus), pour remonter leurs barèmes. Ainsi, sans exception, tous les barèmes reçus sont en hausse. Des augmentations qui varient entre 10 et 50 points de base.

2,65 % pour un crédit sur 20 ans

On peut ainsi dire que certains établissements sont dans le sillage de l’usure. Aujourd’hui, il est possible d’avoir un crédit sur 20 ans à un taux de marché à 2,65%. Les meilleurs dossiers obtiennent sur cette même durée 2,10%. Cela représente une hausse de 25 points de base en un mois pour les taux du marché et aussi pour les meilleurs profils.

Une hausse des taux sans durcissement des conditions d’octroi de crédits

« Depuis près d’un an maintenant, les taux immobiliers suivent, voire poursuivent le taux d’usure», indique Cécile Roquelaure, directrice des études d’Empruntis. Et cet exercice est rendu plus complexe encore par l’évolution permanente du coût de l’argent pour les banques. Les OAT (Obligations Assimilables du Trésor) sur 10 ans ont augmenté considérablement ces dernières semaines (jusqu’à 3,03% au 2 janvier) rendant caduque l’augmentation du taux d’usure. Si depuis quelques jours nous observons une accalmie (2,81% au 5 janvier) cela ne suffira pas à calmer le jeu, car il faudrait qu’elle soit pérenne pour avoir un effet sur les taux à venir. Heureusement, la hausse des taux n’est pas accompagnée d’un durcissement des conditions d’octroi de crédits. De ce point de vue les banques restent sur les fondamentaux et ne modifient pas les critères d’éligibilité tels que le niveau de revenus ou le reste à vivre, pour l’instant… Cependant, la prise en compte de la note du Diagnostic de Performance Energétique (DPE) s’étend : pour l’investissement locatif, la note peut impliquer un refus de financement pour une résidence principale, ou une obligation d’intégration du coût des travaux dans le financement de l’achat. Dans ce contexte mouvant, recourir à un expert pour s’assurer de sa capacité d’emprunt puis de décrocher son crédit (donc de trouver la banque qui financera votre projet) est essentiel !«