Votre avis

Votre avis

Crédit immobilier : La hausse des taux d’intérêt s’amplifie

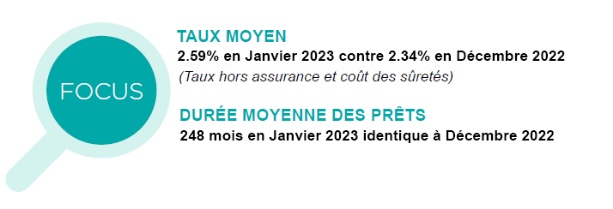

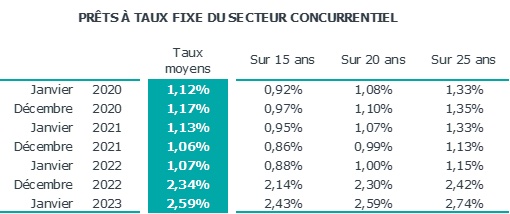

A 2,59% en janvier, la hausse du taux moyen des crédits se poursuit pour le 13ème mois consécutif selon les données de l’Observatoire Crédit Logement de janvier 2023.

© adobestock

Des taux moyens jusqu’à 2,74% sur 25 ans

L’augmentation du taux moyen en janvier (+ 25 points de base – pdb -) est plus rapide que celle d’octobre dernier (+ 19 pdb) ou de juillet (+ 18 pdb).

Car la revalorisation du taux d’usure de janvier 2023 a été plus forte que les deux précédentes :

· + 52 pdb en janvier pour les prêts à plus de 20 ans (soit 66.8 % de la production)

· + 48 pdb pour la revalorisation d’octobre 2022

· + 17 pdb pour celle de juillet 2022.

Cependant la profitabilité des nouveaux crédits peine à se rétablir. La marge des établissements bancaires est dégradée après le relèvement du taux de refinancement de la BCE à 2.5 % intervenu en décembre 2022, et les deux hausses précédentes en juillet et novembre 2022. Ainsi la production nouvelle de crédits dont le dynamisme avait déjà été largement altéré en 2022 par l’affaiblissement de la demande et la contraction de l’offre, n’a pas réussi à vraiment rebondir.

Et pour les emprunteurs les moins bien dotés en apport personnel, notamment sur des prêts à 25 ans, les taux dépassent maintenant les 3.0 % selon Crédit Logement.

Une stabilisation de la durée à 20 ans et 8 mois

En janvier 2023, la durée moyenne des prêts reste stable à 248 mois.

L’allongement de la durée moyenne des crédits s’est observé à partir du printemps 2022. Il a conduit cette durée à un niveau jamais observé par le passé à la fin 2022, niveau auquel elle s’est stabilisée en janvier 2023.

En janvier 2023, 66.6 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée comprise entre plus de 20 ans et 25 ans.

A lire aussi

Un rebond de l’activité, pas suffisant pour inverser la tendance

Le relèvement du taux d’usure intervenu à compter du 1erjanvier 2023 a permis une hausse sensible du taux des crédits, mais une nouvelle augmentation des taux de la BCE a pesé sur le rétablissement des taux de profitabilité.

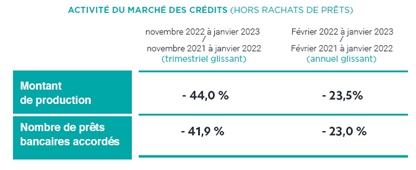

Dans ces conditions, la production de crédits a rebondi en janvier par rapport à décembre (+ 32.2 %), comme le nombre de prêts accordés (+ 29.3 %), mais pas encore de façon suffisante pour compenser la chute d’activité constatée jusqu’alors.

En niveau trimestriel glissant, la production est toujours mesurée en recul à fin janvier (- 44.0 %, en glissement annuel), comme celui du nombre de prêts d’ailleurs (- 41.9 %).

En niveau annuel, la production de crédits reste en baisse de – 23.5 %, à fin janvier en glissement annuel, contre + 8.1 % il y a un an à la même époque. Le nombre de prêts accordés aussi avec – 23.0 % (+ 5.7 % il y a un an à la même époque).

Une demande fragilisée par le pouvoir d’achat

Après une progression rapide en 2022, les revenus des emprunteurs conservent une augmentation soutenue (+ 6.1 % en janvier, en glissement annuel, contre + 3.9 % en 2022).

Avec le resserrement de l’accès au crédit, la demande est fragilisée par les pertes de pouvoir d’achat et la remontée de l’inflation et des taux des crédits immobiliers.

Ces conditions pénalisent fortement les ménages faiblement dotés en apport personnel, mais tous les ménages sont maintenant contraints à l’abandon des projets ambitieux. Ainsi le coût relatif recule rapidement : 4.3 années de revenus en janvier 2023, contre 4.9 années de revenus il y a un an à la même époque.

Enfin, le niveau de l’apport personnel s’accroît, mais plus lentement (+ 2.3 % en janvier, en glissement annuel, contre + 12.3 % en 2022) et le montant moyen des crédits utilisés recule (- 4.0 % en janvier, en glissement annuel, contre + 3.3 % en 2022), permettant d’enrayer la dégradation de l’indicateur de solvabilité constatée principalement au 2ndsemestre 2022.