Votre avis

Votre avis

Crédit immobilier : Les taux franchissent le cap des 3% pour de nombreux emprunteurs

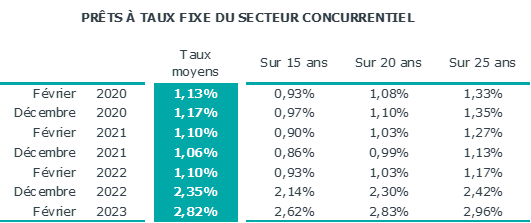

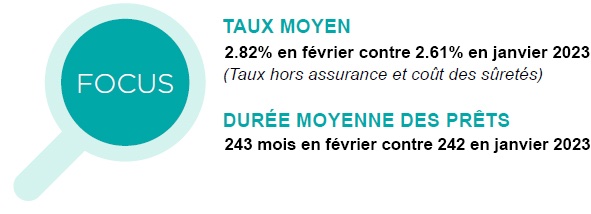

En février 2023, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 2.82 % selon l’Observatoire Crédit Logement CSA.

© adobestock

La hausse des taux se poursuit pour le 14ème mois consécutif

Les augmentations observées début 2023 par Crédit Logement/CSA sont sensiblement plus rapides qu’avant :

+ 11 points de base (pdb) en moyenne en 2022; + 26 points pdb en janvier ; + 21 pdb en février

En janvier, la hausse avait répondu à la revalorisation du taux d’usure, plus forte en janvier que les deux précédentes : + 52 pdb pour les prêts à plus de 20 ans qui représentaient 66.8 % de la production.

Avec une revalorisation mensualisée dès le 1er février 2023, le taux d’usure a de nouveau été relevé de 22 pdb pour les prêts à plus de 20 ans (67.5 % de la production en février).

Sur les prêts à 25 ans, les taux dépassent 3.0 % pour les ¾ des emprunteurs, pouvant même aller jusqu’à 3.50 %. Sur les prêts à 20 ans la barrière des 3.0% est aussi franchie pour la moitié des emprunteurs.

Pour autant, la profitabilité des nouveaux crédits ne s’est pas rétablie. Les deux derniers relèvements du taux de refinancement de la BCE, à 2.5 % en décembre 2022 et à 3.0% le 8 février dernier, contribuent largement à dégrader la marge des établissements de crédit.

Ainsi la production nouvelle de crédits dont le dynamisme a largement été altéré en 2022 par l’affaiblissement de la demande et la contraction de l’offre n’a pas réussi à rebondir : après la courte embellie de janvier dernier, la production a donc retrouvé son chemin baissier en février, en dépit de la mensualisation du taux d’usure.

Les taux des prêts restent tous très largement inférieurs à l’inflation.

La durée moyenne recule de 6 mois

En février 2023, la durée moyenne des prêts se situe à 243 mois (271 mois pour l’accession dans le neuf et 257 mois pour l’accession dans l’ancien).

Fin 2022, l’allongement avait atteint un niveau jamais observé par le passé de 248 mois. Mais depuis le début 2023, la durée moyenne a reculé de près de 6 mois, pour revenir à son niveau de l’été 2022.

L’allongement intervenu en 2022 n’avait cependant pas été suffisant pour compenser les conséquences de la hausse des prix des logements ou amortir les conséquences de l’augmentation des taux d’apport personnel exigés.

La hausse des taux constatée depuis le début de l’année rend de plus en plus délicat l’usage de l’allongement des durées pour contenir les taux d’effort des emprunteurs.

Une production de crédit en rechute sur février

La mensualisation du taux d’usure mise en œuvre dès le 1er février s’est accompagnée d’une augmentation sensible du taux des crédits : mais comme la BCE a de nouveau accru ses taux de refinancement au 8 février, l’effet escompté de cette mensualisation sur le niveau de la production a fait long feu.

En revanche, la dégradation de la solvabilité de la demande provoquée par l’augmentation du taux des crédits a eu un impact négatif certain.

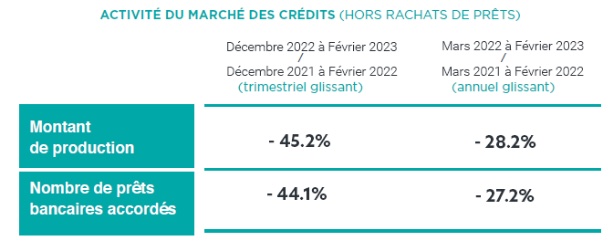

Dans ces conditions, même si la production de crédits avait pu rebondir en janvier (+32.2 % par rapport à décembre), les évolutions ont été très différentes en février. L’activité a rechuté de 9.6 % pour la production en février 2023 par rapport à janvier, alors qu’habituellement par saisonnalité l’activité rebondit en février.

Mesurée en niveau trimestriel glissant, la chute de la production de crédits s’est poursuivie en février (- 45.2 %, en glissement annuel), comme le nombre de prêts d’ailleurs (- 44.1 %).

En niveau annuel glissant, la baisse mesurée à fin février 2023 est de – 28.2 %, (contre + 11.1 % il y a un an à la même époque) et le nombre de prêts accordés indique -27.2% (+ 7.6 % il y a un an à la même époque).

Le coût des opérations réalisées en recul

Après une progression rapide en 2022, les revenus des emprunteurs progressent de +7.6 % début 2023. L’accès au crédit pour les emprunteurs modestes devient de plus en plus difficile, dans un contexte de pertes de pouvoir d’achat et de remontée de l’inflation et des taux des crédits immobiliers.

La contraction de l’offre bancaire provoquée par la dégradation de la profitabilité des nouveaux crédits pénalise fortement les ménages faiblement dotés en apport personnel.

Tous les ménages sont maintenant contraints à l’abandon des projets ambitieux, fait souligné par un recul du coût moyen des opérations réalisées de -4.2% depuis début 2023, après une augmentation de + 5.0 % en 2022.

Ainsi le coût relatif recule rapidement : 4.2 années de revenus en février 2023, contre 4.8 années de revenus il y a un an à la même époque.

A lire et à écouter