Votre avis

Votre avis

Crédit immobilier : La hausse des taux se poursuit, l’accès au crédit de durcit

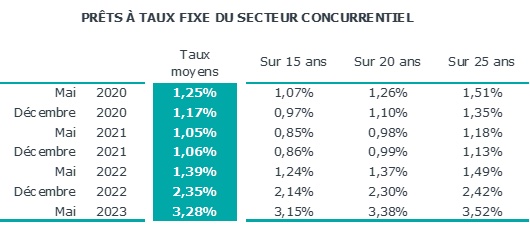

Le taux moyen des crédits des crédits immobilier (hors assurance et coût des sûretés) s’est établi à 3.28 % selon les données de l’Observatoire Crédit Logement/CSA.

© adobestock

Hausse ininterrompue des taux depuis le début de l’année

La remontée du taux moyen des crédits se poursuit depuis le début de l’année sans interruption, au rythme de 19 pdb par mois en moyenne.

Depuis décembre 2022 le taux moyen a cru de 93 pdb sur l’ensemble du marché. L’augmentation a été rapide au 1er trimestre (+ 23 pdb par mois), puis la progression est revenue à son niveau de 2022 (+ 12 pdb par mois).

La revalorisation du taux d’usure intervenue à compter de janvier, puis sa mensualisation ont en effet permis un ajustement plus rapide du taux des crédits, durant le 1er trimestre.

Et sur les prêts à 25 ans, les taux dépassaient 3.50 % en mai pour les ¾ des emprunteurs. Il faut revenir à l’automne 2012 pour trouver une configuration de taux comparable.

Même si la profitabilité des nouveaux crédits ne se dégrade plus, elle ne s’est pas rétablie. Le 10 mai dernier, le nouveau relèvement du principal taux de refinancement de la BCE à 3.75 % a contribué à la dégradation de la marge des établissements de crédit. Ainsi la production nouvelle de crédits n’a pas réussi à rebondir, en dépit de la mensualisation du taux d’usure.

L’allongement de la durée est loin d’amortir la chute de la capacité d’emprunt des ménages

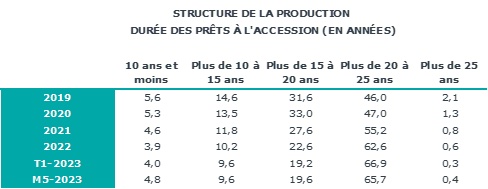

En mai 2023, la durée moyenne des prêts s’est établie à 250 mois (267 mois pour l’accession dans le neuf et 261 mois pour l’accession dans l’ancien).

L’allongement de la durée moyenne des crédits octroyés marque le pas. La durée s’établit néanmoins à un niveau rarement observé par le passé à 20.8 ans en mai 2023.

Mais une telle durée n’est plus suffisante pour amortir l’impact du niveau des taux d’intérêt et des taux d’apport personnel exigés sur les capacités d’emprunt des ménages.

En raison de l’augmentation des taux des crédits, un ménage qui pouvait emprunter 100 K€ à la fin de 2021, ne peut plus emprunter que 81 K€ en mai 2023.

L’allongement de la durée permet de compenser partiellement l’impact de la hausse des taux : grâce aux durées actuelles, un ménage peut emprunter 83 K€, contre 100 K€ fin 2021.

Le printemps n’amène pas de renouveau de l’activité

Après un 2nd semestre 2022 marqué par une dégradation de plus en plus prononcée du marché des crédits immobiliers, la production recule toujours, comme d’ailleurs le nombre de prêts accordés : avec à fin mai 2023, une chute de la production mesurée en niveau trimestriel glissant de 38.2 %, en glissement annuel, et 39.3 % pour le nombre de prêts d’ailleurs.

Cette baisse d’activité intervient à un mois de l’année qui bénéficie habituellement du renouveau de la demande, après les mois d’hiver : mais cette année, la dynamique du marché du crédit est orientée à la récession.

Dans ces conditions, la production de crédits mesurée à fin mai 2023 en niveau annuel glissant baisse de 35.5 %, en glissement annuel et le nombre de prêts accordés de 35.1 % selon l’Observatoire Credit Logement/CSA.

Un accès au crédit plus compliqué pour tous

Le resserrement de l’accès au crédit et la contraction de l’offre bancaire pèsent sur une demande fragilisée par la remontée des taux des crédits immobiliers.

L’accès au marché devient donc de plus en plus difficile, aussi bien pour les emprunteurs modestes faiblement dotés en apport personnel, que pour les ménages plus aisés ne pouvant plus disposer d’un apport suffisant au regard des prix pratiqués dans nombre de grandes agglomérations.

Tous les ménages sont maintenant contraints à l’abandon de projets : le coût des opérations réalisées recule donc après une augmentation soutenue jusqu’alors (avec – 5.0 % sur les premiers mois de 2023, en glissement annuel, contre + 4.9 % en 2022).