Votre avis

Votre avis

Immobilier : 6 millions de foyers supplémentaires seront éligibles au PTZ

Pour mieux accompagner les primo-accédants, le Gouvernement refonde le prêt à taux zéro pour 6 millions de foyers éligibles supplémentaires. C’est ce qu’a annoncé Bercy.

© adobestock

Créé en 1995, le prêt à taux zéro (PTZ) est un dispositif de soutien à la primo-accession en résidence principale des ménages sous conditions de ressources.

Le PTZ : Un prêt sans intérêt qui ne finance pas la totalité de l’achat immobilier

Le PTZ est proposé à l’emprunteur par sa banque au moment de la conception du plan de financement de son achat immobilier. Comme son nom l’indique, le PTZ est sans intérêt puisque c’est l’État qui subventionne intégralement le taux. Le PTZ ne peut toutefois pas financer la totalité de l’achat mais seulement une quotité, dont le maximum est aujourd’hui fixé à 40%, assimilé par les banques à un apport personnel.

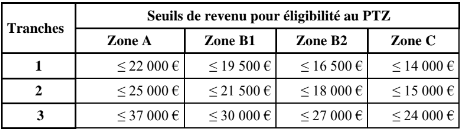

Le reste du prêt est assuré par un financement bancaire classique. Les trois tranches de revenus se déclinent aujourd’hui de la manière suivante :

Seuils de revenu pour éligibilité au PTZ

Le fonctionnement actuel du PTZ pose toutefois plusieurs difficultés. Le barème des ressources n’a pas été revu depuis 2016, en dépit de l’augmentation des revenus des Français. Une part importante de ces PTZ contribue à l’artificialisation des sols : plus d’un tiers des PTZ aboutit à construire de l’habitat individuel en zone détendue. Le dispositif n’est plus assez avantageux pour les ménages les plus modestes, avec une quotité plafonnée à 40%.

Un dispositif prolongé jusqu’en 2027

Cette refonte du PTZ vise donc à prolonger ce dispositif d’accession sociale jusqu’en 2027 alors qu’il devait s’éteindre fin 2023 ; recentrer le PTZ sur les acquisitions d’un logement neuf collectif en zone tendue ou d’un logement ancien avec travaux en zone détendue par souci de cohérence avec nos objectifs de lutter contre l’artificialisation des sols, mais en transférant 209 communes vers les zones dites tendues, les mieux aidées par le PTZ.

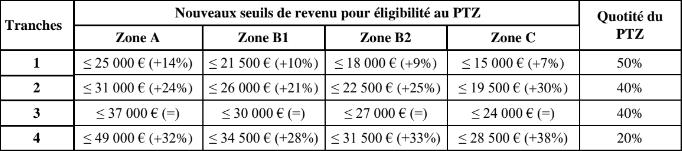

Il vise aussi à rehausser fortement les plafonds de revenus des deux premières tranches les plus subventionnelles afin d’en faire bénéficier à davantage de ménages (de 7% à 30% selon les zones et les tranches de revenus) ; à mieux aider les emprunteurs les plus modestes, en augmentant à 50% la quotité de leur projet finançable par le PTZ (contre 40% actuellement) : cela représente une aide par ménage pouvant atteindre jusqu’à 10 000€ de subvention ; doubler l’aide de l’Etat pour les locataires de logement social souhaitant acheter leur logement (« PTZ vente HLM ») qui bénéficient aujourd’hui d’un PTZ à hauteur de 10% (20% en 2024). Enfin une 4ème tranche de revenus (entre 37.000 et 49.000€ par an) sera créé pour des ménages qui ne sont actuellement pas éligibles au PTZ avec une quotité d’opération finançable de 20%, soit en moyenne 5.000 € d’aide de l’Etat.

Nouveaux seuils de revenu pour éligibilité au PTZ

29 millions de foyers fiscaux seront potentiellement éligibles

Cette nouvelle grille permet davantage de progressivité et de lisibilité. 29 millions de foyers fiscaux seront potentiellement éligibles à ce nouveau dispositif, contre 23 millions actuellement (73% de la population éligible contre 60% auparavant). L’aide de l’Etat atteindra 5 000 à 40 000€ par achat immobilier, permettant de ramener le taux d’intérêt moyen d’une opération de 4,4 % à 3%.

Très concrètement, cette nouvelle mesure représentera par exemple pour un célibataire gagnant 25 000€ par an en zone tendue un gain total de 11 000€ (2% de son salaire durant 25 ans) sur la durée du prêt. Un couple sans enfant gagnant 60.000€ par an en zone tendue bénéficiera pour sa part d’un gain total de 31 500€. Ce sont plus de 800 M€ d’aides annuelles qui bénéficieront à 40 000 accédants à la propriété.

Le PTZ n’empêche pas l’accès à d’autres dispositifs

D’autres dispositifs continueront de compléter le PTZ pour l’achat de sa résidence principale : outre les offres bancaires, on peut citer le « Prêt accession » distribué par Action Logement aux salariés sous conditions de ressources, au taux réduit de 1% et pour un montant pouvant atteindre 30 000€. Il faut aussi rappeler que 11 millions d’épargnants détiennent un plan d’épargne logement (PEL). L’épargne accumulée sur ces plans peut donner droit à l’octroi d’un prêt à l’achat immobilier à des conditions favorables. Cette nouvelle grille de PTZ sera opérationnelle début 2024.