Votre avis

Votre avis

Crédit immobilier : Plus de crédits hors critères du HCSF… Bientôt une loi ?

La part des prêts hors critères HCSF augmente. Une bonne nouvelle pour les emprunteurs et notamment les investisseurs ! Dans l’attente peut-être d’autres assouplissements prochainement comme le propose une loi qui sera bientôt examinée …

© adobestock

En avril, le mouvement de baisse de taux se poursuit mais dans une moindre mesure, avec des baisses de taux plus modérées, de 0,10 point en moyenne. Ainsi, les taux semblent se stabiliser légèrement en dessous de 4 %...

Encore des baisses de taux mais plus modérées, mais de belles décotes !

En avril, certaines banques ont baissé encore leurs taux de crédits, mais de façon plus modérée qu’en début d’année, de 0,05 point à 0,20 point. En moyenne la baisse est de 0,10 point. Seule une banque régionale qui proposait des taux encore à plus de 5 % les a baissés de 0,50 point. La plupart des banques nationales, elles, ont fait le choix, après plusieurs mois de baisse, de laisser leurs taux stables.

En moyenne, il est actuellement possible d’emprunter à 3,7 % sur 15 ans, 3,9 % sur 20 ans et 4,1 % sur 25 ans, mais les taux les plus bas négociés atteignent 3,5 % sur 15 ans, 3,6 % sur 20 ans et 3,9 % sur 25 ans.

« On note un ralentissement dans la baisse des taux et une stabilisation sur 20 ans entre 3,7 et 4 %, dans un contexte où les banques veulent prêter tout en gardant des marges convenables, tant qu’elles le peuvent, c’est-à-dire jusqu’au moment, au minimum, où la Banque Centrale Européenne baissera ses taux directeurs. La baisse des taux généralisée ne sera donc pas immédiate et ceux qui ont un projet immobilier avant l’été ont donc tout intérêt à le concrétiser, en obtenant de bonnes décotes s’ils ont un très bon dossier », explique Julie Bachet, directrice générale de Vousfinancer.

En effet, au cas par cas, les banques consentent actuellement de fortes réductions en fonction du profil de l’emprunteur, tant de ses revenus que du potentiel de relation commerciale à mettre en place. Ces décotes de taux peuvent ainsi aller jusqu’à 0,40 point pour des clients que les banques souhaitent capter, ou même conserver, s’ils le sont déjà !

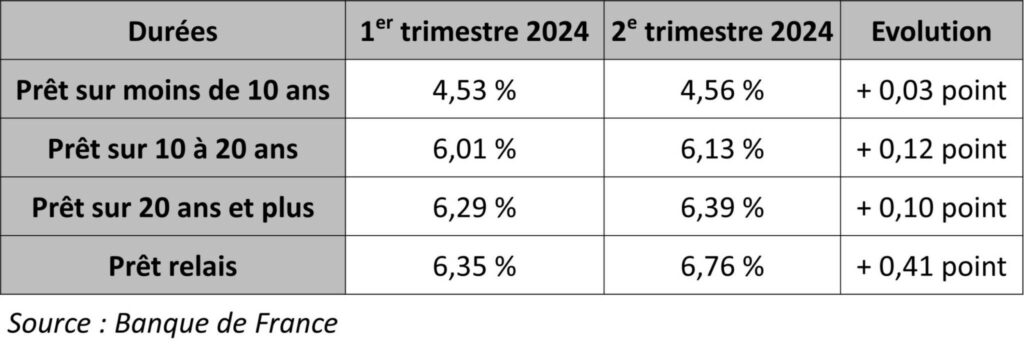

Des taux d’usure toujours en hausse, dans un contexte de baisse des taux !

Les nouveaux taux d’usure pour le 2e trimestre 2024 ont été publiés fin mars… et ils sont encore en hausse, alors que les taux de crédit ont commencé à baisser fin 2023. Sur 20 ans et plus, la durée des prêts la plus répandue, le taux d’usure atteint désormais 6,39 %, en hausse de 0,10 point par rapport au 1er trimestre 2024. Une bonne nouvelle pour les emprunteurs dans un contexte de taux en baisse – à 4 % en moyenne sur 20 ans et plus – mais qui témoigne de l’inertie du calcul de ce taux plafond, revu depuis l’été 2023 à nouveau tous les trimestres.

« Bien sûr, on ne peut que se réjouir de la remontée du taux d’usure, qui, à 6,39 % pour les prêts sur 20 ans et plus, n’est plus un frein pour l’octroi des crédits. Au premier trimestre 2024, les refus de crédit ont ainsi chuté de 60 % par rapport au 1er trimestre 2023, avant l’impact de la mise en place de la révision mensuelle des taux d’usure au 1er février. Pour autant, le fait que les taux d’usure continuent à augmenter dans un contexte de baisse des taux confirme l’inertie et le manque de pertinence de son calcul qui pourrait à nouveau problème en cas de remontée des taux… » analyse Sandrine Allonier, porte-parole de Vousfinancer.

Les banques plus enclines à accorder des crédits hors critères HCSF

Autre bonne nouvelle, en fin d’année 2023, les banques ont accordé davantage de crédits hors critères du Haut conseil de stabilité financière. Une tendance qui semble se poursuivre au 1er trimestre 2024… En effet, d’après les données sur le suivi de la production mensuelle des crédits à l’habitat mis à jour le 26 mars 2024, la part des prêts non conformes aux décisions du HCSF atteint en décembre 2023 (dernière donnée disponible), 15,9 % de la production de crédits contre 13,6 % en janvier 2023, avec une hausse progressive de la part de ces crédits depuis le mois de septembre 2023.

Cette meilleure utilisation de la marge de flexibilité fait suite à deux ajustements des recommandations du HCSF :

Le 13 juin 2023 : au sein de la marge de 20 % de flexibilité, 80 % devaient être réservés aux acheteurs de résidence principale et 20 % totalement libres d’attribution. Ces 20 % passent à 30 %, permettant de faire passer la marge pour les investissements locatifs et résidences secondaires de 4 % à 6 % du total des prêts accordés.

Le 4 décembre 2023 : l’utilisation de la marge n’est plus calculée sur un trimestre mais en moyenne sur trois trimestres glissants, tant pour la marge de 20 % que pour les sous-enveloppes, permettant aux banques de « se rattraper » en cas de dépassement.

Ces ajustements ont clairement eu un impact : la part de la production de crédits hors résidence principale dans la marge de flexibilité est ainsi passée de 3,2 % à 5,2 % entre janvier et décembre 2023, après être tombée à 2,6 % en mai 2023, avant l’assouplissement décidé en juin. La part de la production de crédits hors primo-accédants dans la marge de flexibilité est passé de 9,4 % à 11,5 % avec un plus bas niveau en mai à 9,1 %.

Ce sont les investisseurs qui ont le plus bénéficier de ces assouplissements : 18,5 % des prêts accordés aux investisseurs étaient ainsi non conforme aux critères de taux d’effort en décembre contre 13,6 % en mai, soit une hausse de 5 point en seulement 7 mois (14,9 % en janvier). La part des prêts accordés aux primo-accédants hors critères atteint 10,7 % en décembre contre 9,8 % en janvier.

Une proposition de loi pour réformer le HCSF

C’est dans cette optique que le député Lionel Causse a déposé fin janvier une proposition de loi (n°2091) réformant le Haut Conseil de Stabilité financière (HCSF). Elle sera examinée par la commission des finances de l’Assemblée nationale le 10 avril, puis en séance publique à l’Assemblée nationale le 29 avril, avec deux propositions majeures :

- « Modifier la composition du Haut Conseil de stabilité financière, afin d’y faire entrer un député et un sénateur, respectivement désignés par la Présidente ou le Président de leur chambre »

- « Faciliter l’accès au crédit aux personnes ne présentant pas un risque d’endettement excessif » en permettant « aux établissements prêteurs de s’affranchir de la règle du taux d’effort lorsqu’ils sont en mesure de démontrer que les concours concernés ne présentent pas de risque d’endettement excessif »

« On note que les ajustements décidés par le HCSF ont porté leurs fruits, permettant aux banques d’accorder davantage de prêts dans leur marge de flexibilité qui était sous exploitée, notamment en raison des difficultés liées à son pilotage dans un contexte de recommandations devenues juridiquement contraignantes. Pour autant, ces ajustements n’ont pas entrainé une hausse du surendettement, le taux d’effort moyen étant resté quasi stable à 31 % en décembre 2023 contre 30,3 % en janvier, et la part des primo accédants hors critères également. Dans ce contexte, pourquoi ne pas lever totalement cette contrainte qui pèse encore sur l’octroi de crédit et laisser aux banques la libre appréciation du risque ? », conclut Julie Bachet.

Source : Vousfinancer