Votre avis

Votre avis

Crédit immobilier : Le HCSF ne durcit pas les conditions d’octroi de crédit

Depuis quelques semaines, les conditions d’octroi de crédit se détendent. Et le Haut conseil de stabilité financière, réuni hier, n’y a pas mis bon ordre ! A suivre…

© adobestock

Alors que certains s’attendaient à un durcissement des conditions d’octroi, lors de sa réunion d’hier, le Haut conseil de stabilité financière a au contraire indiqué que « la production de crédit immobilier restait dynamique tout en reposant sur des bases plus saines ». Il a simplement rappelé qu’à partir de l’été, il traduirait ses recommandations en une norme juridiquement contraignante après avoir fait cet été le bilan de leur application.

Peu d’évolution à prévoir sur les conditions d’octroi de crédit suite à la réunion du HCSF

« Il s’agit donc d’un simple rappel à l’ordre dans un contexte de marché très dynamique comme en témoigne les chiffres récents de la production de crédit. C’est une façon pour le HCSF de montrer que, même en phase d’euphorie du crédit comme c’est le cas actuellement, il veille à la stabilité du système et à ce que la production de crédit, bien que très importante, reste saine et rationnelle », analyse Julie Bachet, directrice générale de Vousfinancer.

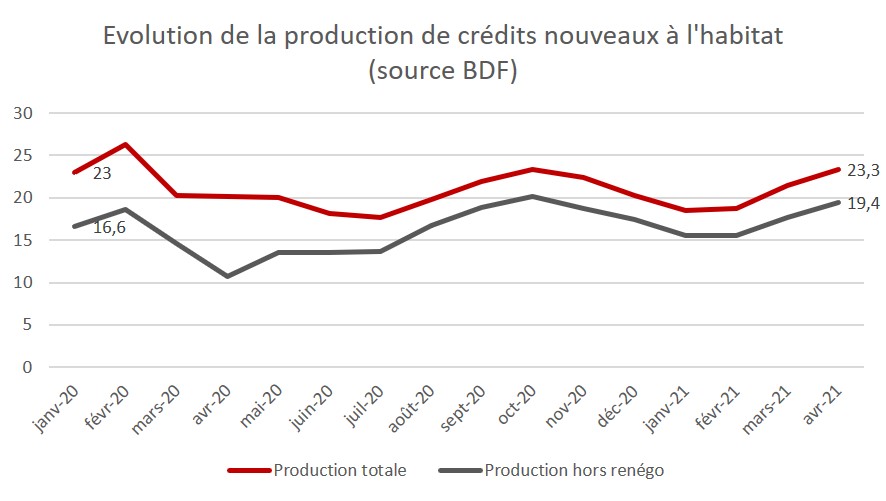

En effet, en avril, la production de crédits nouveaux à l’habitat, hors renégociations, donc liée uniquement à des transactions immobilières, a atteint selon la Banque de France un niveau record à 19,4 milliards d’euros, témoignant du dynamisme du marché (23,3 milliards d’euros de production au total, renégo inclus).

« On a déjà connu par le passé des productions de crédit supérieures, à 26 milliards d’euros en février 2020, mais surtout en 2017 à près de 40 milliards d’euros, mais à ce moment-là, près de 60 % de la production était due à des renégociations de crédit. Actuellement, le dynamisme de la production de crédit est lié à plus de 80 % aux transactions, réalisées la fois par les primo-accédants, qui représentent 43 % de nos clients, mais aussi les secundo-accédants et les investisseurs qui ont plus de facilité à emprunter en 2021, depuis l’assouplissement des recommandations » explique Sandrine Allonier, directrice des études de Vousfinancer.

Une relative détente sur les conditions d’octroi de crédit dans certaines banques qui pourrait évoluer lors de la mise en application de « norme juridiquement contraignante »…

Depuis quelques semaines, on note une amélioration des conditions d’octroi de crédit, notamment en ce qui concerne le taux endettement maximum. En effet, certaines banques acceptent plus facilement d’aller au-delà des 35 % de taux d’endettement (assurance incluse), sur les beaux profils d’emprunteurs notamment (plus de 100 000 € de revenus pour un couple, 120 000 € en Ile-de-France).

« On note ces dernières semaines un assouplissement des critères d’octroi des banques. Pour les beaux profils, il est désormais possible, dans certaines régions, d’aller jusqu’à 38 %, voire même 39 % d’endettement, si les critères de reste-à-vivre et une bonne tenue des comptes sont respectés. La question est de savoir si les banques financent bien ces emprunteurs dans le cadre de leur marge de flexibilité de 20 % de leur production qui doit normalement être octroyée à 80 % à des acheteurs de résidence principale. C’est ce que déterminera le bilan du HCSF cet été. Mais pour les banques qui sont déjà « dans les clous », il n’y pas de raison qu’elles durcissent leurs conditions d’octroi de crédit dans les prochaines semaines… », conclut Sandrine Allonier. A suivre donc…

Il s’agit donc d’un simple rappel à l’ordre dans un contexte de marché très dynamique comme en témoigne les chiffres récents de la production de crédit. C’est une façon pour le HCSF de montrer que, même en phase d’euphorie du crédit comme c’est le cas actuellement, il veille à la stabilité du système et à ce que la production de crédit, bien que très importante, reste saine et rationnelle

Il s’agit donc d’un simple rappel à l’ordre dans un contexte de marché très dynamique comme en témoigne les chiffres récents de la production de crédit. C’est une façon pour le HCSF de montrer que, même en phase d’euphorie du crédit comme c’est le cas actuellement, il veille à la stabilité du système et à ce que la production de crédit, bien que très importante, reste saine et rationnelle