Votre avis

Votre avis

Crédit immobilier : La baisse des taux en pause estivale !

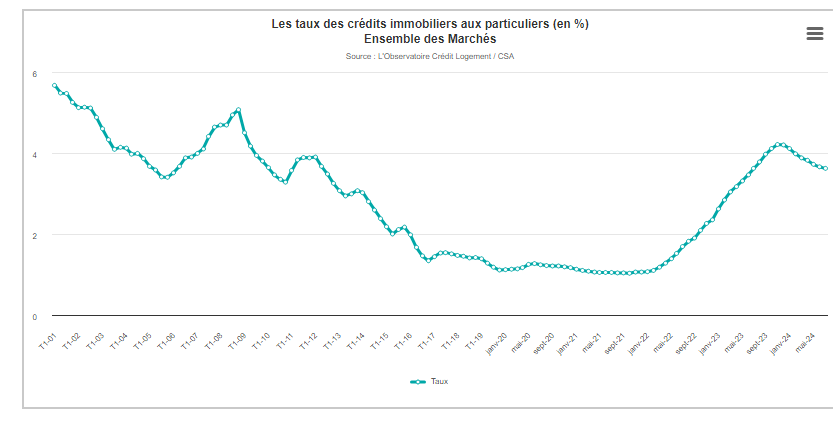

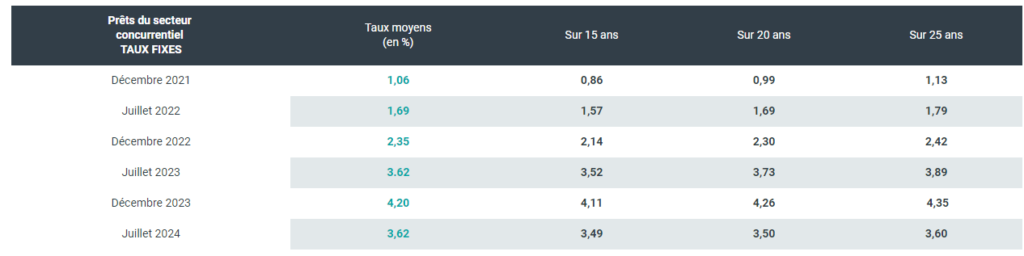

L’Observatoire Crédit Logement / CSA dévoile les chiffres de juillet 2024 avec des taux moyen qui continuent à baisser et s’établissent à 3.62 % : 3.71 % pour l’accession dans le neuf et 3.62 % pour l’ancien. Certes, les taux continuent de baisser mais plus modérément en été.

© adobestock

En juillet 2024, le taux moyen des crédits continue à baisser et s’est établi à 3.62 %, 3.71 % pour l’accession dans le neuf et 3.62 % pour l’accession dans l’ancien.

Les taux en baisse moins rapide

Le taux moyen des crédits immobiliers a reculé sur un rythme rapide de 9 points de base (pdb) en moyenne chaque mois entre décembre 2023 et juin 2024. En juillet, le recul n’est plus que de 4 pdb.

Jusqu’en juin, les établissements bancaires ont voulu redynamiser le marché des crédits immobiliers en améliorant la solvabilité des emprunteurs grâce, notamment, aux diminutions de taux. La concurrence renforcée entre les établissements bancaires a aussi alimenté cette baisse.

Il est habituel en juillet, avec l’arrivée des congés d’été, que la demande s’essouffle un peu. Les banques marquent alors une pause dans le recul des taux et attendent la rentrée de septembre pour revoir leurs barèmes à la baisse et accompagner le retour saisonnier des emprunteurs.

Cette année ne déroge pas à la règle, d’autant que les établissements de crédit escomptent plusieurs diminutions des taux de refinancement de la BCE, à la fin de l’été et durant l’automne.

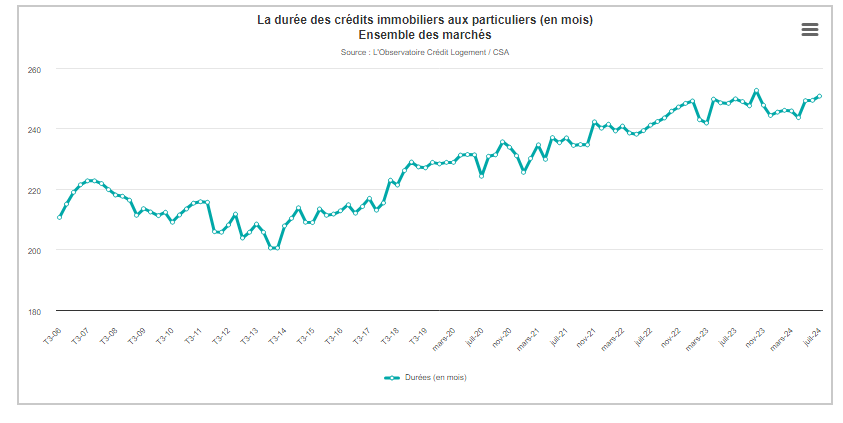

Une durée moyenne à la hausse

En juillet 2024, la durée moyenne des prêts accordés était de 251 mois. 275 mois pour l’accession dans le neuf et 264 mois pour l’accession dans l’ancien.

Après plusieurs mois d’hésitations, la durée moyenne des crédits octroyés a retrouvé les niveaux élevés constatés entre avril et décembre 2023.

Les banques peuvent ainsi amplifier l’impact de la baisse des taux pour améliorer la solvabilité de la demande, permettant en 2024 une diminution de 6.7 % de l’annuité moyenne. Néanmoins, la remontée du coût des opérations financées atténue nettement l’efficacité de ces effets taux et durée, même avec une nouvelle augmentation de l’apport personnel moyen.

La capacité d’emprunt des ménages est encore inférieure de 10.9 % à son niveau de décembre 2022.

Néanmoins, cette situation n’est toujours pas synonyme d’une reprise forte et rapide du marché, l’accès au crédit restant contraint. La structure de la production continue de se déformer vers les durées longues : 65.6 % des prêts bancaires à l’accession à la propriété sont octroyés sur plus de 20 ans en juillet 2024.

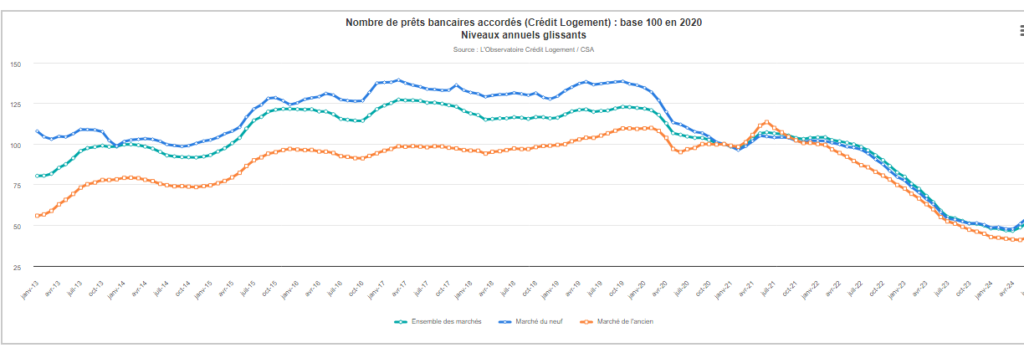

Une activité des crédits en augmentation

La conjoncture du marché des crédits s’améliore, le point de retournement du marché des crédits immobiliers a été franchi en février.

Le regain de dynamisme de l’offre bancaire coïncide avec le rebond des intentions d’achats de logements par les ménages, comme l’enquête de l’Insee permet de la vérifier en juillet : ces intentions ont d’ailleurs retrouvé leur niveau du début de 2022, lorsque les conditions de crédit étaient encore qualifiées d’exceptionnelles.

Le rebond des indicateurs trimestriels qui se constate est très net : avec pour la production de crédits + 28.9 % en juillet en GA et + 57.1 % pour le nombre de prêts accordés.

Le rétablissement du marché se confirme donc, même si cette progression d’activité n’a pas encore gommé toutes les conséquences de la récession passée. Ainsi, la production de crédits mesurée à fin juillet en niveau annuel glissant recule toujours, de 19.1%, comme d’ailleurs le nombre de prêts accordés, avec – 3.3 % en GA.

Un coût relatif qui se ressaisit

En 2024, l’augmentation des revenus des emprunteurs est moins rapide, + 1.3 % sur les 7 premiers mois, après + 8.4 % en 2023.

La baisse du coût des opérations réalisées ralentit aussi et le niveau d’apport personnel progresse, traduisant le retour sur le marché de l’ancien de ménages plus aisés, secundo acheteurs avec revente qui peuvent plus facilement satisfaire aux contraintes instaurées avec le plafonnement du taux d’effort des emprunteurs.

Le coût relatif s’est ressaisi depuis janvier 2024 et s’établit ainsi à 4.1 années de revenus en juillet, comme il y a un an à la même époque, même s’il reste en baisse globalement sur 3 ans.