Votre avis

Votre avis

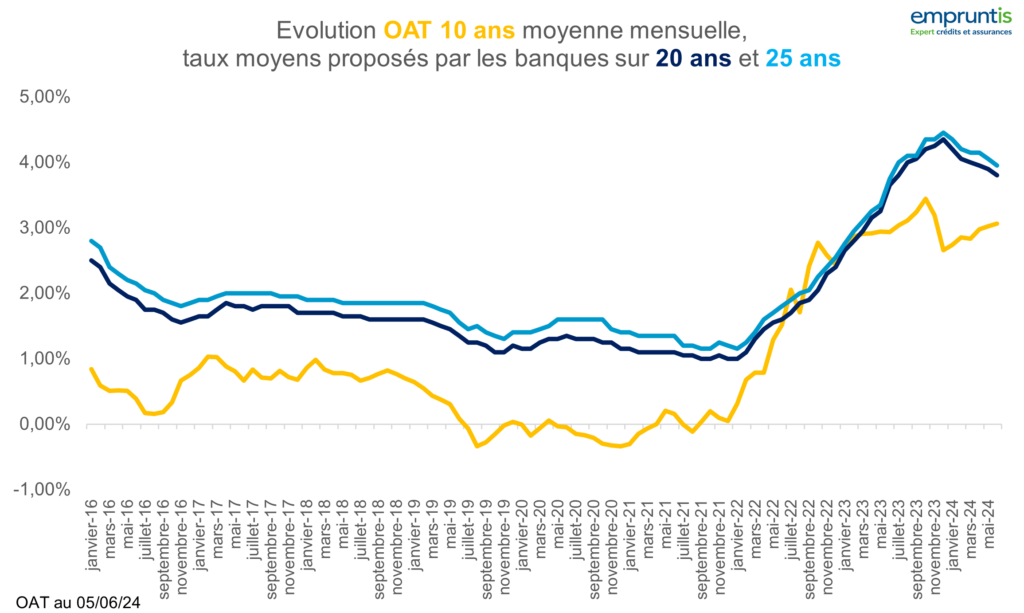

Crédit immobilier : Ralentissement de la baisse des taux avant la pause estivale

Avant l’été, les stratégies commerciales des banques se font plus marquées et chacun tente de tirer le meilleur profit d’un marché encore au ralenti même si les signaux sont positifs… Les baisses de taux sont à géométrie variable.

© adobestock

A seulement un mois de la pause estivale, le courtier Empruntis note encore des baisses des taux moyens comme des taux mini. Cependant, elles sont le fait de quelques établissements. En effet, 2/3 des établissements ne modifient pas leur taux pour l’instant.

Des baisses selon les profils ou les durées

Les baisses sont à géométrie variable : certaines banques baissent pour certains profils, d’autres pour certaines durées. Les stratégies commerciales se font plus marquées et chacun tente de tirer le meilleur profit d’un marché encore au ralenti même si les signaux sont positifs…

Ainsi, on perd 10 points de base sur les taux moyens 15 et 20 ans, seulement 5 points de base sur 7, 10 et 25 ans. Pour les profils attirant tous les regards, 5 points de base sur 10 et 15 ans et 10 points de base pour 20 et 25 ans.

Des marges de manoeuvre pour les dossiers qui présentent des atouts

« Les évolutions macro-économiques, baisse de la notation de la France tout comme baisse attendue des taux de la BCE, sont d’ores et déjà anticipées par les partenaires. Les ajustements post annonce devraient donc être rares. D’ailleurs, nous devrions nous réjouir du niveau des taux au regard de celui de l’OAT : 80 points de base entre les taux de crédit et l’OAT 10 ans démontrent que les banques restent très mobilisées (on parle habituellement d’au moins 100 points de base). Enfin autre bonne nouvelle, certains partenaires nous indiquent avoir des marges de manœuvre quant à l’utilisation de leur enveloppe dérogatoire HCSF. Si votre dossier présente des atouts comme un reste à vivre important, il est peut-être temps d’en reparler à votre courtier ! », explique Cécile Roquelaure, Directrice des Etudes d’Empruntis.