Votre avis

Votre avis

Crédit immobilier : Encore des baisses de taux et des taux d’usure désormais plus faibles sur les durées longues !

Après des baisses de taux de crédit en septembre, cette tendance se poursuit en octobre. Dans ce contexte, les emprunteurs sont de retour et bénéficient de taux d’usure en repli et désormais plus faibles sur les durées longues !

© adobestock

Après un mois de septembre marqué par d’importantes baisses de taux sur tous les barèmes, le mouvement se poursuit en octobre mais de façons plus modéré. La plupart des barèmes reçus sont en baisse de 0,10 à 0,20 point.

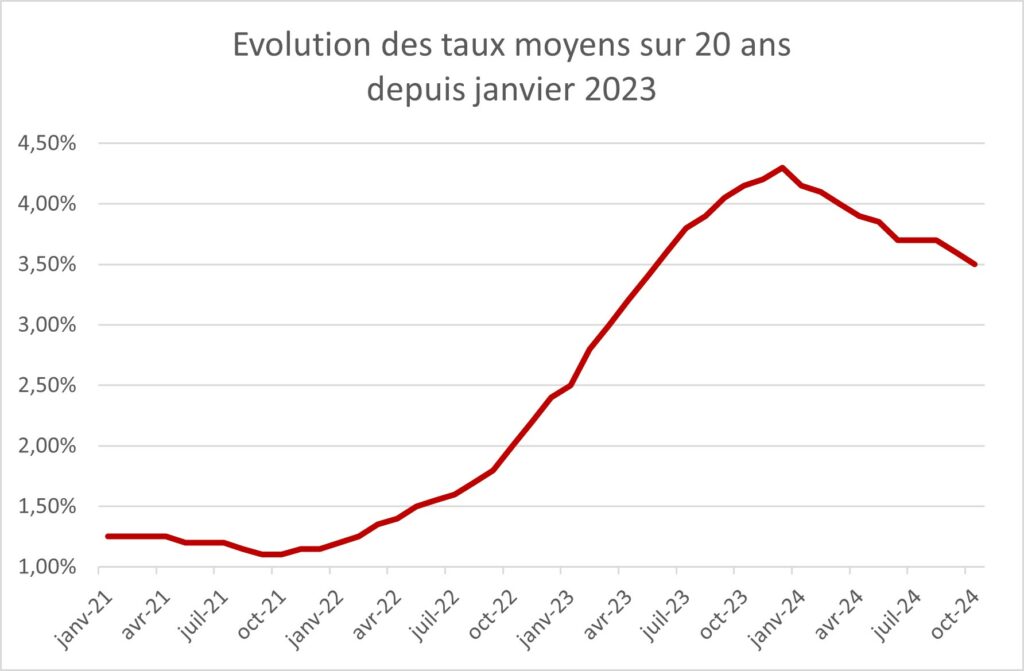

Des taux compris entre 3,33 et 3,43 % sur 20 ans

Une banque nationale qui avait déjà baissé ses taux de 0,30 point en septembre les a baissés à nouveau de 0,15 point, avec des taux désormais compris entre 3,33 et 3,43 % sur 20 ans, soit un retour à leur niveau d’avril 2023.

« Les taux sont désormais de retour à leur niveau d’il y a 18 mois avec des baisses de taux qui se sont accélérées depuis le début de l’été, et notamment en septembre, témoignant de la volonté des banques de bien terminer l’année. Cette tendance se confirme en octobre car les demandes de prêts réalisées ce mois-ci seront les dernières comptabilisées dans la production de crédit 2024. Nous sommes actuellement dans la dernière ligne droite pour les banques pour capter de nouveaux clients ! », explique Julie Bachet, directrice générale de Vousfinancer.

Les taux moyens en octobre sont à nouveau en baisse de 0,10 point à 3,30 % sur 15 ans, 3,50 % sur 20 ans et 3,70 % sur 25 ans, mais les taux les plus bas négociés atteignent 3,1 % sur 15 ans, 3,2 % sur 20 ans et 3,3 % sur 25 ans.

Sous l’effet notamment des baisses de taux, les demandes de crédit chez Vousfinancer ressortent en hausse de 20 % en septembre par rapport à septembre 2023.

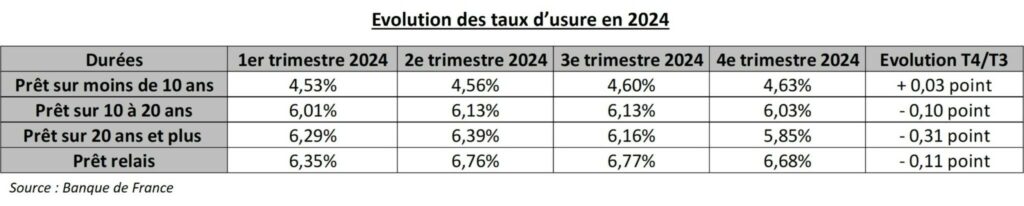

Des taux d’usure en repli et désormais plus faibles que sur les durées courtes

Fin septembre, comme à nouveau tous les trimestres depuis le début de l’année 2024, la Banque de France a publié les taux d’usure, c’est-à-dire les taux maximum à ne pas dépasser par les banques lors de l’octroi d’un crédit immobilier, tous frais inclus. Si dans un mouvement de baisse des taux de crédit en 2024, ces taux sont globalement en baisse, ils présentent toutefois ce trimestre une originalité à noter.

En effet, les taux d’usure pour les crédits immobiliers sur 20 ans et plus sont inférieurs à ceux sur les durées inférieurs à 20 ans, alors même que dans les barèmes de taux des banques, plus la durée du prêt est longue, plus les taux nominaux sont élevés. Par ailleurs, si tous les taux d’usure sont en baisse, seuls ceux sur moins de 10 ans sont en très légère hausse.

Cela s’explique par la méthode de calcul des taux d’usure basée sur la moyenne des TAEG (taux annuel effectif global) des 3 derniers mois – taux tous frais inclus – à laquelle on ajoute une marge d’un tiers. La Banque de France indique que le taux effectif moyen pratiqué au 3e trimestre 2024 est de 4,39 % sur 20 ans et plus contre 4,52 % sur 10 ans à moins de 20 ans. Ainsi le taux d’usure est donc plus bas sur les durées longues.

« Cette anomalie dans les taux d’usure du dernier trimestre s’explique par le fait que, ces derniers mois, les banques étaient en forte conquête de nouveaux clients, et en particulier de jeunes emprunteurs. Ceux-ci, souvent primo-accédants empruntent sur des durées comprises entre 20 et 25 ans sur lesquelles les banques ont donc davantage baissé leurs taux. En outre, elles leur ont accordé des décotes de taux plus fortes, avec des prêts à taux bonifiés à des taux compris entre 0 % et 2 %, le tout associé à des taux d’assurance plus faibles en lien avec l’âge des emprunteurs sur ces durées longues. Cela a fait baisser plus fortement les TAEG sur les durées longues, même si les taux nominaux, eux, restent supérieurs sur 25 ans à ceux sur 15 ans ! », explique Sandrine Allonier, porte-parole de Vousfinancer.

Pour autant, dans le contexte actuel, cette baisse des taux d’usure ne pénalise plus tout les emprunteurs, quel que soit leur âge.