Votre avis

Votre avis

Crédit immobilier : Mois après mois, les taux baissent

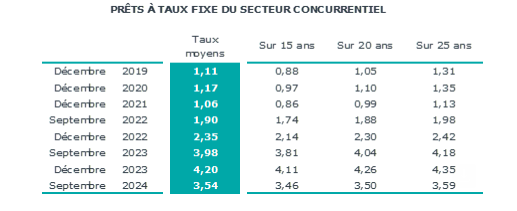

L’Observatoire Crédit Logement / CSA dévoile les chiffres du 3ème trimestre 2024 : le taux moyen des crédits du secteur concurrentiel s’établit à 3,59 % (3.61% pour l’accession dans le neuf et 3.62% pour l’accession dans l’ancien). Oui, les taux baissent mois après mois.

© adobestock

Depuis l’inflexion à la baisse fin 2023, le taux moyen des crédits immobiliers a d’abord reculé rapidement au 1er semestre de 4.20% à 3.65%, soit de 9 points de base en moyenne chaque mois.

Durant cette période, les taux d’usure ont continué à la hausse et la BCE n’a commencé à réduire son principal taux de refinancement de 25 pdb qu’à compter du 12 juin. Les établissements bancaires ont donc fait le choix de redynamiser un marché des crédits immobiliers qui s’enfonçait dans la récession. Le renforcement de la concurrence entre les établissements bancaires a alimenté ce processus de baisse des taux.

Le recul des taux s’est fait plus lent durant la période estivale, de 2 pdb chaque mois.

Et en septembre, avec la reprise saisonnière de la demande, les établissements de crédit ont révisé leurs barèmes. Une nouvelle phase de diminution des taux des crédits immobiliers s’est alors amorcée, avec un recul de 7 pdb du taux moyen à 3.54 % en septembre.

Dans un contexte d’amélioration régulière des intentions d’achats de logements, cette baisse a permis au marché de consolider sa reprise, en bénéficiant notamment du recul du taux de refinancement de la BCE (4.00 % décidés le 12 septembre) et de celui des taux d’usure.

En outre, ce sont les prêts aux durées les plus longues qui ont bénéficié de la diminution des taux la plus rapide : 76 pdb pour les prêts sur 20 ans ou sur 25 ans, contre 65 pdb pour ceux à 15 ans.

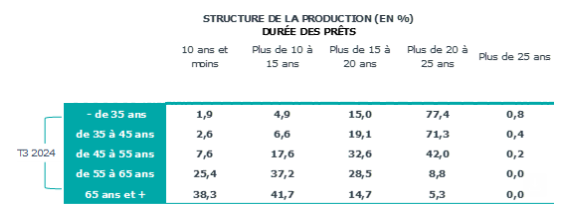

Une durée : 248 mois au 3e trimestre

Au 3ème trimestre 2024, la durée moyenne des prêts accordés était de 248 mois. Au-delà des hésitations constatées parois, la durée moyenne des crédits octroyés se maintient sur les niveaux élevés observés entre avril et décembre 2023.

Les banques accompagnent ainsi la baisse des taux des crédits et facilitent l’amélioration de la solvabilité de la demande. Néanmoins, la remontée du coût des opérations financées qui se généralise atténue nettement l’efficacité des effets taux et durée. L’annuité de remboursement moyenne ne s’est guère améliorée durant l’été.

Ce sont les jeunes emprunteurs, qui ont une capacité d’emprunt plus réduite, qui recourent le plus aux durées élevées. Parmi les moins de 35 ans, 78.2 % ont bénéficié d’un prêt à plus de 20 ans au 3ème trimestre 2024 (61.3 % en 2019).

Avec la contrainte sur le taux d’effort imposée par la Banque de France, la stratégie de relance mise en œuvre par les banques s’est traduite par un déplacement de la production de crédits immobiliers vers les formules de prêts à plus de 20 ans.

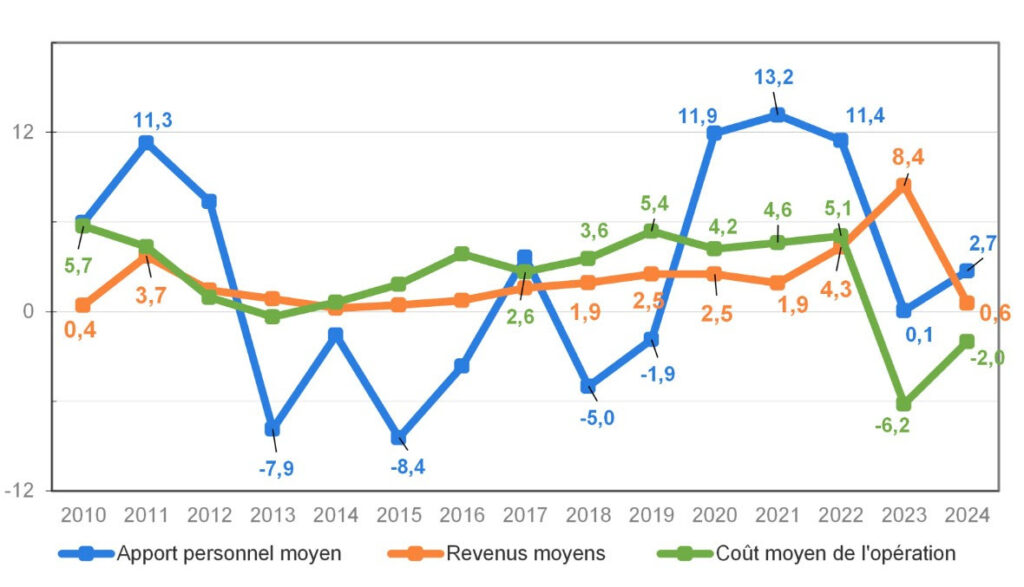

Un niveau de l’apport personnel qui progresse

L’augmentation des revenus des emprunteurs est moins rapide du fait du ralentissement de l’inflation, d’autant que les primo accédants se font plus nombreux dans le neuf.

Le retour d’acheteurs plus aisés sur le marché de l’ancien se traduit par un ralentissement de la baisse des coûts des opérations et même par une tendance à la remontée depuis mars, portée par l’augmentation des prix des logements sur ce marché. Avec ce profil d’emprunteurs, le niveau de l’apport personnel progresse plus rapidement depuis le début de l’année.

Du côté de l’indicateur de solvabilité, l’heure est toujours à l’hésitation, entre les effets contraires des meilleures conditions de crédit et ceux de l’augmentation des prix des logements.

Les nouveaux emprunteurs recourent pourtant moins au crédit immobilier que par le passé, en réponse au retour sur le marché de l’ancien de ménages plus aisés, secundo acheteurs avec revente qui peuvent plus facilement satisfaire aux contraintes instaurées avec le plafonnement du taux d’effort des emprunteurs.

Un marché du crédit qui s’améliore

La conjoncture du marché des crédits s’améliore depuis le début de l’année. Les intentions d’achat immobilier des ménages ont retrouvé leur niveau du début de l’année 2022, avant le déclenchement de la guerre en Ukraine et les remontées de taux décidées par la BCE, et lorsque les conditions de crédit étaient encore qualifiées d’exceptionnelles.

Car les candidats à un emprunt immobilier ont été rassurés par le ralentissement de l’inflation, alors que les taux des crédits reculent et que l’offre bancaire est maintenant plus dynamique. D’ailleurs, le point de retournement du marché des crédits immobiliers a été franchi en février.

Le rebond des indicateurs trimestriels s’est poursuivi pendant l’été, avec + 11.4 % pour la production de crédits au 3ème trimestre en GA et +36.0 % pour le nombre de prêts accordés.

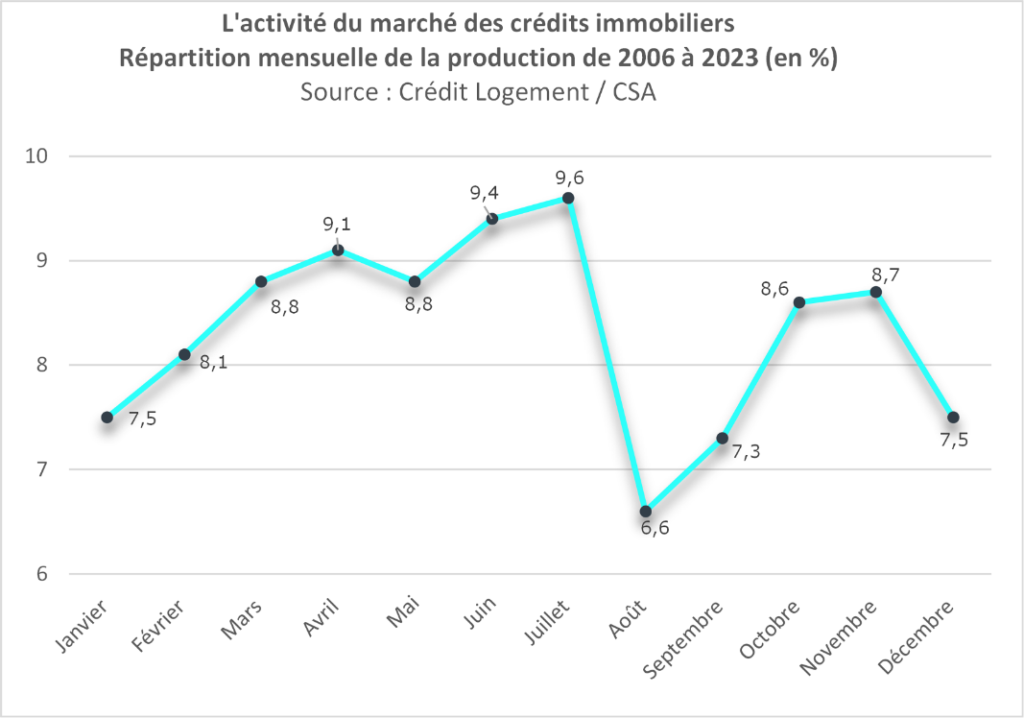

Le dynamisme du marché s’est certes affaibli au cours du 3ème trimestre, mais ce mouvement saisonnier est habituel. Si on observe cette saisonnalité sur longue période, alors que le mois de juillet est de loin le plus actif de l’année, le mois d’août décroche lourdement. Cette année, ce décrochage a été de 33.8 %, en août, contre – 31.2 %, en moyenne sur longue période.

Puis l’activité se redresse en septembre (+ 10.6 % en moyenne, +11.9% cette année), Il faut alors attendre octobre pour que le marché retrouve sa pleine capacité de production, cette bonne conjoncture « saisonnière » se poursuivant jusqu’à la trêve de Noël.

Au fil des mois, le regain de dynamisme de l’offre de crédits s’est confirmé. Si la production de crédits mesurée à fin septembre en niveau annuel glissant recule toujours, de 13.8 % en GA, le nombre de prêts accordés augmente maintenant de 5.8 % en GA.

En l’absence d’un choc extérieur au marché, le redémarrage de la production constaté depuis le début de 2024 devrait se poursuivre d’ici fin 2024.