Votre avis

Votre avis

Immobilier neuf : Le pouvoir d’achat immobilier en nette amélioration dans les grandes villes

Selon le baromètre semestriel d’Empruntis du marché immobilier neuf, entre baisse des prix dans la majorité des grandes villes et taux d’intérêt attractifs, les conditions sont propices à l’accession à la propriété. C’est plus que jamais le moment d’acheter dans le neuf !

© adobestock

Empruntis, spécialiste du courtage en crédit publie son baromètre semestriel du marché immobilier neuf dans 10 villes de France en partenariat avec Trouver-un-logement-neuf.com, portail Internet spécialiste de l’immobilier neuf.

« Il y a une fenêtre de tir à ne pas manquer. Avec la disparition du Pinel au 31 décembre, les promoteurs continuent de se libérer de leur stock en multipliant les offres commerciales et les remises. Alors qu’en parallèle, se profile un nouveau seuil à atteindre à compter de 2025 dans la Réglementation Environnementale, RE2020, on peut imaginer qu’une fois ce stock purgé, les opérations commerciales prennent fin et les prix repartent à la hausse de façon contrainte afin d’absorber ce saut technologique imposé», précise Céline Coletto pour Trouver-un-logement-neuf.com.

Une baisse des prix généralisée, mais des exceptions persistent

Le marché de l’immobilier neuf en France connaît actuellement une transformation significative, marquée par une tendance générale à la baisse des prix dans plusieurs grandes métropoles. Cependant, quelques grandes villes résistent à cette tendance, offrant un paysage contrasté aux investisseurs et acquéreurs potentiels.

Cette baisse des prix s’explique tant par l’adaptation naturelle du marché de l’immobilier neuf et ancien que par la nécessité pour les promoteurs de trouver des acquéreurs dans leur phase de déstockage. Symbole de cette correction actuelle, Bordeaux se distingue par une baisse importante des prix.

Cette diminution rapide et importante témoigne d’un ajustement majeur du marché du neuf dans la capitale girondine. Il s’agit d’un retour à des niveaux de prix plus en adéquation avec la réalité économique et la capacité de solvabilisation des ménages.

Une tendance qui se généralise

D’autres grandes villes suivent le mouvement : Nantes, Marseille, Strasbourg, Montpellier et Lille enregistrent également des baisses entre 3.6% et 14.6%.

A Paris, marché de niche, la baisse est encore plus significative mais doit être très nuancée par le faible nombre de biens neufs disponibles à la vente, qui se concentrent dans des arrondissements périphériques et sur des fins de programmes. Malgré cette tendance générale, certaines métropoles affichent une résistance.

À Toulouse, le prix moyen d’un trois pièces a augmenté de 2,5%, tandis que Lyon connaît une légère hausse de 1%. Ces augmentations, bien que modestes, contrastent avec la tendance nationale. Nice, l’exception qui confirme la règle : la ville méditerranéenne se démarque avec une hausse significative des prix de 7,6% pour un trois-pièces, surface de référence dans ce baromètre.

Cette augmentation s’explique par une offre très réduite et l’impact de certaines opérations haut de gamme sur la moyenne des prix. La Côte d’Azur étant davantage un marché de résidences secondaires, les acquéreurs ont également pu être moins concernés par la hausse des taux.

« La correction des prix qui s’opère maintenant depuis près d’un an dans la promotion immobilière s’observe même dans la plupart des 10 plus grandes villes de l’hexagone. Face à un nombre de plus en plus réduit d’investisseurs Pinel et, de fait, un marché qui se tourne naturellement davantage vers la primo-accession, les promoteurs sont en train de constituer une offre plus en adéquation avec la nouvelle capacité d’emprunt des ménages et donc plus abordable », détaille Céline Coletto, porte-parole de Trouver-un-logement-neuf.com.

Selon les dernières données de Trouver-un-logement-neuf.com, 7 grandes villes sur 10, parmi les localités les plus actives en matière de promotion immobilière, enregistrent donc une baisse des prix depuis le baromètre de mars 2024.

Des taux en baisse dans le neuf

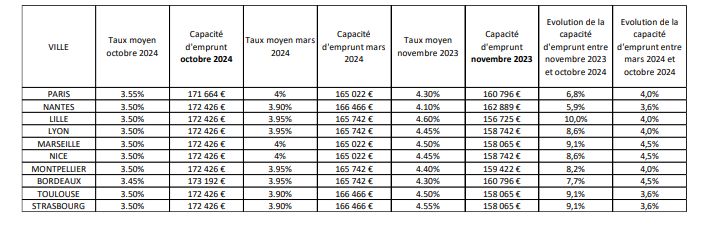

Parallèlement, les taux d’intérêt poursuivent, eux aussi, leur diminution, renforçant l’attractivité du marché. La baisse des taux sur les différentes villes est en moyenne de 45 points de base depuis mars 2024. Cette baisse s’accentue pour le neuf grâce à une politique plus accommodante de beaucoup des banques vis-à-vis des biens performants d’un point de vue énergétique. En octobre 2024, le taux moyen sur 20 ans (hors assurance) oscille entre 3,45% et 3,55% selon les villes étudiées.

« La récente décision de la Banque Centrale Européenne d’abaisser une nouvelle fois ses taux directeurs ouvre des perspectives encourageantes pour le marché immobilier. Cette deuxième baisse consécutive, après celle de septembre, laisse présager une poursuite de la diminution des taux d’intérêt, créant un contexte particulièrement favorable aux acquéreurs potentiels mais également aux promoteurs, leur permettant un ralentissement de la baisse de leur prix. Les banques, soucieuses d’atteindre leurs objectifs de production pour 2025, mettent en place des stratégies pour stimuler l’octroi de crédits immobiliers notamment pour les primo-accédants. Parmi les leviers activés pour cette clientèle, on note des possibilités de décotes importantes (jusqu’à 60 points de base par rapport aux grilles de taux affichées) et l’allongement de la durée des prêts. Certains partenaires proposent également une enveloppe à taux zéro pour les primo-accédants et d’autres des décotes spécifiques liées à la performance énergétique du logement », indique Nassima KHIARI, responsable des relations bancaires Groupe Empruntis.

Par exemple pour 1 000 € de mensualités de crédit hors assurance :

Comment évolue le pouvoir d’achat des Français ?

Sur les dix plus grandes villes de France, neuf villes enregistrent une baisse du budget mensuel dédié à l’achat immobilier d’un appartement neuf de trois-pièces : Bordeaux, Lille, Strasbourg, Marseille, Nantes, Montpellier, Toulouse, Lyon et Paris. Dans le détail, les mensualités (hors assurance) sur 20 ans se situent entre 1 714 € à Strasbourg et 3 746 € à Paris.

Viennent dans l’ordre :

- Paris : -26% soit une mensualité de 3 746 € (cette baisse doit être interprétée avec prudence compte tenu de la faible disponibilité des biens neufs sur le marché parisien).

- Bordeaux : -19% soit une mensualité de 1 741 €.

- Lille : -16,1% soit une mensualité de 1 742 €

- Strasbourg : -11.4% soit une mensualité de 1 714 €

- Marseille : -9.3% soit une mensualité de 1 817 €

- Nantes : -7.3% soit une mensualité de 1 836 €

- Montpellier : -7.3% soit une mensualité de 1 776 €

- Lyon : -2.7% soit une mensualité de 2 341 €

- Toulouse : -1% soit une mensualité de 1 746 €

- Nice : +3.7% soit une mensualité de 2 525 €

Quelles perspectives à court terme ?

« Alors que le marché de l’immobilier neuf connaît une évolution très favorable, les acheteurs ont toutes les cartes en main. Entre baisse des prix dans la majorité des grandes villes et taux d’intérêt attractifs qui poursuivent leur mouvement, les conditions sont propices à l’accession à la propriété. Par ailleurs, le gouvernement devrait annoncer de nouvelles mesures pour soutenir le secteur de l’immobilier neuf. Parmi les dispositifs attendus, l’élargissement du Prêt à Taux Zéro à l’ensemble du territoire et son extension aux maisons individuelles. Enfin, plusieurs villes françaises (exemple Bordeaux) présentent des situations où l’achat dans le neuf peut s’avérer moins coûteux que dans l’ancien, une fois pris en compte tous les frais associés. Cette situation s’explique notamment par la baisse des prix des biens restés invendus mais aussi par les nouvelles normes énergétiques et les obligations liées au DPE qui rendent certains logements anciens plus couteux compte tenu des travaux de rénovation», indique Nassima KHIARI, responsable des relations bancaires Groupe Empruntis.