Votre avis

Votre avis

Immobilier Ile-de-France : Après la chute, l’heure de la stabilisation espèrent les notaires du Grand Paris

Après une chute marquée des ventes en Île-de-France, les notaires constatent une stabilisation du marché immobilier, mais les incertitudes restent fortes pour 2025. Ce qu’il faut retenir de l’analyse des Notaires du Grand Paris du marché immobilier francilien en 2024 et 4ème trimestre.

© adobestock

Selon les Notaires du Grand Paris, la correction de l’activité semble désormais enrayée, le marché ayant retrouvé un peu d’air grâce à l’amélioration graduelle de la solvabilité des ménages. Au 4e trimestre 2024 en Ile-de-France, les volumes de ventes de logements anciens se sont stabilisés (-2% par rapport au 4e trimestre 2023).

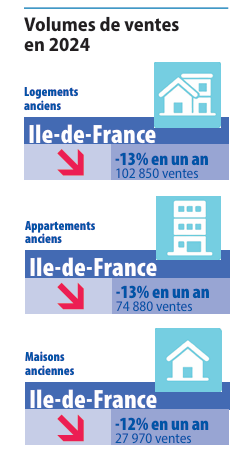

Cette consolidation de l’activité succède à une longue phase de baisse continue des volumes de ventes qui s’est progressivement atténuée. Cependant, l’année 2024 dans son ensemble reste marquée par un recul des ventes de 13% par rapport à 2023 et surtout de 36% par rapport à 2022. Pour la seule région Ile-de-France, on a perdu 58 000 ventes de logements anciens en 2024 comparé à 2022.

Parallèlement à la consolidation des volumes des ventes, les évolutions annuelles de prix se sont modérées dans un mouvement qui se prolongerait ce printemps. Se pose désormais la question du nouveau rythme de croisière du marché.

Rebond franc et nouvelle dynamique haussière ? Phase plus incertaine avec des à-coups générés par les nombreux facteurs extérieurs jouant un rôle clé sur les évolutions du marché immobilier comme les taux d’intérêt ? Ou encore phase de stagnation et d’évolutions lentes dans un marché qui s’équilibrerait à bas niveau ? Les incertitudes du contexte actuel laissent encore, pour le moment, la question ouverte.

Un bilan 2024 très dégradé partout en Ile-de-France

La situation est très différente, selon que l’on observe le nombre de ventes au 4e trimestre 2024 ou sur l’ensemble de l’année.

La consolidation des volumes de ventes au 4e trimestre 2024 (-2% par rapport au 4e trimestre 2023) est assez généralisée en Ile-de-France. Cependant, les ventes restent souvent dictées par la nécessité et les Notaires du Grand Paris observent toujours des tensions et des négociations lors de la signature des actes et des rétractations inhabituelles qui témoignent de la contrainte et des hésitations des acquéreurs. Mais la stabilisation de l’activité ne s’est pas opérée sans quelques différences selon les marchés.

Paris reste un peu à la traîne au 4e trimestre 2024 (-5% par rapport à la même période en 2023), sans doute parce qu’il avait un peu moins reculé que de nombreux segments de marchés franciliens.

En Petite Couronne, les volumes de ventes d’appartements cèdent encore 5% au 4e trimestre 2024 (avec un sévère -14% en Seine Saint-Denis). Ils sont désormais stables en Grande Couronne.

Plus inattendu, la maison continue de mieux tirer son épingle du jeu avec une hausse de l’activité de 1% en Petite Couronne et de 3% en Grande Couronne entre le 4e trimestre 2023 et le 4e trimestre 2024.

En revanche, le bilan annuel reste très dégradé partout en Ile-de-France de 2023 à 2024. Avec à peine plus de 100 000 logement anciens vendus en 2024, l’activité a été plus faible qu’au moment de la crise des subprimes.

Dans Paris, sur l’ensemble de l’année, le repli du nombre de ventes limité à 10% de 2023 à 2024 ressort comme l’un des plus faibles de l’Ile-de-France. Pour les appartements en Petite comme en Grande Couronne, l’activité a reculé de 15% de favorable mais déjà un peu moins dynamique que 2020 et 2021), les ventes ont diminué de 35% pour les appartements et de 39% pour les maisons en Ile-de-France.

Vers une stagnation des prix de l’immobilier en Ile-de-France ?

Les pressions baissières sur les prix se sont atténuées tout au long de l’année 2024 en ligne avec les évolutions conjoncturelles du marché.

Ces tendances sont visibles sur l’ensemble des secteurs géographiques de l’Ile-de-France où les prix n’évoluent plus guère depuis plusieurs mois Le recul annuel des prix des appartements est passé de 7,9% au 1er trimestre 2024 à 2,9% au 4e trimestre 2024. Pour les maisons, les évolutions sont plus erratiques, comme c’est habituellement le cas. La baisse annuelle des prix a néanmoins ralenti de 8,3% au 1er trimestre 2024 à 5% au 4e trimestre.

D’après les indicateurs avancés sur les avant-contrats, les prix devraient peu évoluer au cours des prochains mois. En Petite Couronne, les prix retrouveraient en avril 2025 leur niveau d’avril 2024, tant pour les appartements (-0,3% en un an) que pour les maisons (-0,2%).

En Grande Couronne, où l’activité est un peu plus assurée, les prix pourraient augmenter de 1,3% pour les appartements et de 2% pour les maisons d’avril 2024 à avril 2025. Dans Paris, les prix au m² sont toujours attendus autour de 9 500 € le m² dans les prochains mois, confirmant là encore la tendance à la stabilisation des valeurs (+1,1% en un an en avril 2025).

De premiers éléments encourageants mais une extrême fragilité du marché

L’année 2024 s’achève avec une consolidation rassurante de l’activité au dernier trimestre.

La situation financière des ménages s’est progressivement améliorée dans le courant de l’année, essentiellement sous l’effet de la baisse des taux d’intérêt ramenés de 3,6% en janvier à 3,12% en décembre 2024, d’après la Banque de France. Des prix devenus un peu plus raisonnables ont également contribué à redonner du pouvoir d’achat aux ménages. Le cycle d’ajustement a donc produit ses effets.

De nouvelles baisses des taux d’intérêt, attendues par de nombreux observateurs en 2025, jouent également en faveur d’un rebond de l’activité immobilière à terme. Mais de nombreuses incertitudes sont encore loin d’être levées car le marché immobilier s’inscrit dans un contexte fluctuant et sans lisibilité.

Le contexte international et géopolitique reste toujours très dégradé alors que la situation politique française, malgré le vote récent du budget, pèse sur la confiance des ménages. Le poids de la dette française et les évolutions des taux des marchés obligataires font également peser une incertitude à terme sur le niveau des crédits à l’habitat.

Enfin, l’investissement locatif dans l’ancien n’a bénéficié d’aucune mesure et celles en faveur de l’accession dans le neuf restent modestes (élargissement du PTZ, donation de 100 000 €…).

Le marché immobilier semble donc encore à la croisée des chemins alors même que la chaîne du logement est à la peine et que les difficultés à se loger sont appelées à se renforcer par manque de produits et de renouvellement du parc de logements.