Votre avis

Votre avis

Immobilier : La baisse des prix est enrayée et le marché se réveille doucement

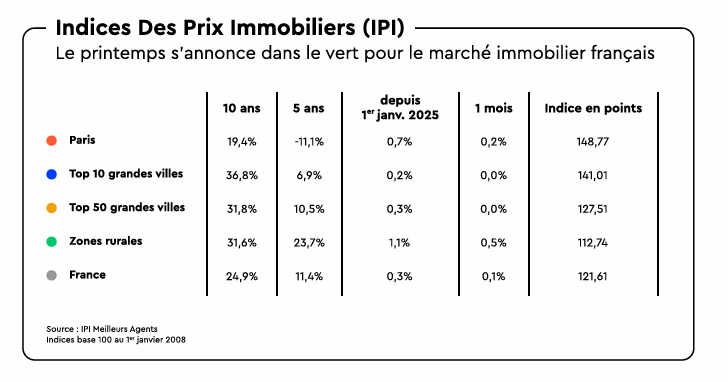

Selon le dernier Baromètre SeLoger -Meilleurs Agents, 2025 s’annonce sous de bons auspices. Il faut remonter à 2022, avant la hausse des taux, pour voir ainsi tous les segments dans le vert. Le dynamisme de la reprise reste cependant à nuancer : en six mois, les prix sont restés pratiquement inchangés.

© adobestock

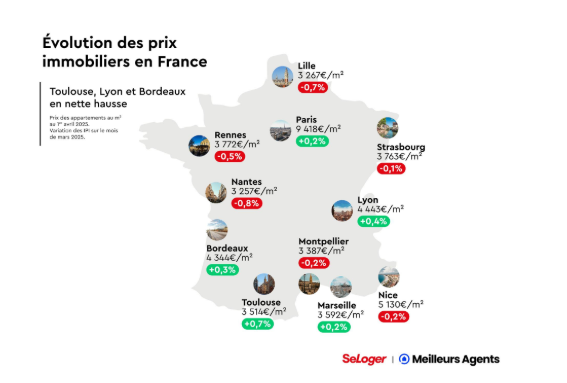

Toulouse affiche une hausse des prix de +2,2% en seulement trois mois

Une sortie de crise mais pas encore de véritable reprise

Les chiffres du 1er trimestre le confirment : la baisse des prix est bel et bien enrayée. Au cours des trois derniers mois, les tarifs de la pierre ont, en effet, progressé de +0,3% au niveau national. Et, aucun segment du marché n’a échappé à ce changement de tendance. Alors que les villes du Top 10 et celles du Top 50 ont respectivement augmenté de +0,2% et +0,3% durant cette période, Paris a, quant à elle, grimpé de +0,7%. La plus forte hausse revenant au rural avec +1,1%.

Alors que le printemps de l’immobilier, saison traditionnellement la plus dynamique en termes d’activité, n’a pas encore démarré, 2025 s’annonce donc déjà sous de bons auspices. Il faut remonter à 2022, avant la hausse des taux, pour voir ainsi tous les segments dans le vert. Autre symbole fort de cette amélioration sensible du marché : les évolutions tarifaires observées pendant le premier trimestre 2025 sont nettement supérieures à celles enregistrées à la même époque l’année dernière.

Dans le détail, depuis le début de l’année, seules quatre des plus grandes métropoles françaises sur onze affichent des résultats négatifs (-1% à Rennes, -1,1% à Bordeaux, -2,2% à Lille et -2,4% à Nantes). A titre de comparaison, elles étaient huit dans ce cas en 2024. Parmi celles qui ont basculé dans le vert en 2025, certaines connaissent même de très belles variations. A l’image de Lyon (+1,7%) et surtout de Toulouse.

Avec +2,2% de hausse en seulement trois mois, la Ville Rose poursuit sur sa lancée. C’est en effet elle qui a vu ses prix le plus fortement augmenter durant les douze derniers mois (+3,3%). Le dynamisme de la reprise reste cependant à nuancer. Encore loin d’un cycle haussier, les variations des prix au cours du dernier semestre montrent que le marché est dans une phase de stabilisation. En six mois, les prix sont restés pratiquement inchangés en France (+0%).

Des signaux au vert pour un printemps de l’immobilier dynamique

L’arrivée du printemps scellera-t-elle définitivement le retour des beaux jours pour le marché immobilier ? C’est du moins ce que laisse suggérer l’évolution actuelle de l’offre et de la demande. Si, au niveau national, la situation est globalement identique à celle de l’année dernière où le printemps s’était révélé relativement hésitant (+1% de demande, mais aussi +1% d’offre), elle apparaît cette année nettement plus favorable dans les onze plus grandes villes de France.

Dans les communes du Top 10, la demande a progressé de +16% en moyenne

Ces 12 derniers mois, la demande a progressé de +14% à Paris impactant l’offre de biens à vendre qui recule de -3%. Ces biens trouvent donc aujourd’hui plus facilement preneurs. Ce phénomène est encore plus marqué dans les communes du Top 10 dans lesquelles la demande a progressé de +16% en moyenne alors que l’offre s’est réduite de -7%. Or cette concordance de reprise de la demande et de recul de l’offre renforce la tension du marché et aboutit en général, mécaniquement, à une hausse des prix.

C’est à Bordeaux, Toulouse et Strasbourg que les conditions s’avèrent les plus propices à une reprise. En un an, le niveau de la demande a fortement augmenté alors que celui de l’offre est beaucoup plus faible. On compte ainsi +33% de candidats à l’achat de plus qu’en mars dernier dans la préfecture de la Gironde, +27% dans celle de la Haute-Garonne et +24% dans celle du Bas-Rhin. Pour ce qui est du stock de produits à la vente dans ces trois communes, il s’est respectivement contracté de -19% , -15% et -5%. Quant aux autres grandes métropoles, elles ne sont pas en reste, à l’exception de Nantes.

La Cité des Ducs est la seule ville du Top 11 à afficher une demande en recul (-5%) et une offre toujours en hausse (+17%). Parmi les raisons qui peuvent expliquer cet état de fait : l’évolution des prix dans la commune en l’espace de dix ans. Avec +30,3% d’augmentation en une décennie, la ville a connu l’une des plus importantes accélérations tarifaires de l’Hexagone. De quoi impacter le pouvoir d’achat des futurs acquéreurs et même si les prix sont désormais en baisse de -6% sur un an, cette diminution n’est pas encore assez conséquente pour compenser la précédente hausse.

Est-ce un bon moment pour acheter ?

Certes, négocier est toujours possible et les acquéreurs ne s’en privent d’ailleurs pas. En atteste, la part de biens négociés dont le niveau reste particulièrement élevé. 77% des logements vendus à l’heure actuelle en France font l’objet d’une baisse de prix après discussions entre acheteurs et vendeurs. Pour mémoire, ce taux était autour de seulement 66% fin 2020.

Mais, cette tendance à la négociation marque aujourd’hui le pas. Le pourcentage de biens bénéficiant d’un rabais entre le moment de leur mise en vente et celui de leur achat a cessé d’accélérer depuis un an. Alors qu’il avait, par exemple, augmenté de +6 points en 2023 dans les communes du Top 50, il n’y a progressé que de +3 points en 2024. Même constat dans les villes du Top 10 où, après avoir enregistré une hausse de +5 points en 2023, il n’a grimpé que de +1 point en 2024. A Paris, ce taux a même reculé. Au 1er janvier 2025, on compte 75 % de biens vendus ayant donné lieu à négociation dans la capitale contre 81% un an auparavant. Il y a un an, 53% des acquéreurs pensaient que ce n’était pas le bon moment pour acheter. 61% d’entre eux en raison des prix de l’immobilier et 77% du fait des taux de crédit.

Entre mars 2024 et mars 2025, le taux moyen sur 20 ans est passé de 4% à 3,35%

Dans un cas comme dans l’autre, ils les trouvaient trop élevés. Depuis, les tarifs ont continué à grimper au niveau national (+1% en douze mois), mais les taux, eux, ont reculé. Pour rappel, entre mars 2024 et mars 2025, le taux moyen sur 20 ans est passé de 4% à 3,35%, ce qui a permis aux ménages français de regagner +7% de capacité d’emprunt en moyenne. De quoi compenser la hausse de prix et faire progresser le pouvoir d’achat des acquéreurs.

Cependant, certains pourraient vouloir attendre l’opportunité de meilleures conditions de crédit dans le futur. Hors, malgré les différentes décisions de la Banque Centrale Européenne de continuer à baisser ses taux directeurs, les taux longs d’emprunt de l’État (OAT10) continuent de progresser de manière significative. Ceci pourrait interrompre l’élan baissier de taux. Fin mars, certaines banques ont d’ailleurs augmenté très légèrement leurs barèmes, pour la première fois depuis un an. De plus, la situation géopolitique et la hausse attendue des dépenses militaires en Europe rendent la future direction des taux directeurs incertaine. Conclusion : au regard de toutes ces incertitudes, la perspective d’un taux moyen sur 20 ans à 3% cet été semble s’éloigner de plus en plus.

Acheter ou patienter ?

Dans ce contexte, la question se pose donc à nouveau : est-il préférable d’acheter maintenant ou de patienter encore quelques mois en espérant bénéficier d’une réduction supplémentaire des taux ? Plusieurs hypothèses peuvent être envisagées :

Les taux continuent de baisser : la baisse significative de taux dans le court terme est peu probable à date, mais une baisse minime n’est pas à écarter. Si celle-ci se concrétisait, cela continuerait d’alimenter une hausse des tarifs de la pierre. Le gain en matière d’intérêts bancaires pourrait alors être effacé par l’augmentation du prix d’achat, dépendant de la magnitude des évolutions de l’un et des autres.

Les taux stagnent : dans ce scénario, les prix devraient continuer à augmenter légèrement, alimentés par les acquéreurs qui sont déjà de retour sur le marché. Les conditions de financement restant les mêmes, le pouvoir d’achat des porteurs de projets serait progressivement dégradé.

Les taux augmentent : ici, la reprise de marché pourrait être noyée avant même qu’elle devienne une réalité. La perspective d’attendre des corrections significatives supplémentaires de prix pourraient attirer certains acquéreurs. Cependant, une correction importante de prix n’est seulement à attendre si les taux remontent significativement, et combien même prendrait un certain temps à se déclencher.

Ceci impliquerait ainsi de reporter encore son projet au moyen terme avec une perspective de gain de pouvoir d’achat peu certaine. Dans les trois cas envisagés, attendre serait peu intéressant pour les candidats à la propriété. D’autant plus qu’ils pourront toujours renégocier plus tard leurs taux d’emprunt s’ils venaient à diminuer. Si le projet immobilier est envisagé sur le court terme, il semble plus pertinent de se lancer dès maintenant plutôt que de risquer de manquer une belle opportunité.

Méthodologie

Le Baromètre SeLoger-Meilleurs Agents apporte une grille de lecture objective permettant de comprendre les dynamiques du marché, anticiper ses évolutions et prendre des décisions éclairées. Il est actualisé tous les mois à partir des dernières données collectées sur le mois écoulé. Il reflète donc au plus près la réalité de l’évolution du marché de l’immobilier.