Votre avis

Votre avis

Immobilier : Selon Laforêt, les signes d’une reprise sont visibles au 1er semestre

À fin juin, le bilan des 12 derniers mois dressé par Laforêt met en évidence un net rebond de l’activité porté par un repli des taux d’intérêt, une hausse de la demande de 18 % et des compromis de vente de +17 % sur les 12 derniers mois et une baisse des marges de négociation .

© adobestock

Après deux années marquées par des turbulences profondes, entre correction des prix et recul des volumes de vente, le marché immobilier semble renouer avec ses fondamentaux. Les dynamiques entre grandes métropoles, zones périurbaines et territoires ruraux dessinent à nouveau une hiérarchie plus cohérente, signe que les excès de l’après Covid s’éloignent.

Une reprise nette du marché immobilier

« S’il est encore prématuré de parler d’une reprise solide, les signaux sont encourageants : confiance retrouvée, volumes en hausse, prix stabilisés. Reste que cet élan, bien que porteur, repose encore sur des bases conjoncturelles. Deux facteurs clés devront être suivis au cours des prochains mois : l’évolution des taux d’intérêt, qui conditionne le pouvoir d’achat immobilier, et celle des prix, qui dira si la reprise peut durer. Dans ce marché à plusieurs vitesses, le retour aux fondamentaux est sans doute la meilleure nouvelle de ce premier semestre », précise Yann Jéhanno, président de Laforêt.

Les acheteurs sont de retour

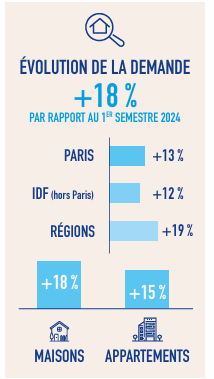

Sur les 12 derniers mois, la demande progresse fortement au niveau national : + 18 %, avec des hausses plus soutenues en régions (+ 19 %) et légèrement inférieures à Paris (+ 13 %), ainsi qu’en Île-de-France (+ 12 %). Fait notable : ce semestre est marqué par un retournement de tendance. Alors que le premier trimestre montrait une demande plus soutenue pour les appartements (+ 18 % contre + 11 % pour les maisons), la dynamique s’est inversée : les maisons enregistrent la plus forte progression (+ 18 % contre 15 % d’augmentation pour les appartements).

Ce revirement s’explique par une conjonction de facteurs : la saison estivale, la détente des taux d’intérêt et le retour à la raison de la part de nombreux propriétaires de maisons individuelles. Ces derniers acceptent désormais de revenir à des prix plus en phase avec le marché. Les acquéreurs, eux, retrouvent du pouvoir d’achat avec des taux d’intérêt qui se stabilisent à 3,11 % contre 4,20 % en décembre 2023. Ainsi, ils relancent progressivement les projets gelés en 2023 et 2024.

Une offre en léger rebond, malgré un contexte de pénurie

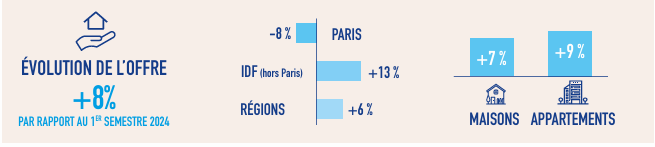

Si la demande progresse, l’offre peine à suivre. Après un rebond de 10 % au premier trimestre, elle n’affiche qu’une hausse de 8 % sur 12 mois glissants. La pénurie reste donc une réalité, notamment en régions, où l’offre progresse de 6 %, un niveau proche de la moyenne nationale, mais très inférieur à la hausse des intentions d’achat (+ 19 %).

À Paris, l’offre recule de 8 %, pénalisée par un stock restreint de vendeurs qui, misant sur la stabilisation des prix, veulent croire à la fin du cycle baissier, encouragés par le rebond des transactions et la dynamique retrouvée. C’est en Île-de-France que le marché donne les premiers signes de rééquilibrage avec une progression de l’offre de 13 %, plus en phase avec la hausse de la demande, de 12 %.

Concernant la typologie de biens, on observe la reconstitution de l’équilibre entre maisons (+ 7 %) et appartements (+ 9 %) avec une préférence marquée pour les petites et moyennes surfaces (moins de trois chambres), particulièrement recherchées par les primo-accédants et investisseurs.

Les ventes reprennent, l’Ile-de-France en tête

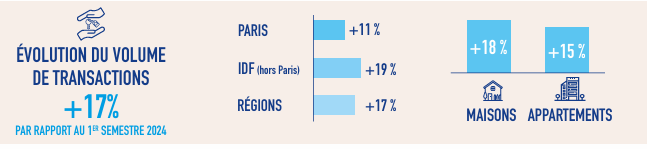

Le volume de compromis de vente enregistre un net rebond à l’échelle nationale (+ 17 %). L’Île-de-France, longtemps en retrait, s’impose comme la région la plus dynamique, avec une hausse de 19 % du volume de transactions. Ce regain s’explique par un meilleur équilibre entre l’offre et la demande. Avec 11 % de hausse sur 12 mois, Paris n’est pas en reste.

Quant aux régions, les transactions y progressent de 17 % contre 12 % au premier trimestre. Ce retour de la fluidité s’explique par un alignement progressif des attentes entre vendeurs et acheteurs, mais aussi par des prix ajustés, des taux plus favorables et un accès au crédit légèrement assoupli par les établissements bancaires.

Les prix font sur surplace

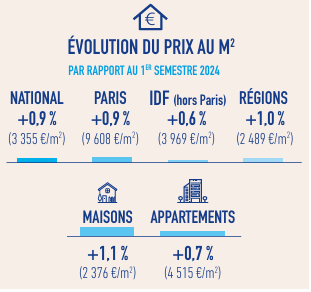

Le mouvement de baisse des prix semble bel et bien derrière nous. Sur les 12 derniers mois, les prix au mètre carré progressent de + 0,9 % au niveau national (à 3 355 €/m²). Une hausse modérée, qui traduit un marché stabilisé après le rebond amorcé en début d’année.

À la fin du premier trimestre, les signaux étaient déjà clairs. À Paris, la contraction de l’offre contribuait à contenir la baisse et, au national, la baisse des prix semblait enrayée. Cette tendance se poursuit sur l’année glissante, portée par le retour des acquéreurs et les conditions de financement.

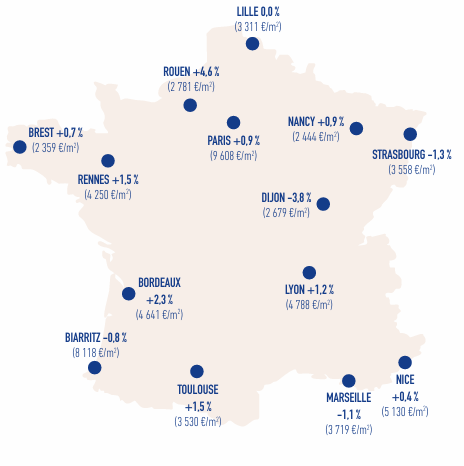

Ce rebond est généralisé : + 0,9 % à Paris ; + 0,6 % en Île-de-France, malgré un recul des prix dans les Yvelines (-1,1 %), ainsi qu’en Essonne (-1,8 %), et + 1 % en régions. Dans le détail : Rouen enregistre la progression la plus marquée (+ 4,6 %, à 2 781 €/m²) après une baisse au premier semestre 2024, devant Bordeaux (+ 2,3 %, à 4 641 €/m²), Lyon (+ 1,2 %, à 4 788 €/m²), Toulouse (+ 1,5 %, à 3 530 €/m²), Paris (+ 0,9 %, à 9 608 €/m²) ou encore Rennes (+ 1,5 %, à 4 250 €/m²), confirmant ainsi un retournement après plusieurs mois de repli. Nancy (+ 0,9 %, à 2 444 €/m²), Brest (+ 0,7 %, à 2 359 €/m²) et Nice (+ 0,4 %, à 5 130 €/m²) affichent également de légères augmentations, tandis que Lille se stabilise (à 3 311 €/m²). À l’inverse, quelques exceptions subsistent : Dijon voit ses prix reculer de -3,8 % (à 2 679 €/m²), tandis que Strasbourg (-1,3 %, à 3 558 €/m²), Marseille (-1,1 %, à 3 719 €/m²) et Biarritz (-0,8 %, à 8 118 €/m²) enregistrent toutes trois une baisse modérée.

Maisons et appartements : tout le monde est gagnant

Ce signal est notamment porté par les maisons, dont les prix augmentent de + 1,1 %, tandis que les appartements enregistrent une hausse plus contenue de + 0,7 %. Le résultat d’une variation saisonnière bien connue, renforcée par la période estivale et l’attrait pour les espaces extérieurs.

À Paris, les repères évoluent. Fin mars, 11 arrondissements étaient situés sous la barre symbolique des 10 000 €/m². Aujourd’hui, on revient à un équilibre parfait : 10 arrondissements au-dessus, 10 en dessous, avec un prix moyen de 9 608 €/m². Une donnée significative qui montre que la barre des 10 000 € n’est plus un seuil systématique, ni même psychologique.

Délais de vente : une stabilité qui masque des écarts

Avec 96 jours en moyenne sur les 12 derniers mois, les délais de vente restent globalement stables, en ligne avec la reprise progressive de l’activité. Mais, derrière cette apparente stabilité, les situations régionales révèlent des dynamiques contrastées.

À Paris, les délais se raccourcissent à 78 jours (-5 jours), traduisant une meilleure fluidité, portée par une offre plus rare et une demande plus active.

En Île-de-France, ils s’établissent à 92 jours : une hausse modérée sur un an (+ 1 jour), mais dont le rythme s’est nettement accéléré au dernier trimestre. En régions, les délais atteignent désormais 99 jours (+ 2 jours), une moyenne qui masque de fortes disparités territoriales. Cette stabilité globale ne traduit pas une inertie du marché, mais plutôt une sélectivité accrue des acheteurs, en particulier sur la qualité des biens. Malgré un contexte favorable à la concrétisation des ventes, les vendeurs tardent encore à s’ajuster aux attentes d’acquéreurs plus exigeants. Ce décalage alimente une tension toujours présente sur le terrain.

Les négociations reculent avec la reprise

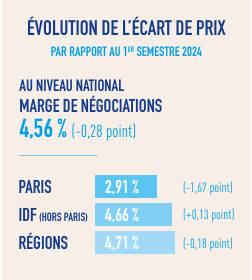

Autre indicateur clé : la marge de négociation, en recul au national à 4,56 % (-0,28 pt). Le regain de dynamisme du marché incite les acheteurs à modérer leurs ambitions à la baisse. À Paris (2,91 %), la baisse de 1,67 point sur un an est un marqueur fort : moins de biens, plus de pression, et donc moins de marge pour négocier. En Île-de-France, la légère hausse de 4,66 % (+ 0,13 pt) reflète un équilibre plus abouti entre vendeurs et acquéreurs. Enfin, en régions (4,71 %, soit -0,18 pt), la marge de négociation se réduit sensiblement.

En parallèle, le montant moyen des ventes stagne : après avoir chuté de 268 000 € à 242 000 € en 36 mois, il s’établit aujourd’hui à 243 000 €. Une stabilisation, mais aussi le signe d’un recentrage vers des biens plus accessibles et plus facilement finançables.

On constate que la proportion de biens négociés à la baisse reste élevée, atteignant 77 %, signe que les vendeurs acceptent néanmoins de faire les efforts nécessaires pour tirer parti d’un contexte qui leur est, lui aussi, plus favorable.

Reprise en vue, vigilance de rigueur

Les conditions d’une reprise se dessinent : une baisse cumulée des prix d’environ 8 % sur 2023-2024, une baisse d’un point des taux d’intérêt, le retour en force des banques, et un contexte géopolitique et politique, malgré les tensions récentes, qui ne semble pas perturber les décisions des acheteurs. Les projets immobiliers reprennent, mais la dynamique reste contrastée.

Les primo-accédants, qui représentent désormais un tiers des transactions, profitent d’un regain d’accessibilité. Deux profils se dessinent : ceux qui achètent tardivement, avec aide familiale, autour de 30-35 ans, ciblant des biens nettement supérieurs à 200 000 € dans les grandes villes et les principales métropoles, faisant ainsi miroir à des profils plus jeunes (moins de 30 ans), sans aide, qui se positionnent sur des biens en périphérie et en zone rurale à moins de 200 000 €. Ces derniers acceptent souvent des compromis sur l’emplacement et l’état du logement.

Les secundo-accédants, qui représentent la moitié du marché, se montrent plus exigeants, privilégiant des biens clés en main. Les logements familiaux (maisons ou appartements de trois chambres et plus) non rénovés rencontrent davantage de difficultés à se vendre.

Quant aux investisseurs, leur appétit reste freiné par une instabilité réglementaire persistante, notamment liée à la suspension de MaPrimeRénov’et à une fiscalité incertaine, les incitant à la prudence. Sur le plan monétaire, la BCE a abaissé ses taux directeurs pour la quatrième fois depuis le début de l’année – un signal encourageant, bien que largement anticipé par les banques. La Banque de France évoque une nouvelle détente possible d’ici fin 2025, mais celle-ci reste incertaine et dépendante d’un contexte géopolitique encore instable. De nombreux acheteurs ont déjà saisi les conditions actuelles pour concrétiser leur projet, sans attendre d’évolutions encore aléatoires.