Votre avis

Votre avis

Immobilier : Une reprise timide mais un 1er semestre encourageant selon Foncia

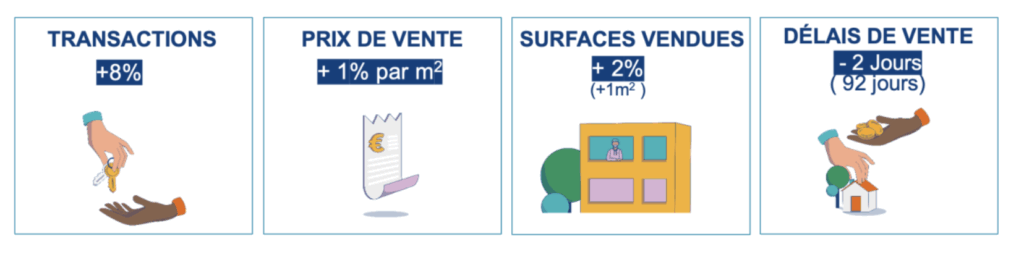

Le marché immobilier ancien présente des signes positifs de reprise avec une hausse de 8 % des volumes de transaction sur le 1er semestre mais celle-ci reste fragile et fortement dépendante du contexte financier et réglementaire. Ce qu’il faut retenir du bilan du 1er semestre 2025 dressé par Foncia.

© adobestock

Les transactions signées par Foncia à Nîmes ont bondi de 71 % au 1er semestre

Foncia dresse un bilan encourageant pour le 1er semestre 2025, avec plusieurs indicateurs au vert.

Les volumes de transactions ont progressé de 8 % par rapport au semestre 1 de 2024, un signal clairement positif. Les prix sont restés relativement stables, enregistrant une légère hausse de 1 %. Même tendance pour les surfaces vendues, en hausse de 2 % au mètre carré. Enfin, les délais moyens de vente se maintiennent autour de trois mois.

Un marché de l’immobilier de l’ancien dynamique au 1er semestre

Cette dynamique positive pour ce 1er semestre a été particulièrement tirée par le T1 2025 (+8 % de volume des transactions) stimulé par un effet d’aubaine : les acheteurs ont profité de la légère baisse des taux et se sont empressés de concrétiser leur projet avant la hausse annoncée des droits de mutation.

Bien que cette dynamique se soit poursuivie au T2 2025 avec une hausse de + 8 % sur le trimestre, Foncia remarque que la reprise du marché de l’immobilier reste fragile et soumise au contexte financier et réglementaire.

« Ce premier semestre confirme des signes encourageants de reprise bien que la dynamique du marché reste timide, avec un deuxième trimestre qui n’a pas eu une dynamique aussi positive qu’espérée. Avec des taux d’intérêt toujours élevés, la capacité d’achat des ménages reste contrainte, empêchant encore de nombreux foyers d’accéder à la propriété », explique Jordan Frarier, Président de Foncia Transaction.

Des disparités au niveau des régions

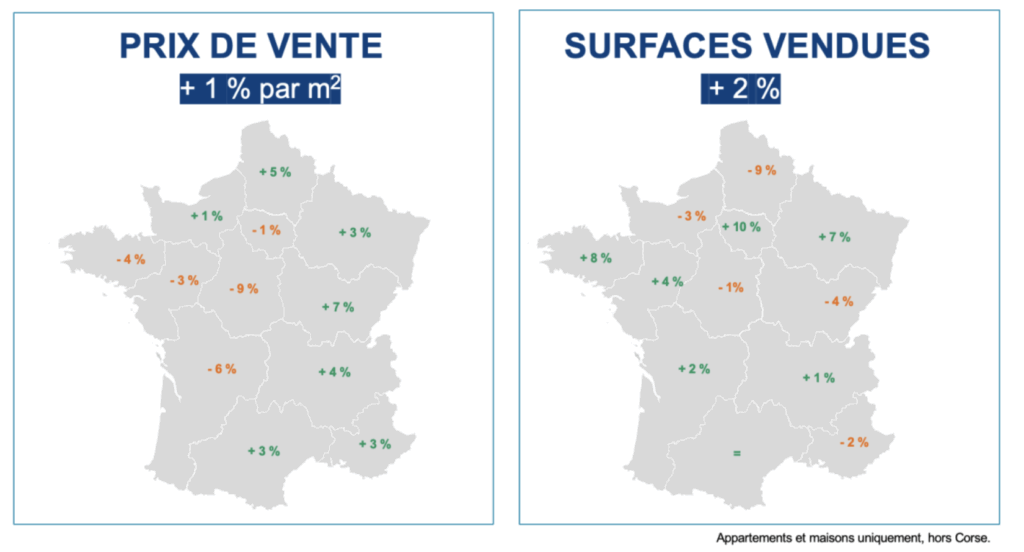

La baisse des prix et l’évolution des surfaces vendues au national continuent de masquer d’importantes disparités régionales.

Certaines régions comme l’Ile-de-France (-1 % prix / +10 % surface vendues), la Nouvelle-Aquitaine (-6 % / +2 %) et la Bretagne (-4 % prix / +8 % surface vendues) montrent un fort dynamisme en faveur des acquéreurs.

D’autres, comme les Hauts-de-France (+5 % / -9 %) ou la Bourgogne-Franche-Comté (+7 % / -4 %), montre un contraste entre l’évolution des prix à la hausse face à la capacité d’achat des acquéreurs.

Les villes de Strasbourg, Nîmes et Avignon confirment la reprise

À Strasbourg, le marché immobilier se dynamise fortement

Au premier semestre 2025, le nombre de compromis signés progresse de 29 %, témoignant d’une activité soutenue. Toutefois, les acheteurs sont aujourd’hui en position de force, face à une offre supérieure à la demande. Ils prennent davantage de temps et négocient plus.

Les prix ont ainsi baissé de 5 % sur le semestre, avec une accélération sur le dernier trimestre (-16 %) et varient fortement selon les secteurs : de 3 000 à 5 500 €/m² dans le centre-ville selon les quartiers et la performance énergétique, entre 2 500 et 3 800 €/m² à Neudorf, Cronenbourg ou Schiltigheim, et de 1 200 à 3 000 €/m² dans les communes périphériques.

Également, les surfaces vendues ont augmenté de 13 %, soit +7 m² en moyenne, tandis que les délais de vente se sont réduits de 6 jours (93 jours).

La demande est plus que jamais portée par des acheteurs en résidence principale (70 %), alors que les investisseurs et marchands de biens se font plus discrets, faute de rentabilité suffisante. Les biens les plus recherchés restent les T1 (8 %), T2 (29 %) et T3 (19 %). La revente de logements en fin de défiscalisation anime également certains secteurs (Oberhausbergen, Souffelweyersheim, Strasbourg – rue Lucie Berger).

Enfin, plusieurs quartiers sont en pleine mutation et se dynamisent :

- Koenigshoffen bénéficie de l’arrivée du tram Ouest,

- le quartier des Halles est en réaménagement,

- et l’amélioration des pistes cyclables participe à la revalorisation de nombreux secteurs.

À Nîmes, le marché a nettement repris des couleurs

Au 1er semestre 2025, le marché immobilier nîmois affiche une progression remarquable : les transactions signées par Foncia ont bondi de 71 % par rapport à la même période en 2024.

Une performance exceptionnelle, largement portée par la réorganisation interne menée localement ces derniers mois. Le renforcement des équipes commerciales et la structuration de l’activité ont permis de mieux capter la demande et d’accompagner plus efficacement les projets de vente.

Cette dynamique s’appuie aussi sur un marché plus fluide : les acheteurs reviennent, attirés par une baisse des prix marquée (-8 %, à 1 980 €/m²). Résultats : les délais de vente se réduisent (-11 jours soit 73 jours) et les surfaces moyennes augmentent de 3 % (+2 m²), signe d’un marché plus actif.

Le profil des acquéreurs évolue, avec le retour des primo-accédants et l’arrivée de primo-investisseurs à la recherche de rendements équilibrés. Les vendeurs, quant à eux, sont majoritairement d’anciens investisseurs ou des particuliers en fin de dispositifs fiscaux. L’offre reste dominée par les petites surfaces : studios (10 %), T2 (41 %), et T3 (25 %). Concernant les quartiers favorisés, l’Écusson reste prisé des investisseurs (rendements de 5 à 7 %), tandis que les quartiers comme Vacquerolles ou Castanet conservent leur attractivité pour l’achat en résidence principale, avec des prix autour de 3 000 €/m².

Avignon : + 13% de hausse sur le 1er semestre

À Avignon, le marché immobilier reste solide au 1er semestre 2025, avec un volume de transaction en hausse de 13 % sur le semestre. Sur l’ensemble du semestre, les prix demeurent stables ( +0,7 % soit 2 281€/m2) et les surfaces vendues également. En parallèle, les délais de vente s’allongent (+12 jours soit 105 jours), traduisant une phase d’ajustement où les acheteurs prennent davantage le temps de la réflexion.

Avignon se distingue par deux dynamiques différentes. Intra-muros, le centre historique reste très attractif pour les investisseurs, grâce à une forte demande locative portée par le festival et une rentabilité nette estimée entre 6 et 7 %. Les prix y oscillent entre 3 000 et 3 500 €/m². Ce secteur attire aussi une clientèle CSP+ en quête de grands appartements. Extra-muros, le marché est plus résidentiel, mêlant ancien et programmes neufs. Il séduit les primo-accédants et les investisseurs à la recherche de biens accessibles.

Les transactions effectuées sur le semestre concernent majoritairement les T2 (32 %) et les T3 (36 %), tandis que le segment des maisons, en léger retrait ces derniers mois, amorce un redémarrage sur la fin du semestre (17 % des ventes). Le profil des acquéreurs est marqué ce semestre par le retour des primo-accédants et une présence constante des investisseurs. Les quartiers les plus prisés sont Balance, Joseph Vernet, les Carmes en centre-ville, ainsi qu’Agroparc et la première ceinture urbaine en périphérie

Un marché de la location encore très tendu

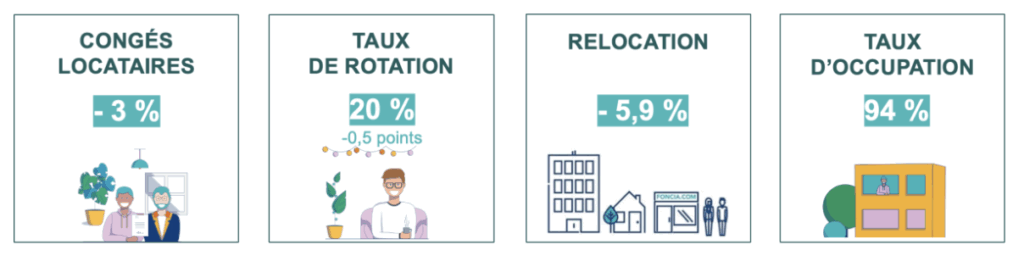

Foncia constate que le marché locatif reste toujours sous pression. Alors que la demande croît, le nombre de logements disponibles à la location continue de se réduire, accentuant les tensions et créant un déséquilibre structurel inquiétant. À l’échelle nationale, les congés locataires ont diminué de 3 % au 1er semestre par rapport à la même période l’année dernière, qui était déjà très tendue.

À cela, Foncia constate un nombre de relocation en baisse de 5,9 %, traduisant une volonté accrue des propriétaires bailleurs de les sortir du parc locatif. Foncia remarque enfin un stock de logements disponibles à la location à fin juin en recul de 12 % sur 1 an.

Cette érosion s’explique par plusieurs facteurs. D’une part, les incertitudes fiscales et les exigences croissantes en matière de rénovation énergétique incitent de nombreux bailleurs à vendre. D’autre part, certains propriétaires bailleurs de logements classés G choisissent de louer illégalement leur bien eux-mêmes via des plateformes d’annonces.

Par ailleurs, certains propriétaires préfèrent suspendre la location pour réaliser les travaux nécessaires, tandis que d’autres, ne sachant quelle décision prendre, laissent leur logement vacant, rendant ces biens « dormants » invisibles sur le marché, réduisant à 94 % le taux d’occupation du parc de logements gérés. Enfin, la recherche d’une rentabilité à court terme encourage encore le basculement vers la location saisonnière.

« Ce que nous observons aujourd’hui, c’est une forme de découragement chez une partie des propriétaires. La complexité croissante des règles, les nouvelles normes énergétiques, l’incertitude autour de la fiscalité… Tout cela crée un climat anxiogène qui pousse certains à désengager leur bien du marché locatif traditionnel et accentue la pénurie déjà existante », constate Zahir Keenoo, Président de Foncia ADB.

Les grandes métropoles impactées

Foncia constate des disparités très fortes selon certaines villes. Ainsi, la tension locative est toujours très forte dans les grandes métropoles de Lyon, Bordeaux, Paris, Nice et Cannes où moins de 1 % de biens sont vacants, ou encore à Toulouse où la part de biens vacants est comprise entre 1 et 2 %.

Pour autant, certaines villes moyennes comme Reims, Poitiers ou Saint-Etienne peinent à trouver des locataires, certains ménages préférant acheter plutôt que louer en raison d’un prix de l’immobilier relativement bas quand d’autres se retrouvent dans l’incapacité de pouvoir louer pour cause d’un déséquilibre entre loyers trop élevés et revenus trop bas.

Avec une offre structurellement insuffisante au niveau national, les délais de relocation sont très courts : 50 % des relocations se tiennent en moins de 30 jours.

Les loyers progressent moins vite qu’en 2024

Sur le plan des loyers, la progression nationale reste modérée (+1,32 %), contre +2,98 % sur la même période en 2024 et inférieure à l’indice IRL. Cette modération masque toutefois des disparités territoriales, comme par exemple avec des hausses inférieures à 1 % en Île-de-France, à Marseille, à Montpellier, et dans le bassin lémanique ; des hausses comprises entre 2 et 3 % dans certaines villes de l’Ouest et du Nord-Ouest (hors Nantes et Rennes) ou encore des hausses supérieures à 3 % à Nice et Cannes.

Les perspectives du marché locatif restent marquées par une grande prudence. Le gel du marché de la construction, le calendrier électoral, et le statut du bailleur privé attendu en 2026 devraient repousser toute amélioration structurelle à l’horizon 2027.