Votre avis

Votre avis

Crédit immobilier : Les taux continuent de descendre, région par région

Où en sont les taux des crédits immobiliers en région ? Les banques ont-elles levé le pied ? Non, selon le courtier Pretto. Pas de pause estivale pour les banques qui baissent encore (un peu) leurs taux !

© adobestock

En plein cœur de l’été, les banques n’interrompent pas leurs efforts pour soutenir la production de crédit immobilier. Si les grilles n’évoluent que très légèrement, quelques ajustements à la baisse sont observés dans plusieurs régions, signe d’un marché qui reste actif malgré la saison estivale.

Les taux moyens obtenus par Pretto dans l’Hexagone début juillet s’établissent comme suit 2,89% sur 15 ans 3,03% sur 20 ans et 3,11% sur 25 ans.

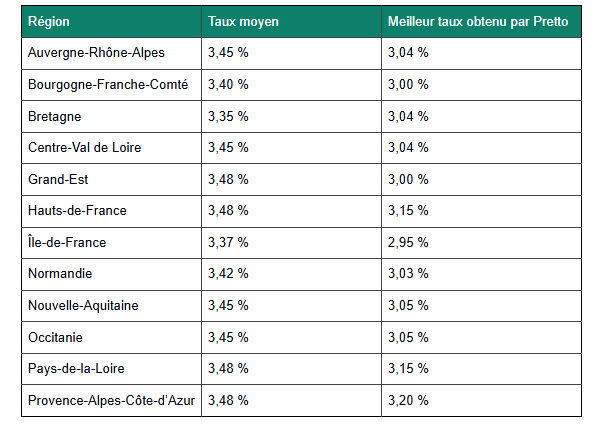

Taux régionaux observés en juillet 2025 sur 25 ans

Des taux toujours orientés à la baisse, même en été

Loin de freiner leur activité, les banques ont profité du mois de juillet pour ajuster légèrement les barèmes à la baisse, notamment sur les prêts courts. Une tendance qui va à l’encontre du ralentissement habituel observé en été, et qui traduit une volonté claire : continuer à prêter, malgré les incertitudes économiques.

“Ces ajustements, parfois minimes (-0,12 point en Occitanie, -0,15 point en Bourgogne), montrent une chose : les banques veulent rester présentes dans la course au crédit. Elles ne ferment pas le robinet, bien au contraire”, analyse Pierre Chapon, co-fondateur et CEO de Pretto. “Elles attendent cependant un signal plus durable pour revoir leurs grilles en profondeur. Pour l’heure, elles optent pour des ajustements fins, ou pour des promotions ciblées sur certains profils ou certaines zones géographiques”.

Prudence des banques malgré la baisse des taux directeurs

Le 4 juin dernier, la BCE a annoncé une nouvelle baisse de ses taux directeurs à 2 %.

Si cette décision vise à soutenir la reprise, elle n’a pas encore d’impact direct sur les taux immobiliers, qui restent étroitement liés au coût de refinancement réel des banques – et donc à l’évolution des marchés obligataires, toujours hésitants.

Des variations de taux notables

L’Île-de-France reste la région la plus compétitive, avec un taux moyen obtenu par Pretto à 2,95 % – soit près de 0,5 point de moins que les autres régions. Un écart qui s’explique notamment par une concurrence plus forte entre établissements bancaires dans la région capitale.

Mais les emprunteurs peuvent aussi trouver des opportunités ailleurs. Parmi les régions affichant les meilleurs taux obtenus par Pretto :

- Bourgogne-Franche-Comté : 3 %

- Grand Est : 3 %

- Normandie : 3,03 %

- Bretagne et Centre-Val de Loire : 3,04 %

À l’inverse, certaines régions affichent des taux un peu plus élevés, comme la Provence-Alpes-Côte d’Azur (3,20 %), les Hauts-de-France et les Pays-de-la-Loire (3,15 %)

Jusqu’à 0,25 point d’écart peut ainsi être constaté entre deux régions – un différentiel qui pèse concrètement sur la capacité d’achat.

Des écarts de budget selon la région

Prenons l’exemple d’un couple gagnant 4 000 € nets par mois. Avec un taux de 2,95 % sur 25 ans, comme en Île-de-France, ce ménage peut emprunter environ 297 000 €.

À 3,20 % (taux observé en PACA), ce même couple pourra emprunter 8 000 € en moins, à mensualité équivalente. Un écart loin d’être négligeable, surtout en période de tension sur les prix de l’immobilier.

Les demandes de renégociation de prêt en hausse

Si les taux se stabilisent à l’échelle nationale, ils sont cependant à des niveaux nettement moins élevés que l’an dernier. De quoi encourager de nombreux emprunteurs à solliciter une renégociation.

Ainsi, si on compare le nombre de simulations pour un rachat de prêt entre le 1er et le 30 juin 2024 et sur la même période en 2025, le nombre de demandes de renégociations a explosé : +320% en Île-de-France, +300% en Bourgogne-Franche-Comté.

Taux immobiliers : une moyenne n’est jamais une fatalité

Autre enseignement : les taux réellement obtenus peuvent être significativement inférieurs aux taux moyens observés en région. En moyenne depuis le début de l’année, les emprunteurs accompagnés par Pretto bénéficient d’un taux jusqu’à 0,4 point plus bas que celui affiché sur le marché.

Un avantage qui s’explique notamment par l’effet de levier d’une plateforme qui agrège les meilleures offres en temps réel, ainsi que la parfaite connaissance des interlocuteurs dans les succursales régionales.

“Même dans des régions où les grilles sont élevées, nous parvenons à obtenir de très bons taux grâce à notre volume d’affaires et à nos négociations locales”, conclut Pierre Chapon.