Votre avis

Votre avis

Immobilier : Baisses de prix minimes… le calme avant la tempête ?

Les prix n’ont pas encore entamé leur baisse partout selon le Baromètre Guy Hoquet l’immobilier qui fait le point sur le 1er trimestre 2023.

© adobestock

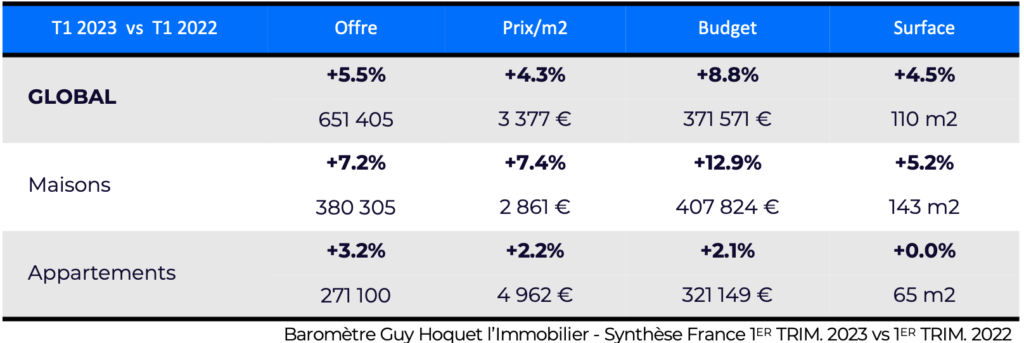

Des prix moyens encore en hausse de 4,3% sur 1 an et de 1,5% sur 1 trimestre

Le 1er trimestre 2023 démarre avec des prix/m2 affichés qui restent en légère hausse par rapport au trimestre précédent (+1,5% vs 4ème trim. 2022), et qui continuent d’augmenter par rapport au 1er trimestre 2022 : +4,3% en 1 an.

« En analysant l’ensemble de l’offre du marché, nous constatons que les prix restent sur une dynamique positive pour le moment. Toutefois, avec une évolution de +1,5% depuis le dernier trimestre, nous commençons à ressentir les prémices d’une contraction du marché. Les difficultés liées au crédit immobilier, la baisse du pouvoir d’achat et les contraintes liées à la nécessité de rénovation énergétique du parc ancien de logements commencent à impacter les projets immobiliers des Français. Dans ce contexte, la valeur ajoutée du professionnel de l’immobilier, en capacité d’informer, de conseiller et de sécuriser une transaction demeure plus que jamais stratégique pour un vendeur comme pour un acquéreur », précise Stéphane Fritz, président de Guy Hoquet l’Immobilier.

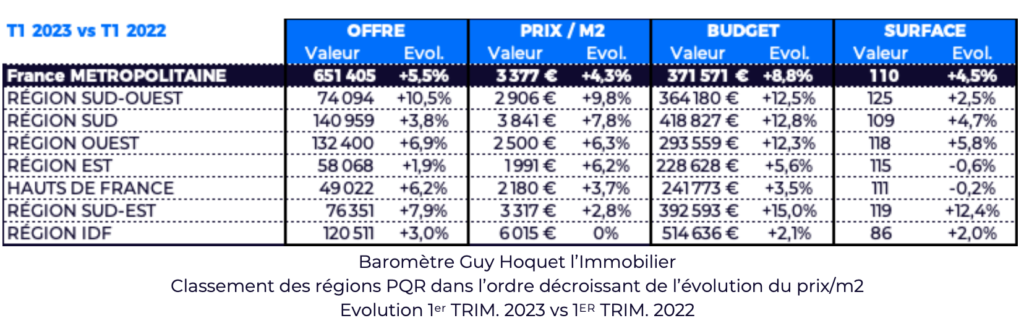

Forte croissance des prix dans le Sud et l’Ouest, ralentissement au Nord et en Ile-de-France

La réalité du marché immobilier ancien, c’est qu’il cache plusieurs tendances, en fonction des régions et de leur spécificités.

En effet, derrière une évolution nationale des prix au mètre carré de +4,3% en 1 an, l’Ile-de-France stagne et 4 régions surperforment :

- – la région Sud-Ouest, avec +9,8% sur les prix, alors que son offre a continué de progresser de +10,5%,

- – la région Sud, avec +7,8% sur les prix,

- – la région Ouest, à +6,3%,

- – et la région Est, à +6,2%.

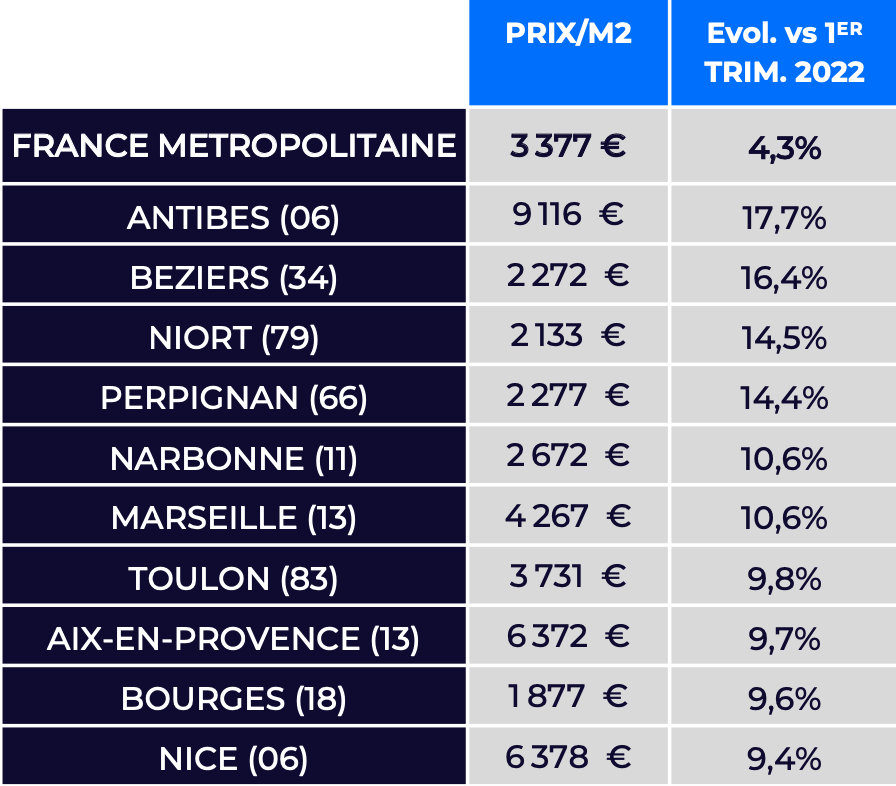

80% des plus fortes progressions de prix au mètre carré concernent des villes du pourtour méditérranéen

Avec une moyenne de prix/m2 en hausse de +7,8% sur 1 an, la région Sud tire fortement la valeur affichée des biens anciens vers le haut. Certaines villes affichent même des augmentations à 2 chiffres, comme Antibes (+17,7%), Béziers (+16,4%), Perpignan (+14,4%), Marseille (+10,6%) et Narbonne (+10,6%).

Le quart Sud-Ouest n’est pas en reste : hausse globale de +9,8% en 1 an, grâce notamment à des villes moyennes comme Niort (+14,5%), La Rochelle (+8,5%) ou Pau (+8%).

Globalement et à l’exception de Marseille, ce sont les villes moyennes qui continuent principalement de tirer leur épingle du jeu.

A lire aussi

Paris n’affiche pas de baisse généralisée des prix quand Lyon montre de légers signes de faiblesse

Paris marque le pas, mais la tendance sur les prix/m2 reste positive : +1,7% en 1 an (et +0,7% en 3 mois), avec une valeur moyenne affichée de 12 610€/m2.

Dans la capitale, 9 arrondissements sur 20 affichent des prix/m2 supérieurs à la moyenne parisienne : en tête, le 7ème arrondissement, qui culmine à plus de 19 000€/m2.

Dans la tendance déjà observée tout au long de l’année 2022, le 1er trimestre 2023 met en évidence la très forte valorisation des villes prisées par l’économie du voyage-tourisme.

Après Paris, ce sont 4 villes du littoral qui affichent les valeurs au mètre carré les plus élevées, et qui continuent de se renforcer en 1 an : Cannes (+9,2%), Biarritz (+2,4%), Antibes (+17,7%) et Nice (+9,4%).

Lyon est LA grande ville qui se démarque par une valeur moyenne en baisse de -1% en 1 an (et +0,2% en 3 mois) avec un prix/m2 affiché de 5 413€. Elle entraîne d’ailleurs une de ses voisines dans son sillage : Grenoble, avec -0,9% en 1 an et -2,5% en 3 mois (2 905€/m2).

Une partie de la façade Est suit ce léger décrochage en 1 an, à l’image de Nancy, dont les prix fléchissent de -2,1% par rapport au 1er trimestre 2022 pour atterrir à 2 598€/m2.

Entre la hausse des prix et la hausse des taux, le coût de financement d’une maison a triplé !

Dans son bilan 2022, le baromètre Guy Hoquet précisait déjà que le segment des maisons tirait principalement la croissance dans l’ancien.

« N’en déplaise à une ancienne Ministre du Logement, la maison individuelle reste un bien prisé par les Français. Mais il apparaît très clairement que leur pouvoir d’achat est lourdement pénalisé par la rareté de l’offre dans l’ancien et la remontée rapide des taux de crédit immobilier. La seule stratégie pour stabiliser durablement les prix et permettre à un maximum de nos concitoyens de se loger consiste à construire plus, mieux, plus vertueux et à soutenir l’acquisition de logements neufs », plaide Stéphane Fritz, président de Guy Hoquet.

L’augmentation de +7,2% de l’offre de maisons en 1 an porte leurs poids à 58,4% sur l’ensemble du volume de biens anciens mis en vente au 1er trimestre (+1 point en 1 an).

Pour autant, leur valeur ne faiblit pas, bien au contraire : +7,4% sur le prix au mètres carré sur la même période.

En moyenne, il faut désormais compter un budget affiché de près de 407 000 euros pour une maison de 143 m2.

Sans surprise, ce sont dans les régions Sud, Sud-Ouest qu’elles sont le plus fortement valorisées et en hausse de valeur :

– région Sud : un budget moyen de plus de 550 000 euros pour 152 m2, qui engendre une hausse du prix au mètre carré de +9,4% en 1 an,

– région Sud-Ouest : un budget moyen de 399 000€ pour 148m2, soit un prix au mètre carré en hausse de +15,1% !

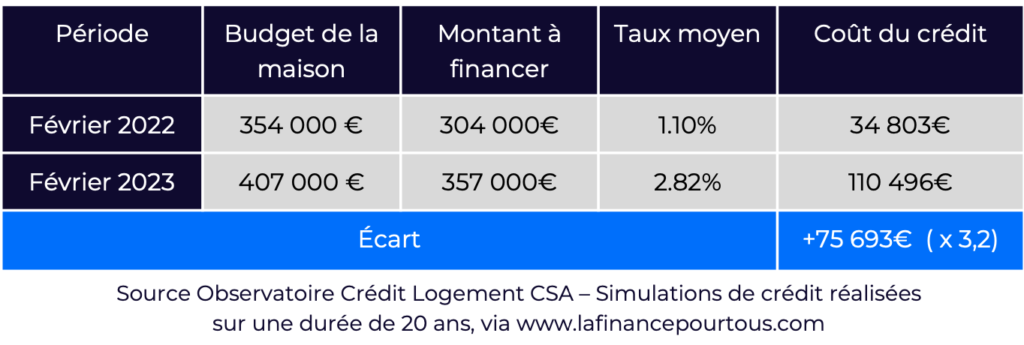

Au global, le budget moyen pour une maison individuelle est de 407 000€ au 1er trimestre 2023, soit une augmentation de +12,9% en 1 an. Partant du principe que l’apport moyen en France est de 50 000 €, voici un exemple d’évolution du coût du crédit immobilier en 1 an pour une maison de 407 000 € :

« Il faut désormais compter un budget moyen de 407 000 euros pour une maison de 143 m2 quand il n’en fallait que 354 000€ au 1er trimestre 2022. Une augmentation du prix de +12,9% en un an à laquelle s’ajoute le coût d’emprunt proche et la contrainte du montant de l’apport, entre 15% et 20%. Autant d’éléments qui pénalisent les primo-accédants et les ménages modestes.

Même les plus aisés ne sont pas épargnés. En 1 an, le coût de financement d’une maison a triplé pour les Français », ajoute Séverine Amate, porte-parole de Guy Hoquet.

Les passoires énergétiques ne représentent que 12% des mises en vente dans l’ancien pour une décote moyenne de 15%

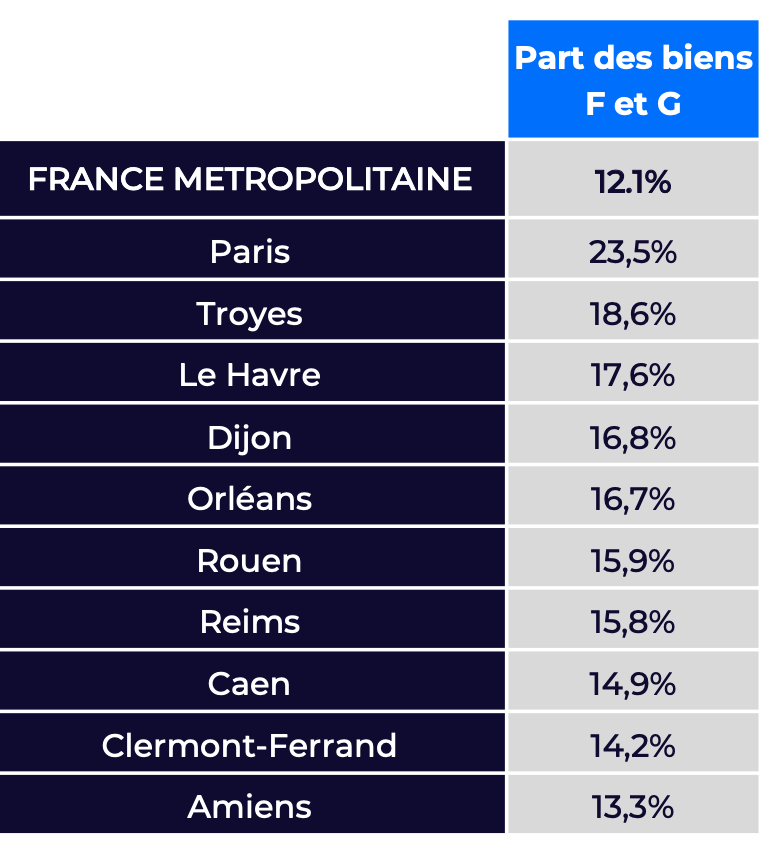

Sur les passoires énergétiques aussi : halte aux idées reçues ! En moyenne sur le territoire, les biens dont le DPE est classé en F et G ne représentent que 12.1% de l’offre commercialisée dans l’ancien, soit une progression relativement contenue par rapport à la même période l’année dernière (+0,7 points). Sur le prix, deux tendances se dégagent :

- – une hiérarchie des prix semble se dessiner avec une plus forte valorisation des biens vertueux,

- – une décote moyenne de -14,7% est constatée sur ces biens versus le prix/moyen tous DPE. C’est à Paris, en particulier, que le phénomène de mises en ventes massives de passoires thermiques est le plus significatif : les biens classés en DPE F et G représentent 23,5% de l’offre mise en vente dans la capitale, soit +3,1 points en 1 an. Par ailleurs, le prix/moyen de ces biens n’est inférieur que de -5,4% à la valeur moyenne tous DPE (versus – 14,7% en moyenne nationale). En cause le parc de logements, constitué principalement de biens F et G situés dans des immeubles haussmanniens, au charme encore très recherché.

Une douzaine de villes emboitent le pas de Paris, avec la surreprésentation de passoires thermiques (de 13,1% à 18,6% de biens F et G), généralement situées dans la moitié nord du pays, à l’image de Troyes, Le Havre, Dijon, Orléans, Rouen, Reims ou Caen…

A contrario, l’extrême sud de la France se distingue par un marché très peu impacté par la nécessité d’une politique de rénovation énergétique massive (sauf pour Avignon : 12,9% de biens F et G) : par exemple Montpellier (3,4% de l’offre), Marseille (3,7%) ou Nice (5,7%)…

« Nous l’avions déjà relevé dans les précédentes éditions du baromètre Guy Hoquet : l’arrivée massive de passoires thermiques sur le marché concerne certaines villes uniquement, dont particulièrement Paris. Pour autant, nous ne constatons pas d’ajustement significatif de leurs prix, étant donné le caractère architectural très recherché des biens concernés », ajoute Séverine Amate, porte-parole de Guy Hoquet l’Immobilier.

Dans un marché qui se complexifie, les Français sont de plus en plus nombreux à faire confiance aux professionnels

Sur le marché ancien, plus de 8 biens sur 10 sont commercialisés par des professionnels de l’immobilier (+1,8 points en 1 an). Une tendance qui s’accroît à mesure que l’acte de vendre et d’acheter se complexifie (rénovation énergétique, fiscalité, etc.).

Parmi les intermédiaires, ce sont les interlocuteurs en agences physiques qui restent les professionnels les plus plébiscités.

Tout savoir sur le baromètre Guy Hoquet l’Immobilier

Le baromètre Guy Hoquet l’Immobilier fait le point sur le 1er trimestre 2023 en analysant l’offre et les prix de plus de 15 portails immobiliers de particuliers et de professionnels : c’est le baromètre le plus exhaustif du marché immobilier ancien. Il analyse plus de 650 000 biens anciens mis à la vente sur les segments classiques et hauts-de-gamme.

Périmètre étudié : annonces de biens dans l’ancien (appartements et maisons) publiées entre le 01/01/2022 et le 31/03/2023

Source : données Yanport retraitées (suppression des biens pour lesquels ne sont pas mentionnés de prix et/ou de surface et des annonces concernant des programmes neufs, des viagers, des ventes aux enchères ou présentant des erreur de saisie …)

Portails immobiliers étudiés : SeLoger, Leboncoin,

PAP, Bien’ici, MeilleursAgents, AVendre ALouer, Logic-immo, Belles Demeures, Propriétés Le Figaro, Lux-Résidence, Paru Vendu, Figaro Immo, Immonot, Surface privée, Ouestfrance-immo

Calculs et analyses : réalisés par la société GUY HOQUET L’IMMOBILIER