Votre avis

Votre avis

Crédit immobilier : Les taux moyens ont franchi la barre des 3,12% en avril et la hausse n’est pas finie

Des taux d’intérêts qui continuent de grimper. Un accès qui devient plus difficile aussi pour les ménages aisés contraints d’abandonner leurs projets. Une chute de la production plus prononcée que celle observée durant l’automne 2008, au plus profond de la crise financière internationale venue des Etats-Unis, ou pendant le 1er confinement . Voici ce qu’il faut retenir de l’Observatoire Crédit Logement/CSA du 1er trimestre 2023.

© adobestock

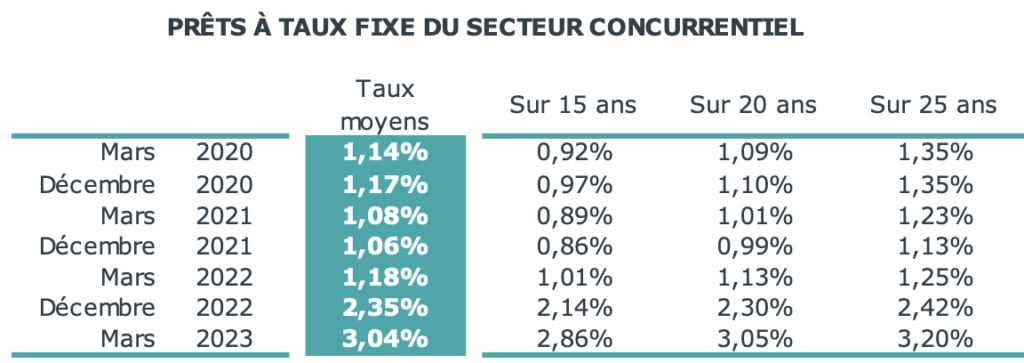

Le taux moyen a franchi le seuil des 3% en mars

Au 1er trimestre 2023, le taux moyen des crédits du secteur concurrentiel s’est établi à 2.84 %. Il franchit la barre des 3% en mars et s’établit à 3.12 % en taux provisoire à mi-avril selon les derniers chiffres de l’Observatoire Crédit Logement.

Depuis le début de l‘année, la hausse du taux moyen est rapide, de 23 points de base (pdb) par mois, avec dans son sillage les fortes revalorisations du taux d’usure et sa mensualisation à compter du 1er février.

Déjà en 2022, les taux s’étaient accrus, en moyenne +11 pdb par mois. Le rythme s’était relevé en cours d’année en réponse aux déséquilibres économiques et monétaires nés du déclenchement de la guerre en Ukraine, d’abord bridé, du fait d’un taux d’usure faiblement revalorisé, puis de 15 pdb par mois au 4ème trimestre, à la suite d’une revalorisation plus forte du taux d’usure.

Revalorisations du taux d’usure pour les prêts à plus de 20 ans :

- Juillet 2022 : + 17 pdb (65.0 % de la production)

- Octobre 2022 : + 48 pdb (64.3 % de la production)

- Janvier 2023 : + 52 pdb (66.8 % de la production)

- Février 2023 : + 22 pdb (67.5 % de la production)

- Mars 2023 : + 21 pdb (68.2 % de la production)

La profitabilité des nouveaux crédits se dégrade encore

Pour autant, la profitabilité des nouveaux crédits se dégrade encore. Car depuis juillet 2022, sous la pression de l’inflation, les relèvements successifs du principal taux de refinancement de la BCE (à 3.00 % le 8 février et à 3.50 % le 22 mars) contribuent largement à la dégradation de la marge des établissements de crédit, entraînant dans son sillage le taux moyen de rémunération des dépôts d’épargne des ménages (l’autre ressource de financement et de refinancement des crédits immobiliers aux particuliers).

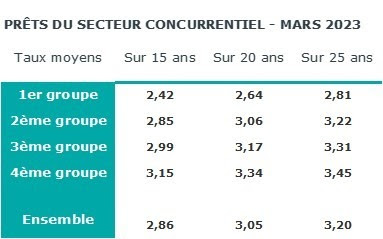

Les augmentations du taux moyen sont donc rapides. Et sur des prêts à 25 ans, les taux dépassaient 3.20 % en mars pour la moitié des emprunteurs, pouvant même aller jusqu’à 3.65%. Alors que pour les ¾ des emprunteurs, même ceux mieux dotés en apport personnel, la barrière des 3.0 % est nettement franchie sur les prêts à 20 ans.

Toutes les catégories d’emprunteurs sont concernées par l’augmentation des taux, même si elle a été moins rapide pour les emprunteurs avec 5 SMIC et plus (+ 59 pdb), contre + 72 pdb pour les moins de 3 SMIC de revenus et + 71 pdb entre 3 et 5 SMIC. Et compte tenu des revalorisations du taux d’usure, les emprunteurs du 4ème groupe qui ne présentent pas les meilleurs profils (niveaux des revenus et de l’apport personnel, notamment) ont connu des augmentations de taux plus rapides que celles des autres emprunteurs, sur les durées les plus longues : pour des prêts à 25 ans, le taux a cru de 79 pdb, contre 64 pdb sur des prêts à 15 ans aux emprunteurs du 1er groupe.

L’allongement de la durée marque le pas

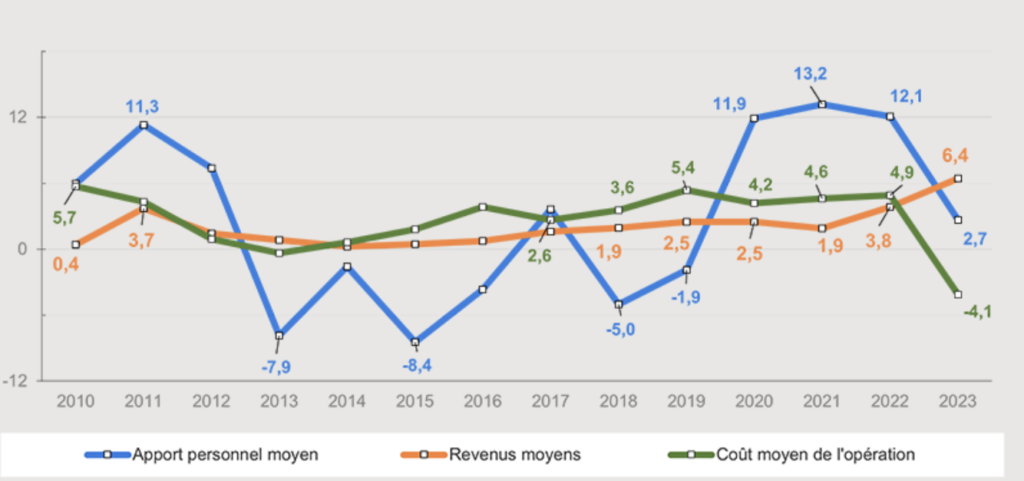

Au 1er trimestre 2023, la durée moyenne des prêts accordés était de 245 mois.

L’allongement de la durée des crédits marque maintenant le pas.

La durée n’est plus suffisante pour compenser les conséquences de la hausse des prix des logements, des taux d’intérêt ou du niveau d’apport personnel exigé sur les capacités d’emprunt des ménages.

Et depuis plus d’un an cela ne permet plus d’éviter un recul rapide de la production de crédit. La hausse des taux rend en outre de plus en plus délicat l’usage de l’allongement des durées pour contenir les taux d’effort des emprunteurs.

Les emprunteurs aisés se retirent du marché

Depuis le début de l’année, les revenus des emprunteurs s’élèvent à un rythme comparable à celui de l’indice des prix à la consommation.

L’accès au marché devient de plus en plus difficile, aussi bien pour les emprunteurs modestes faiblement dotés en apport personnel, que pour les ménages plus aisés ne pouvant plus disposer d’un apport suffisant au regard des prix pratiqués dans nombre de grandes agglomérations.

Tous les ménages sont maintenant contraints à l’abandon de projets, des plus modestes aux plus ambitieux. Le coût des opérations recule, signe que l’environnement des marchés n’est plus porteur. Sur un marché qui se transforme, le niveau de l’apport personnel progresse moins rapidement.

A lire aussi

La baisse de l’activité touche tous les secteurs de l’immobilier résidentiel

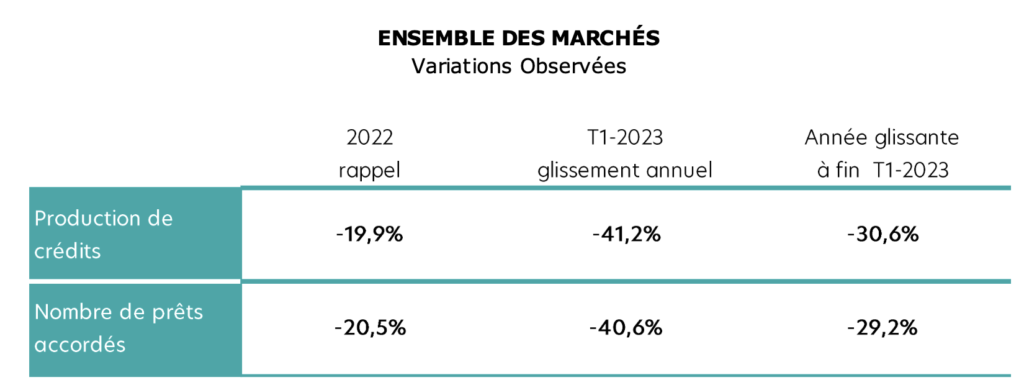

Dans le contexte des relèvements successifs du principal taux de refinancement de la BCE et d’une progression soutenue du taux de rémunération de l’épargne des ménages, l’offre bancaire s’est contractée. Ces conditions pèsent sur les marges des banques et la profitabilité des nouveaux crédits et l’offre de crédits ne peut se redresser suffisamment, en dépit du relèvement mensuel du taux d’usure.

En revanche, l’augmentation du taux des crédits a eu un impact négatif certain sur la solvabilité de la demande. Dans ces conditions, après un 2nd semestre 2022 marqué par une dégradation de plus en plus prononcée du marché des crédits immobiliers, la production a reculé encore plus, comme d’ailleurs le nombre de prêts accordés.

Une telle chute de la production est plus prononcée que celle observée durant la crise financière de 2008, ou pendant le 1er confinement, en raison de la durée de la baisse de l’activité et de son caractère particulier, puisqu’elle n’épargne aucun des secteurs de l’immobilier résidentiel.

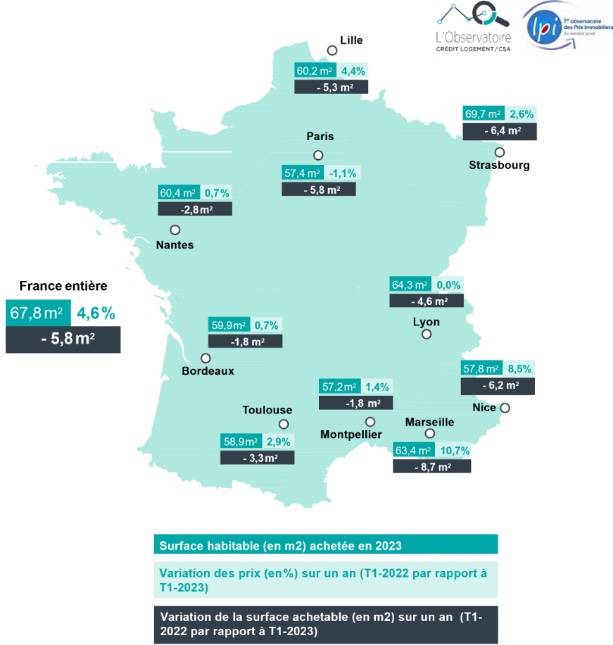

La capacité à acheter a reculé de 5,8 mètres carrés en 1 an

Depuis un an, la surface achetable a reculé dans toutes les grandes villes, en réponse à la hausse des taux d’intérêt et des prix des logements. Mais les évolutions constatées restent très différentes entre les villes. Dans un quart des villes, la surface achetable n’a perdu qu’entre 1 et 3 m², alors qu’elle a reculé beaucoup plus rapidement dans d’autres.

Soit la hausse des prix a fortement déstabilisé la demande. Soit la demande bute sur sa fragilité budgétaire et le resserrement de l’accès au crédit avec une capacité de mobilisation d’apport personnel insuffisant.

Et au 1er trimestre 2023, la surface achetable a reculé de 5.8 m² pour la France entière en un an.

La tendance des marchés en conclusion

La capacité des ménages à acheter

Depuis un an, la surface achetable a reculé dans toutes les grandes villes, en réponse à la hausse des taux d’intérêt et des prix des logements. Mais les évolutions constatées restent très différentes entre les villes. Dans un quart des villes, elles n’ont que lentement reculé (la surface ayant perdu entre 1 et 3 m²). Mais dans les autres villes, la surface achetable a reculé beaucoup plus rapidement.

La surface achetable s’est réduite, parfois fortement.

Comme à Annecy, à Clermont-Ferrand, au Havre, à Marseille ou à Perpignan où la hausse des prix se

poursuit et a fortement déstabilisé la demande. Mais aussi à Grenoble ou à Nancy où, en dépit d’une

augmentation moins rapide des prix, la demande bute sur sa fragilité budgétaire et le resserrement de l’accès au crédit. Alors que sur beaucoup de villes (Lyon, Saint Denis ou Villeurbanne, par exemple), un accroissement récent des prix modéré rencontre une demande fragilisée et aux capacités de mobilisation d’un apport personnel insuffisantes

Les taux des crédits immobiliers : vers des taux moyens à 4% au 4ème trimestre

Le rythme d’inflation se maintient à un niveau élevé en avril (sur une tendance à + 6.73 % en niveau annuel glissant, pour une variation sur un an à + 6.93 %), le principal taux de refinancement de la BCE a été porté à 3.50 % début avril et le taux de l’OAT à 10 ans hésite (2.74 % à mi-avril). Après les augmentations du taux d’usure intervenues depuis le 1er janvier, le taux des crédits immobiliers poursuit donc sa remontée : à la mi-avril, il s’établit à 3.12 %, en augmentation de 77 points depuis décembre 2022. Dans le même temps, la durée moyenne se maintient à un niveau élevé : 249 mois à mi-avril, contre 248 mois en mars (248 mois en décembre 2022).

Au fil des mois, les prévisions macroéconomiques sont révisées. Ainsi dès le 16 mars dernier, la BCE a décidé de relever de 50 points de base (pdb) ses trois taux directeurs : elle anticipe un ralentissement de l’inflation dans la zone euro et une croissance un peu plus soutenue que dans son scénario précédent pour 2023. Concernant l’économie française, les scénarios présentés en mars par les établissements bancaires (BNP-Paris, Société Générale, …) et la Banque de France vont dans le même sens que celui de la BCE : le risque de la stagnation du PIB en 2023 est maintenant écarté et le rythme de l’inflation devrait être moins rapide (+ 5.7 %, contre + 5.9 % en 2022).

Et suivant les scénarios des établissements bancaires, le principal taux de refinancement de la BCE devrait s’établir à 3.7 % en 2023 (4.0 % au 2nd semestre) après 0.57 % en 2022, contre 2.9 % dans leurs scénarios de décembre 2022. Quant au taux de l’OAT à 10 ans, il serait en moyenne annuelle de 3.25 % en 2023 après 1.71 % en 2022, contre 2.75 % dans leurs scénarios de décembre 2022.

Dans ces conditions, le taux annuel moyen des crédits immobiliers augmenterait de 180 pdb en 2023 ! Pour un taux moyen des crédits à 2.84 % au 1er trimestre 2023 (2.22 % au 4ème trimestre 2022), le 4ème trimestre 2023 enregistrerait un taux de 4.0 % : après une moyenne annuelle à 1.63 % en 2022, le taux moyen s’élèverait à 3.45 % en 2023.

La production de crédit : le recul devrait se poursuivre en 2023

Déstabilisée par les tensions sur les taux d’intérêt, les pertes de pouvoir d’achat et le resserrement de l’accès au crédit, la demande de crédits immobiliers des particuliers a fléchi en 2022 : après une année 2021 exceptionnelle (199.5 Mds d’€ et + 17.3 %), la production de crédits a reculé de 8.4 % en 2022 (180 Mds d’€). Compte tenu de la hausse des prix des logements constatée depuis 2019, la production réelle de 2022 était alors inférieure de 15 % à celle de 2019.

Le recul devrait se poursuivre en 2023 : la poursuite de la hausse des prix et la dégradation des conditions de crédits vont encore détériorer le pouvoir d’achat immobilier : la production de 2023 sera inférieure de près de 15 % à celle de 2021, voire de plus de 21 %, en tenant compte de la hausse des prix de l’immobilier