Votre avis

Votre avis

Immobilier : Hausse des taux d’intérêts et baisse des prix en France, la fin d’une exception européenne ?

La France, seul pays où les prix de l’immobilier baissent au premier trimestre 2023 selon une étude AVIV Group (SeLoger/ Meilleurs Agents) consacrée à l’immobilier dans l’hexagone, en Allemagne, en Belgique, en Italie, au Portugal et au Luxembourg.

© adobestock

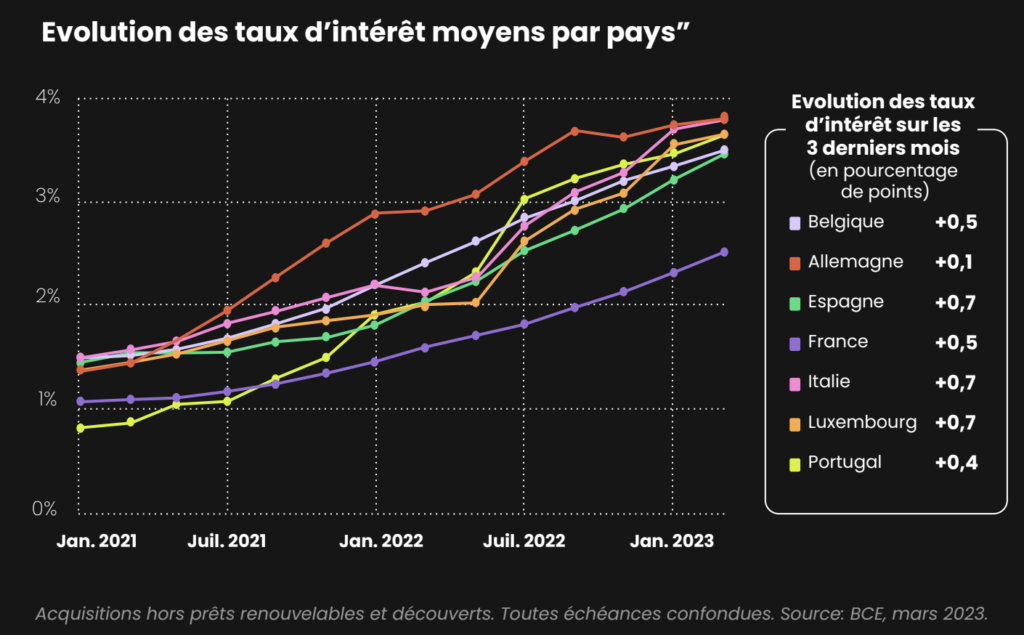

Même si les taux d’intérêt pour les prêts immobiliers augmentent en Europe depuis 2022, la France demeure l’un des pays les plus épargnés, avec une hausse moyenne de seulement +1,4 points de pourcentage (contre +2,4 pts en moyenne en Allemagne et en Italie, par exemple). Alors que le premier trimestre de l’année 2023 marque un tournant net pour le marché immobilier de l’Hexagone avec une baisse des prix de -0,5% en moyenne, quel bilan dresser de ces derniers mois ? Quelles perspectives se dessinent quant à l’évolution des taux d’intérêt pour la France et en Europe ?

La France, seul pays où les prix baissent au premier trimestre 2023

Malgré le contexte global de restriction budgétaire imposée par la Banque Centrale Européenne sur le marché des crédits, les prix immobiliers ont continué d’augmenter en France en 2022, affichant une +4,1%, s’inscrivant dans la tendance de plusieurs de ses voisins européens étudiés dans le rapport d’AVIV Group*, à l’instar de la Belgique (+4,5%), de l’Espagne (+5,4%) ou encore du Portugal (+7,1%).

Cependant, le début de l’année 2023 marque un tournant pour la France, seul pays où les prix chutent (-0,5% en moyenne) au premier trimestre, alors qu’ils étaient en hausse de + 1,9% au cours de la même période l’an passé. Un changement de dynamique d’autant plus notable que même les pays concernés par une tendance baissière en 2022 (l’Allemagne à -2,7% et le Luxembourg à -0,4%) retrouvent une tendance à la hausse en ce début d’année.

Si cette baisse des prix français reste mesurée en magnitude, elle représente un changement de mouvance pour l’ensemble du pays qui se voit désormais gagné par la tendance baissière. En effet, si les 10 plus grandes villes enregistrent la plus forte baisse de prix au cours du premier trimestre 2023 (-1%), les 50 plus grandes villes (-0,5%) et les zones rurales (-0,1%) sont désormais également concernées.

Les taux d’intérêts français : la fin d’une exception européenne ?

L’année 2022 a été marquée par les actions de politique monétaire de la Banque Centrale Européenne pour lutter contre l’inflation, les taux d’intérêt pour les prêts immobiliers ont ainsi mécaniquement augmenté dans les pays européens depuis le début de l’année 2022, une tendance qui s’est

maintenue au premier trimestre 2023.

Les pays les plus concernés par cette hausse sont le Portugal (+2,8 points de pourcentage entre janvier 2022 et mars 2023), l’Italie (+2,4pp) ou encore l’Allemagne (+2,4pp), pays où les taux d’intérêt sont désormais les plus élevés des pays étudiés, entre 3,6% et 3,8% en février 2023 selon la BCE

Au sein de ce tableau européen, la France fait figure d’exception avec des taux qui demeurent bas, en hausse de seulement +1,4 pp en moyenne depuis janvier 2022. En cause ? Le taux d’usure, soit le taux d’intérêt maximum légal que les établissements de crédit sont autorisés à pratiquer. Une réglementation nationale spécifique qui vise à protéger l’emprunteur contre des hausses de taux d’emprunt immobilier excessives et rapides qui lui seraient proposées. Des taux d’intérêt trop élevés pourraient en effet placer l’emprunteur dans une situation financière difficile, et/ou l’exclure du marché. Le taux de l’usure joue donc un rôle de protecteur.

“Le taux d’usure a eu mauvaise presse, mais il est important de comprendre qu’il a permis d’éviter de faire subir au marché des hausses de taux trop rapides, et ce dans un contexte de sortie d’une décennie extraordinaire pour le marché immobilier durant laquelle les taux étaient au plancher. Néanmoins, depuis janvier 2023, la révision de ce taux se fait mensuellement et non plus trimestriellement. Ainsi, en 2023, nous nous attendons à ce que les taux d’intérêt en France rattrapent leur retard et suivent une croissance similaire à celles des autres pays européens”, analyse Barbara Castillo Rico, Responsable des études économiques au sein du Groupe AVIV (SeLoger et Meilleurs

Agents).

Vers la fin de la hausse des taux d’intérêt en Europe

Outre le contexte économique actuel qui a conduit la BCE à renforcer les restrictions du marché du crédit pour lutter contre l’inflation, l’instabilité des marchés financiers se présente comme un nouveau défi. Ainsi, alors que le risque d’une crise financière plane, menaçant de modifier le comportement des banques et de resserrer davantage l’accès aux prêts pour les ménages, la BCE joue la carte de la prudence.

Pour la première fois en un an, elle n’a pas anticipé une hausse des taux dans sa dernière communication, soulignant plutôt que les actions se feront en fonction des données analysées, afin de “préserver la stabilité financière de la zone euro”. Ce qui ouvre la question sur la fin de la période de hausse des taux d’intérêt.

“ Face à l’inflation et alors que les effets des politiques restrictives de la BCE ne se sont pas encore pleinement matérialisés, les taux vont rester élevés pendant un certain temps, à un niveau bien supérieur à ceux pratiqués ces dernières années. Retrouver des taux d’intérêt sous la barre des 2% est à priori peu probable pour l’année à venir”, précise Barbara Castillo Rico, Responsable des études économiques au sein d’AVIV Group (SeLoger et Meilleurs Agents).

* Parmi les pays étudiés dans le cadre du AVIV Housing Report à savoir la France, l’Allemagne, la Belgique, l’Italie, l’Espagne, le Portugal et le Luxembourg.