Votre avis

Votre avis

Immobilier : Quelles sont les conséquences réelles de la hausse des taux d’intérêts ?

La hausse des taux d’intérêts complique l’accès à la propriété de nombreux ménages français. Pour les personnes qui achètent avec un prêt, quel est l’impact réel de cette hausse ? Une baisse de la surface ?

© adobestock

A Lille, à capacité de remboursement équivalente, un emprunteur a perdu 14m²

Si les taux d’intérêts bancaires semblent enfin se stabiliser, ils n’ont jamais cessé d’augmenter depuis deux ans pour atteindre des chiffres jamais vus depuis 2008 ! Le taux moyen pour un emprunt immobilier sur une durée de 25 ans est de 4,40%.

Quel impact sur le pouvoir d’achat des ménages ? À quel type de biens les Français peuvent-ils prétendre aujourd’hui à capacité d’emprunt équivalente par rapport à 2022 ? Est-ce que cela se traduit par une perte d’espace ? Est-ce similaire à toutes les grandes villes ? Le portail Bien’ici s’est penché sur la question. Détails et explications.

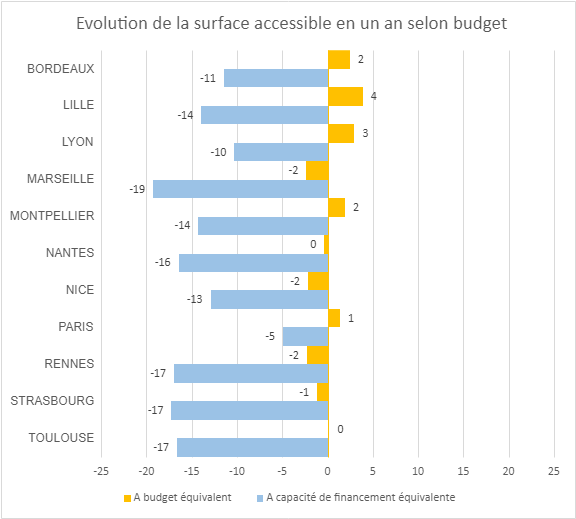

Quelle est l’évolution de la surface accessible dans les grandes villes ?

d’emprunt, tandis que la notion de budget équivalent correspond au prix d’achat du bien

En un an : 70 000 € de capacité d’achat en moins

En un an, si on pouvait emprunter 330 000 € pour des mensualités de 1430 € sur 25 ans, aujourd’hui on ne pourrait emprunter que 260 000 € soit 70 000 € de capacité d’achat en moins. Et la baisse des prix de l’immobilier ne permet pas de compenser cette baisse de capacité de financement.

À Lille par exemple, on pouvait, en octobre 2022 financer un T3 de 80 m² pour une mensualité de 1 430 €. Aujourd’hui, à capacité de remboursement équivalente, il est toujours possible d’acquérir des appartements de 3 pièces, mais d’une surface d’environ 66 m².

Ainsi, l’impact de la hausse du taux d’emprunt sur la capacité de financement se concrétise par la perte d’une pièce de 14 m². À l’inverse, à budget équivalent, avec la baisse des prix de l’immobilier qui s’amorce, on gagnerait une surface de 5m².

À l’exception de quelques villes, l’envolée des taux d’emprunt se traduit par une perte notable de m². Les acheteurs, si tant est qu’ils obtiennent un crédit immobilier, ne pourront jouir que d’un bien immobilier plus petit. À Paris, où les prix sont les plus élevés, une hausse équivalente du coût du crédit de 70 000 € se traduit par la perte de 5 m².