Votre avis

Votre avis

Crédit immobilier : Vers une stabilisation des taux d’ici la fin de l’année ou au début de l’année prochaine

Cécile Roquelaure, Directrice des Etudes d’Empruntis, livre son analyse du marché du crédit en novembre. Et ce qu’elle note c’est que la hausse des taux ralentit. Jusqu’à espérer une stabilisation d’ici la fin de l’année ou au plus tard au début d’année prochaine.

© Empruntis

Cécile Roquelaure, Directrice des Etudes d'Empruntis.

« Comme le mois précédent, nous constatons un ralentissement de la hausse moyenne des taux : 14 points de base vs 15 en octobre », précise Cécile Roquelaure, Directrice des Etudes d‘Empruntis.

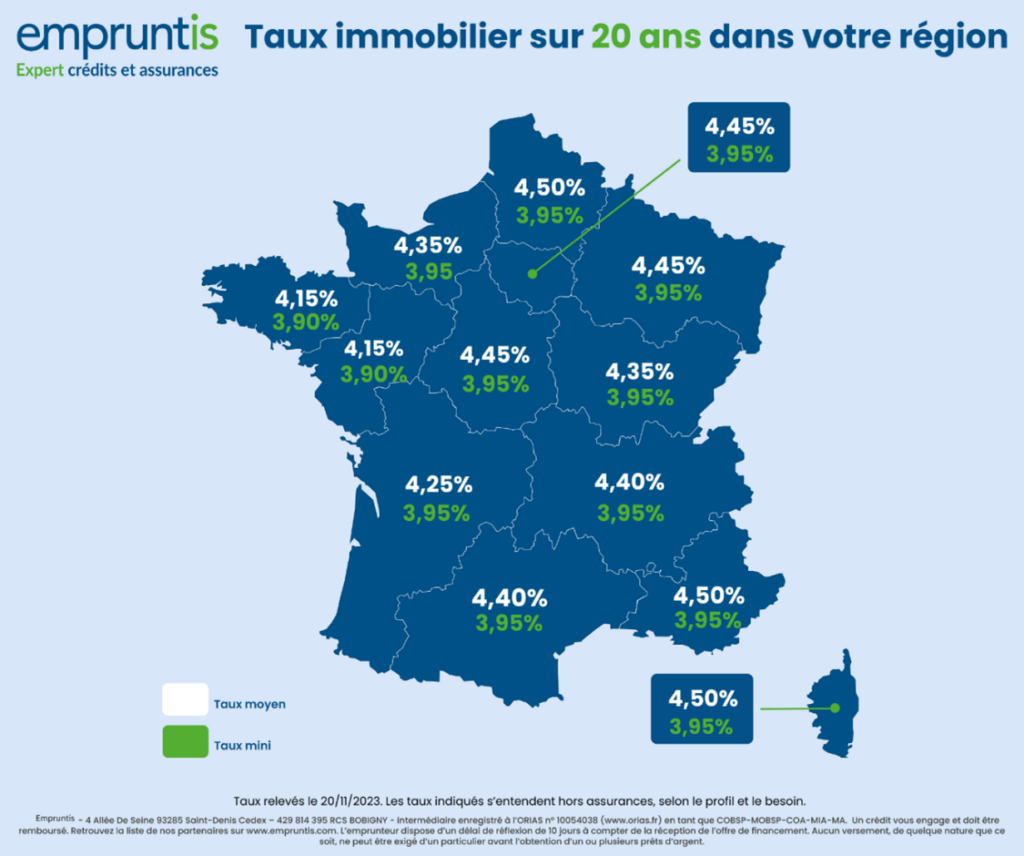

Des hausses de taux contrastés selon les régions

La région Pays-de-Loire signe la plus forte hausse globale (+18 points de base), une hausse portée principalement par les taux les plus bas sur 20 ans et 25 ans qui augmentent respectivement de 39 et 30 points de base. Pour autant, cette région reste dans le top 3 des régions offrant les meilleures conditions, avec la Nouvelle-Aquitaine et la Normandie, pour qui les taux remontent également (au global respectivement +15 et +16 points de base).

C’est en Occitanie et dans les Hauts-de-France que l’on trouve les plus faibles hausses globales : + 11 points de base. En Occitanie, ce sont également les taux réservés aux meilleurs profils qui remontent sur 15 et 20 ans (+25 points de base), et il est même intéressant de noter une baisse de 5 points de base sur le taux moyen 10 ans. La hausse des taux réservés aux meilleurs profils est également valable dans les Hauts-de-France : +25 points de base sur 15, 20 et 25 ans ! Dans cette région le taux moyen sur 15 ans baisse de 5 points de base.

En Auvergne-Rhône-Alpes, comme en Bourgogne-Franche-Comté, Bretagne, Centre-Val-de-Loire, Corse, Grand-Est, Ile-de-France et PACA, les profils aisés souffrent également d’une hausse des taux : + 20 à 25 points de base en moyenne, sur quasi toutes les durées, voire même 35 points de base (Bretagne sur 25 ans).

Toutes les conditions sont réunies pour réduire les hausses

« Les conditions de refinancement se stabilisent pour les banques et cela leur permet de réduire la voilure en matière de hausse des taux. Par ailleurs, comme nous l’évoquions précédemment, le retour des banques fait jouer la concurrence qui naturellement modère les hausses. Enfin, pour un certain nombre de banques qui anticipent leur production de 2024, offrir de bonnes conditions aujourd’hui permet de sécuriser la production de début d’année puisqu’un dossier instruit aujourd’hui sera un dossier débloqué en janvier. Toutes les conditions sont donc réunies pour réduire les hausses et espérer une stabilisation d’ici la fin de l’année ou au plus tard au début d’année prochaine. Cependant, les écarts entre établissements et à fortiori entre régions sont importants. Chacun sa politique financière et commerciale, chacun son territoire. Ainsi, entre la région la moins chère et celle la plus chère pour un profil « moyen » ce sont 35 points de base d’écart qui les séparent. Solliciter plusieurs établissements est toujours aussi essentiel ! Côté perspectives, nous avons eu quelques baisses marginales plutôt de l’ordre du repositionnement, avec la baisse de l’OAT des derniers jours, nous pourrions avoir des établissements plus enclins à s’ajuster pour accroître l’attractivité. A suivre…», conclut Cécile Roquelaure.