Votre avis

Votre avis

Immobilier : La baisse des prix va s’accélérer en 2024

Au niveau national, les tarifs de la pierre ont reculé de -1,8% en 2023. Or, la baisse des prix ne fait que commencer selon le baromètre national des prix de l’immobilier Meilleurs Agents du mois de janvier. L’analyse de son directeur scientifique Thomas Lefebvre.

© adobestock

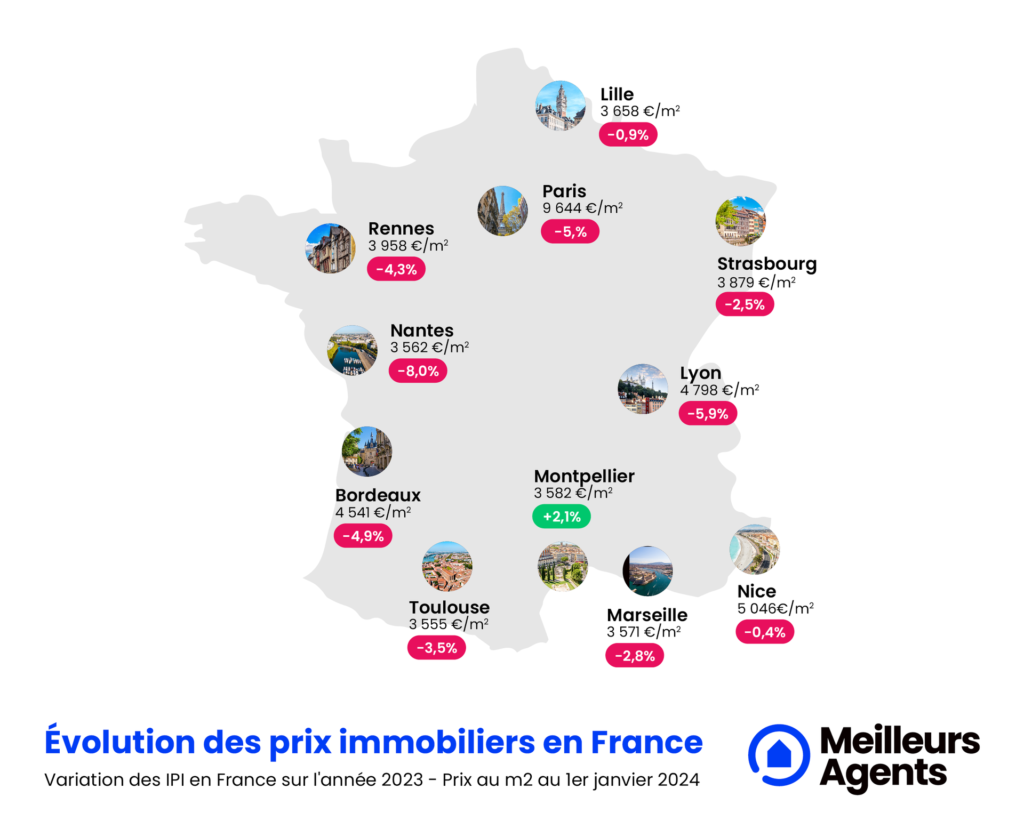

La ville de Nantes le prix du mètre carré a reculé de 8% en 2023.

Après plusieurs années exceptionnelles, le marché est pleinement entré dans un cycle baissier. Pour la première fois depuis sept ans, le nombre de ventes de logements anciens est passé sous la barre des 900 000 transactions soit près d’un quart de ventes en moins par rapport à 2022.

Thomas Lefebvre, directeur scientifique de Meilleurs Agents, revient sur les causes de cette chute en 2023 et détaille les perspectives de Meilleurs Agents pour l’année 2024.

Le marché immobilier n’est pas sorti indemne de 2023. Quels principaux changements retenez-vous ?

Thomas Lefebvre : L’effondrement du marché immobilier, d’une rare violence, s’explique par la chute spectaculaire du pouvoir d’achat immobilier des ménages français. La politique monétaire menée par la Banque Centrale Européenne pour contrer l’inflation a en effet entraîné une hausse brutale des taux de crédit. En l’espace de douze mois à peine, ils ont ainsi bondi de 2,65% en moyenne pour s’établir aujourd’hui à 4%. À ce premier coup de massue est venu s’ajouter, pour les porteurs de projet, de nouvelles conditions de financement nettement plus drastiques. Incitées par l’Institution de Francfort à moins prêter, et par des marges réduites, les banques ont coupé dans le vif leur production de crédits. Bilan : en 2023, le nombre de prêts immobiliers accordés a diminué d’environ -40% par rapport à 2022.

Côté prix, l’année a été aussi marquée par la baisse. Au niveau national, les tarifs de la pierre ont reculé de -1,8%. Un tel ralentissement au cours d’une même année civile n’avait pas été observé depuis 2013 ! Sans compter qu’aucun segment du marché n’a été épargné par ce phénomène baissier même si certains ont été touchés plus rapidement et surtout plus durement que d’autres.

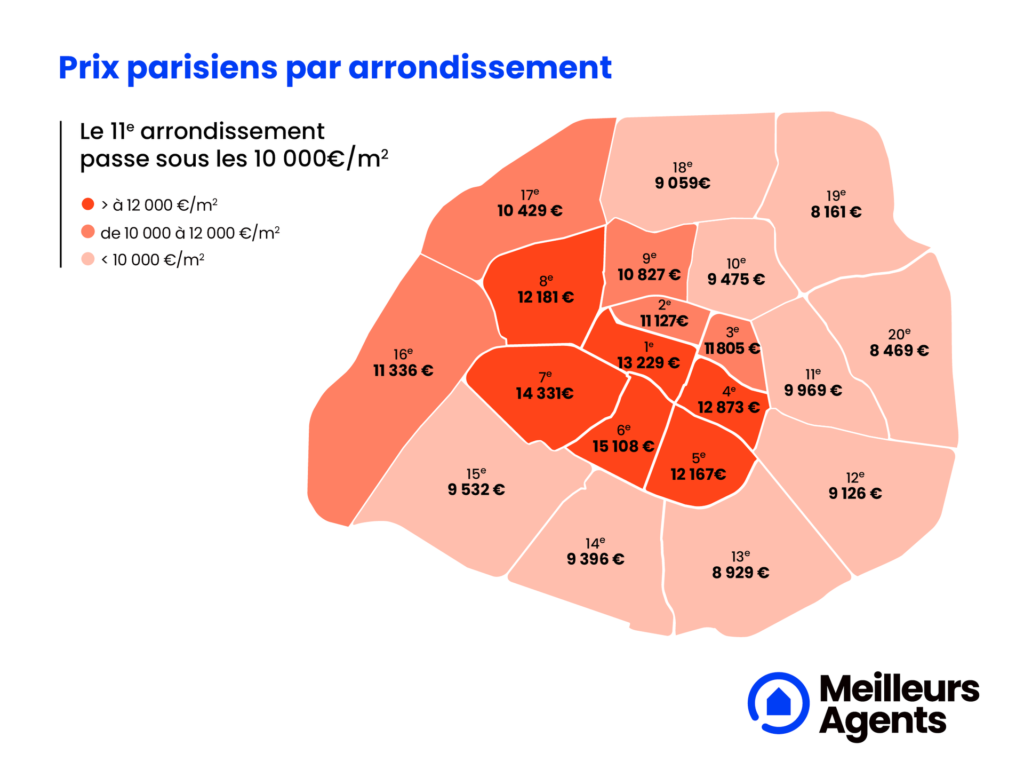

À l’image notamment du Top 10 dont certaines communes ont vu leurs prix littéralement s’effondrer en à peine un an. Et, il ne s’agit pas de n’importe lesquelles mais bien de celles qui faisaient office jusqu’alors de locomotives du marché. À savoir, Nantes et Lyon qui ont respectivement perdu 8% et 5,9% en 2023. Et que dire de Paris qui est repassée sous la barre symbolique des 10 000 € le m² à l’automne.

Ce qu’il faut retenir : La baisse des prix ne fait que commencer. Des secteurs encore préservés comme les zones rurales, qui connaissent une première baisse sur ce dernier mois, en sont la preuve. Autrement dit, des territoires qui, pendant les huit premiers mois de l’année, avaient continué à profiter de leur aura post-crise sanitaire pour progresser, sentent à leur tour aujourd’hui le vent tourner.

Faut-il voir dans les dernières annonces de la BCE en matière de taux un bon signal pour le marché ?

Thomas Lefebvre : Disons que cela laisse à penser que l’épisode de restriction des crédits que nous vivons actuellement pourrait bientôt prendre fin. En décembre, la Banque Centrale Européenne a en effet décidé de laisser ses taux d’intérêts directeurs inchangés pour le deuxième mois consécutif. Cette inflexion dans sa politique monétaire tend à suggérer que l’institution ne souhaite plus durcir les conditions de financement.

Si elle se montre plus prudente que la Réserve Fédérale américaine qui anticipe déjà pour sa part trois à quatre baisses de taux en 2024, la BCE a malgré tout adressé par cette prise de position un message fort au marché et aux banques.

D’ailleurs la réaction des marchés ne s’est pas fait attendre: le niveau de l’OAT 10 ans (principal indicateur du coût de financement des banques sur les marchés) est revenu autour de 2,5%, son niveau de début d’année alors qu’il était encore à plus de 3,5% en octobre.

La diminution du coût de financement des banques sur les marchés devrait permettre à ces dernières de retrouver une certaine marge de manœuvre pour prêter. Plus intéressant encore pour les porteurs de projets immobiliers, cela pourrait ouvrir la porte à un prochain recul des taux en Europe selon le gouverneur de la Banque de France, François Villeroy de Galhau.

S’il est encore trop tôt pour en tirer des conclusions définitives, deux des paramètres qui ont contribué à ralentir le marché immobilier en 2023 – en l’occurrence le durcissement des conditions d’octroi du crédit ainsi que la hausse des taux – semblent donc en passe de s’ajuster. Mais, cela ne pourra réellement se confirmer que si l’inflation continue à refluer et qu’aucun choc ne vienne perturber la reprise de la croissance. De plus, il faudra sans doute quelques mois aux établissements bancaires pour répercuter cette baisse sur leurs taux immobiliers.

Ce qu’il faut retenir : Si ajustement il y a en 2024, cela risque fort de ne se faire que de manière progressive et sans que cela profite immédiatement et concrètement à l’ensemble des ménages. Il faut donc rester lucide. Ce n’est pas parce que les conditions de crédit vont a priori cesser de se détériorer que le marché va repartir de sitôt.

A lire et à écouter aussi

Dans ce contexte particulier, à quel horizon peut-on espérer sortir de ce cycle baissier ?

Thomas Lefebvre : Si un plus grand nombre de ménages pourront accéder au crédit en 2024 il serait illusoire de penser que nous reviendrons à une situation comparable aux années précédentes avec un environnement financier exceptionnellement favorable au marché immobilier.

Même s’il est fort probable que les taux baissent dans les prochains mois, ils resteront durablement supérieurs aux niveaux moyens que nous avons connus ces dernières années. Cela ne sera pas de nature à resolvabiliser les Français, d’autant plus que les prix n’ont pas suffisamment reculé en 2023 pour compenser les problèmes de pouvoir d’achat immobilier. Pour rappel, les habitants des 200 plus grandes villes françaises ont perdu en moyenne l’équivalent de 2 pièces pour une mensualité de 1000€ depuis janvier 2022.

Ce léger mieux du côté du crédit ne suffira donc pas à combler l’actuel déséquilibre entre l’offre et la demande. Ou, tout du moins, pas à court terme. Le stock de biens sur le marché, déjà très important, devrait continuer à gonfler dans les mois à venir. Toutefois, ce surplus de logements à la vente pourrait pousser de plus en plus de vendeurs à baisser leurs prix pour pouvoir trouver preneur dans des délais relativement raisonnables. Le marché devrait donc connaître une baisse mécanique de ses prix assez forte au moins jusqu’au printemps avant d’enchaîner sur une période d’accalmie. C’est en effet vers cette époque de l’année, traditionnellement plus dynamique en termes d’activité, que les premiers effets de la baisse des taux d’intérêts pourraient se faire sentir. Meilleurs Agents estime à -4% le recul des prix de l’immobilier en France pour l’année à venir, soit une baisse 2 fois plus importante qu’en 2023.

Ce qu’il faut retenir : Paradoxalement, ce n’est pas nécessairement un mauvais moment pour se lancer sur le marché. Profitant du rapport de force en leur faveur, certains acheteurs vont être en position d’imposer des baisses de prix sensibles à des vendeurs de plus en plus contraints. De plus, les meilleurs profils d’emprunteurs sont de nouveau courtisés par les banques et peuvent faire jouer la concurrence là aussi. Surtout que rien ne les empêchera, dans quelques années, de renégocier leur prêt.