Votre avis

Votre avis

Immobilier neuf : Comment évolue le pouvoir d’achat des Français ?

En quelques mois, dans les 10 grandes villes françaises, l’évolution des taux s’est inversée, redonnant du pouvoir d’achat aux ménages. Ce sont eux désormais qui ont la main, dans un marché de la promotion immobilière toujours en difficulté.

© adobestock

Empruntis, spécialiste du courtage en crédit publie son baromètre semestriel du marché immobilier neuf dans 10 villes de France en partenariat avec Trouver-un-logement-neuf.com, portail Internet spécialiste de l’immobilier neuf.

Avec son partenaire, Empruntis propose une analyse de l’évolution des taux de crédit immobilier et des prix dans le neuf, dans le but d’évaluer le pouvoir d’achat des Français sur ce marché. Ce que l’on peut retenir ? En quelques mois, dans les 10 grandes villes étudiées, l’évolution des taux s’est inversée, redonnant du pouvoir d’achat aux ménages. En revanche, plusieurs grandes villes, comme Lille, affichent des prix de mise en vente qui repartent à la hausse.

À partir de quelle mensualité peut-on devenir propriétaire d’un 3 pièces dans le neuf ?

Continuer de profiter des baisses des prix

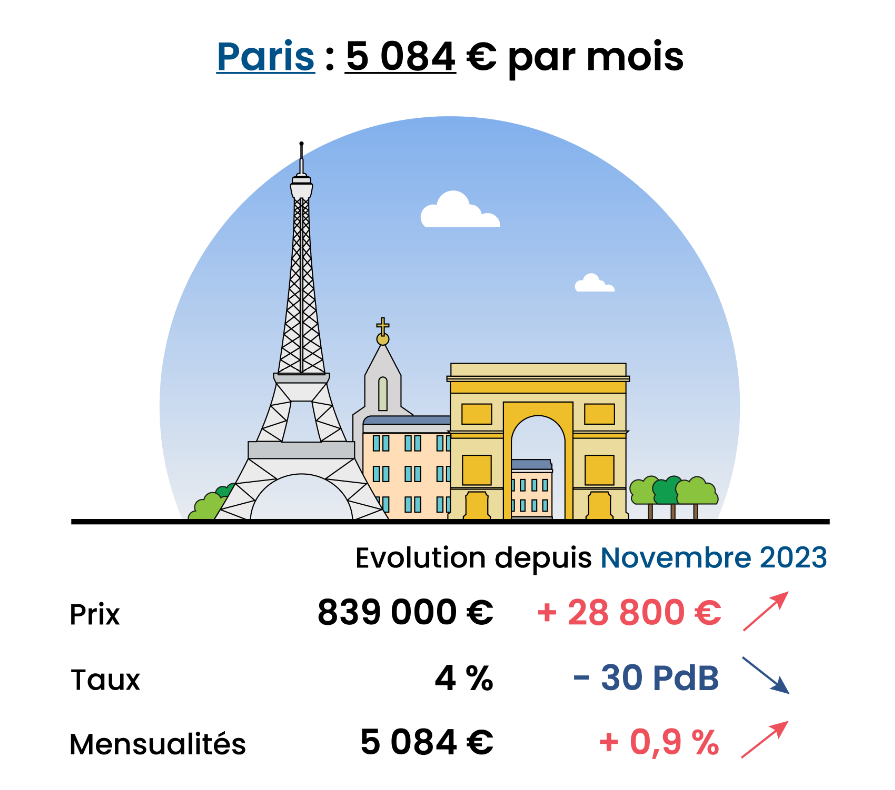

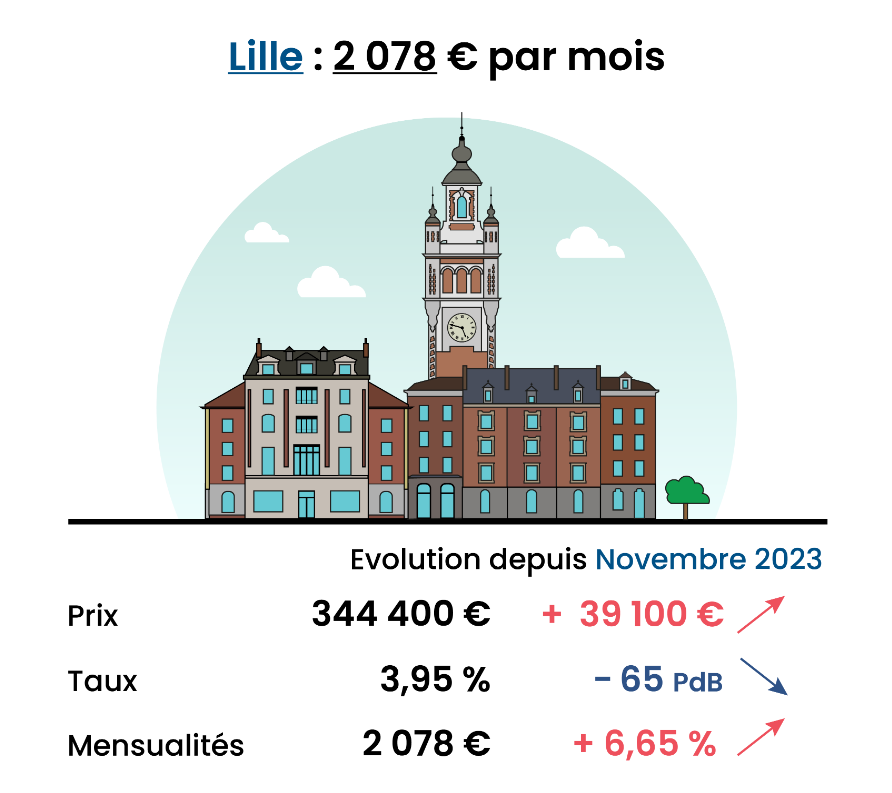

A l’image de Montpellier, les prix de l’immobilier neuf dans plusieurs grandes villes augmentent de nouveau depuis notre dernier baromètre. Ainsi, le prix moyen d’un appartement neuf de trois-pièces dans la capitale de l’Hérault rebondit d’environ 1% en moins de six mois. Cela augmente aussi à Lyon, Nice, Marseille et surtout à Lille : + 11%. L’offre y est tellement réduite que certaines opérations haut de gamme font fortement augmenter la moyenne. Même dynamique à Paris, marché de niche, où les prix sont sur une tendance haussière depuis plus d’un an désormais pour atteindre 839 000 € le T3, + 3% depuis novembre. A l’inverse, certaines villes enregistrent enfin un recul des prix, exemple à Strasbourg où le prix moyen d’un trois-pièces recule de presque 2%. Idem à Toulouse où la baisse est au-delà des 5%, ce qui lui permet de récupérer son titre de grande ville la plus abordable, au détriment de Lille. Les prix se stabilisent également à Bordeaux.

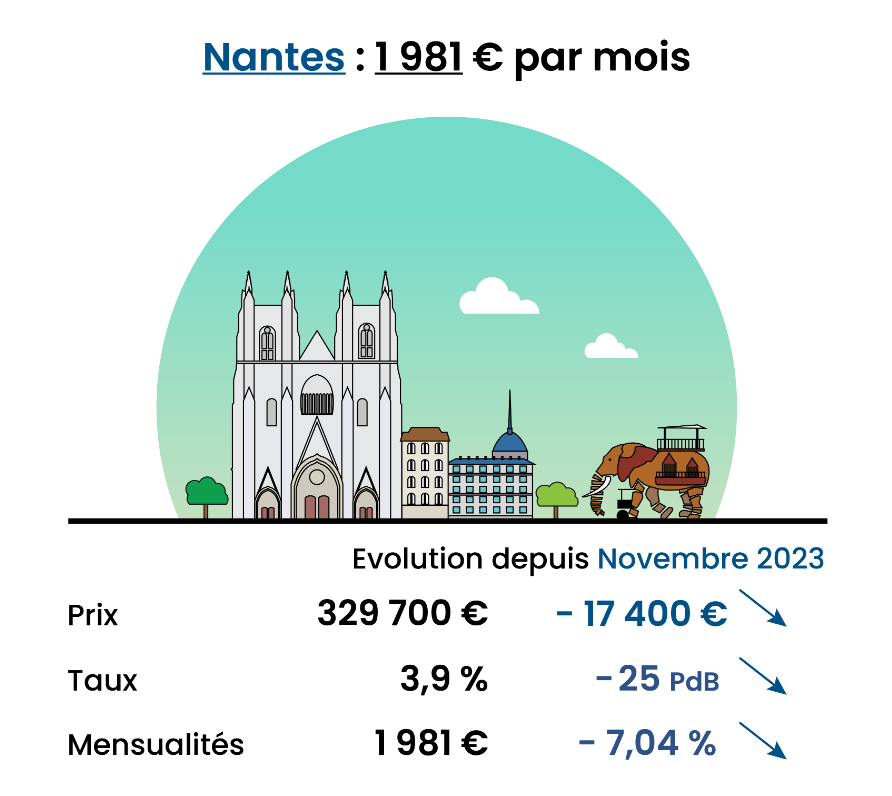

« Si certaines grandes villes connaissent de récentes augmentations de prix, on y reste toujours sous les niveaux enregistrés il y a un an. C’est le cas à Lyon, Nice, Montpellier. Sans oublier Nantes qui affiche l’une des plus fortes baisses depuis l’automne : au-delà des 5 % mais également depuis plus d’un an avec un recul annuel de presque 12%. Il ne faut pas laisser passer ces opportunités », précise Céline Coletto, porte-parole de Trouver-un-logement-neuf.com.

D’après les derniers chiffres de Trouver-un-logement-neuf.com, au niveau national, en ce printemps de l’immobilier, on comptabilise toujours des baisses dans 1 ville sur 2 dans les localités les plus actives en matière de promotion immobilière.

La baisse des taux de crédit immobilier, enfin de bonnes nouvelles pour les emprunteurs

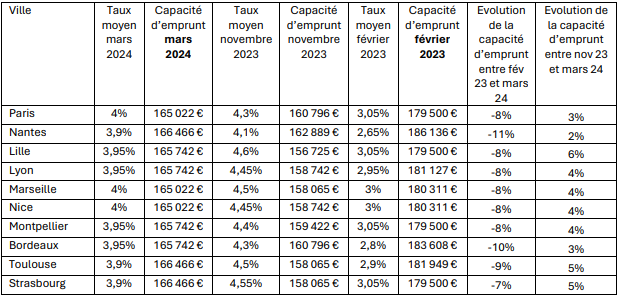

Pour la première fois depuis 2 ans, les taux baissent dans toutes les villes. La baisse est cependant variable en fonction du secteur : de 25 points de base à Nantes à 65 points de base à Lille. En mars, sur 20 ans, le taux moyen (hors négociation) varie selon les villes étudiées entre 3,9% et 4% mais avec des écarts importants entre banques : en moyenne 70 points de base.

« La relative stabilité de l’OAT 10 ans entre 2.5 et 3% depuis un peu plus de 3 mois, le ralentissement fort du marché des transactions et la nécessaire captation de nouveaux clients par les banques poussent ces dernières à offrir les meilleures conditions possibles pour attirer les aspirants à l’achat. Les banques ont donc baissé leurs taux mais accompagnent aussi les acquéreurs grâce à des prêts bonifiés voire à taux zéro afin d’accroître la capacité d’achat», indique Cécile Roquelaure, directrice des études d’Empruntis.

Dans 8 villes sur 10, la mensualité baisse pour la première fois depuis mars 2021. A cette date, la baisse des taux de crédit avait augmenté le pouvoir d’achat dans 6 villes sur 10 (dans les autres, la hausse des prix avait annihilé le gain).

Par exemple, pour 1 000 € de mensualités de crédit hors assurance :

Le pouvoir d’achat immobilier neuf reprend des couleurs

Les prix sont en recul dans 4 grandes villes sur 10 : Toulouse, Nantes, et dans une moindre mesure, pour Strasbourg et Bordeaux il s’agit de l’épaisseur du trait. Conjointement avec l’évolution favorable des taux de crédit, les Français reprennent du pouvoir d’achat entre novembre 2023 et mars 2024. Bien que cela reste insuffisant, il s’agit du premier signe positif sur le marché de l’immobilier depuis plusieurs années ! A l’exception de Lille et Paris, partout les ménages voient leur facture logement baisser ! Avec une moyenne de -3% sur les 10 grandes villes, on est loin des progressions moyennes précédentes : +14% en novembre 2023, +9% en février 2023, +12% en octobre 2022… Dans le détail, les mensualités de crédit immobilier (hors assurance) sur 20 ans se situent entre 1 763 € à Toulouse et 5 084 € à Paris. C’est à Lille que nous notons la plus importante progression du budget mensuel dédié à l’achat immobilier : +6.65%. Cela se traduit par une mensualité à 2078 € contre 1 948 € en novembre dernier, soit 130 € de plus.

Ensuite, viennent dans l’ordre :

- Paris +0.9%, soit une mensualité de 5084,4€

- Nice -0.22% soit une mensualité de 2435,4 €

- Montpellier -2.74% soit une mensualité de 1 915.2 €

- Lyon -2,88% soit une mensualité de 2407,2€

- Bordeaux -3,18% soit une mensualité de 2152,8 €

- Marseille -4,11%, soit une mensualité 2004 €

- Strasbourg -7,01% soit une mensualité de 1935€

- Nantes -7,04 % soit une mensualité de 1980,6 €

- Toulouse -9,85% soit une mensualité de 1763,4€

Quelles perspectives à court terme ?

« Les banques sont très volontaristes et bien qu’elles soient encore limitées par le HCSF, elles mettent tout en œuvre pour accompagner la reprise du marché et cela devrait perdurer toute l’année car le démarrage est « mou ». La politique de la BCE devrait venir faciliter l’octroi de financements mais cela sera tardif pour bénéficier aux acheteurs de 2024, dont on sait que l’essentiel se positionne avant l’été. Pour ceux qui attendent, les conditions devraient s’améliorer encore, et pour ceux qui se lancent, ils pourront toujours bénéficier de conditions plus favorables si elles le deviennent lors d’une renégociation », explique Cécile Roquelaure, directrice des études d’Empruntis.

« Associée à la baisse des taux, la période reste propice aux acheteurs. Ce sont eux qui ont la main, dans un marché de la promotion immobilière toujours en difficulté. Au-delà du prix affiché qui continue de baisser dans la moitié des villes de l’hexagone, il est encore possible de bénéficier d’offres supplémentaires et autres remises commerciales. Avec le PTZ nouvelle formule qui arrive, certains acquéreurs ont tout intérêt à se tourner vers le neuf pour devenir propriétaire », conseille Céline Coletto pour Trouver-un-logement-neuf.com.