Votre avis

Votre avis

Immobilier : Embellie sur le marché au premier trimestre 2024 selon l’Observatoire Guy Hoquet

Après une année 2023 difficile, le marché reprend peu à peu en ce début d’année. Les emprunts sont moins complexes malgré la hausse des prix dans certaines régions.

© adobestock

Le 1er trimestre 2024 semble porteur de bonnes ondes pour le marché immobilier. Entre désinflation, baisse légère mais continue des taux, ou encore adaptation des règles du DPE pour les petites surfaces, la situation semble plus propice à la réalisation des projets des acquéreurs, en ce début de printemps. Cela sera-t-il suffisant pour laisser derrière une année 2023 particulièrement morose ? Quel impact sur les prix espérés par les vendeurs ? Décryptage avec l’Observatoire GH du 1er trimestre 2024.

Un début d’année plus favorable aux emprunteurs

Le financement des projets immobiliers semble devenir moins complexe : les taux d’emprunt confirment la tendance baissière observée depuis la fin 2023 et s’affichent encore sous la barre symbolique des 4% en mars. En parallèle, les banques reviennent sur le marché avec la volonté de conquérir de nouveaux clients par le biais de l’immobilier et sont même de nouveau prêtes à négocier certains dossiers.

Un marché qui montre des signes encourageants

« Le marché des crédits immobiliers s’est nettement redynamisé ces 3 derniers mois. Les acquéreurs réenvisagent petit à petit la concrétisation de leurs projets immobiliers. Une tendance qui reste à surveiller dans les prochaines semaines », analyse Stéphane Fritz, président de Guy Hoquet l’Immobilier.

Avec des prix qui repartent à la hausse

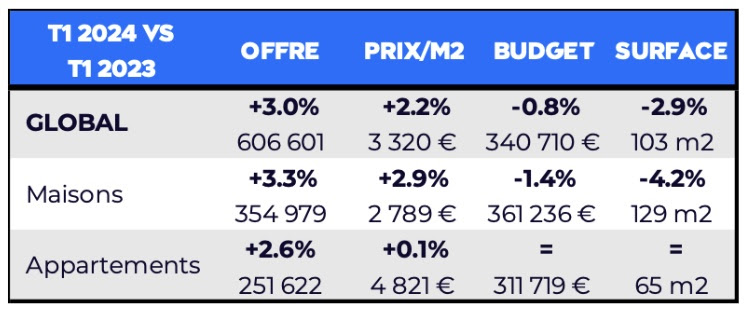

Si les 2 premiers mois de 2024 semblaient montrer les signes d’une stabilisation du coté de l’offre et surtout du côté des prix/m2 moyens en 1 an, l’arrivée du printemps amène avec elle une reprise du nombre de mises sur le marché (+3.0% par rapport au 1er trimestre 2023 et +4.8% par rapport à mars 2023). Dans le même temps, les prix affichés repartent à la hausse (+2.2% par rapport au 1er trimestre 2023 et +4.2% par rapport à mars 2023). L’assouplissement de l’accès au financement pour les acquéreurs inciterait-elle les vendeurs à revaloriser leurs attentes en termes de prix ?

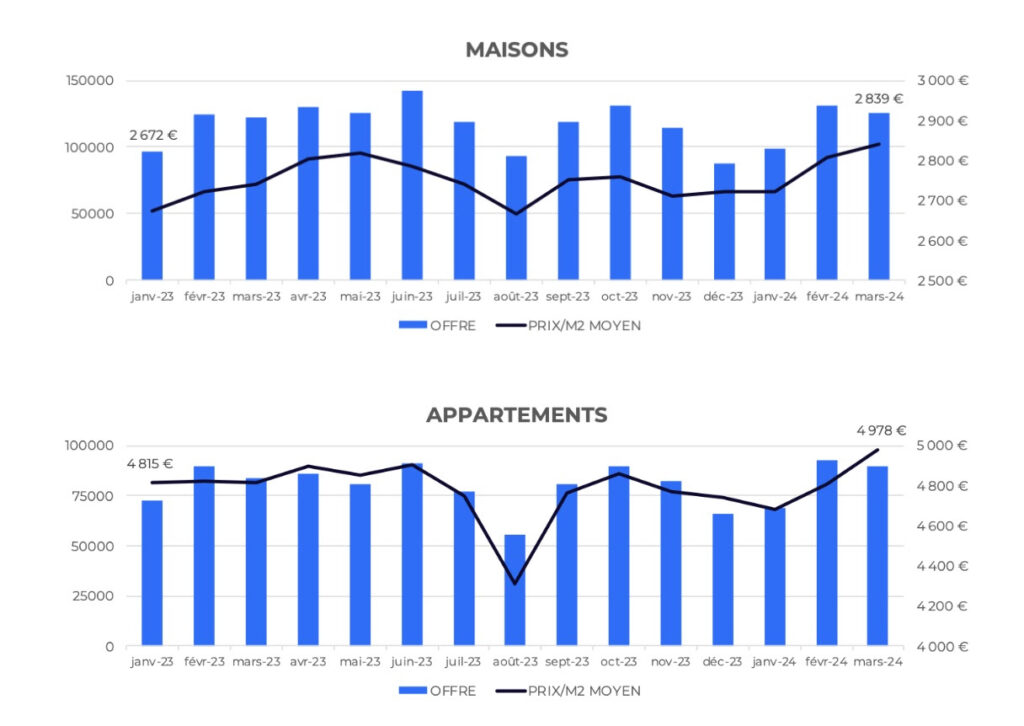

La valeur du prix/m2 atteint, en mars, sa valeur la plus élevée sur les 13 derniers mois. Un constat qui se vérifie sur le segment des maisons comme sur celui des appartements.

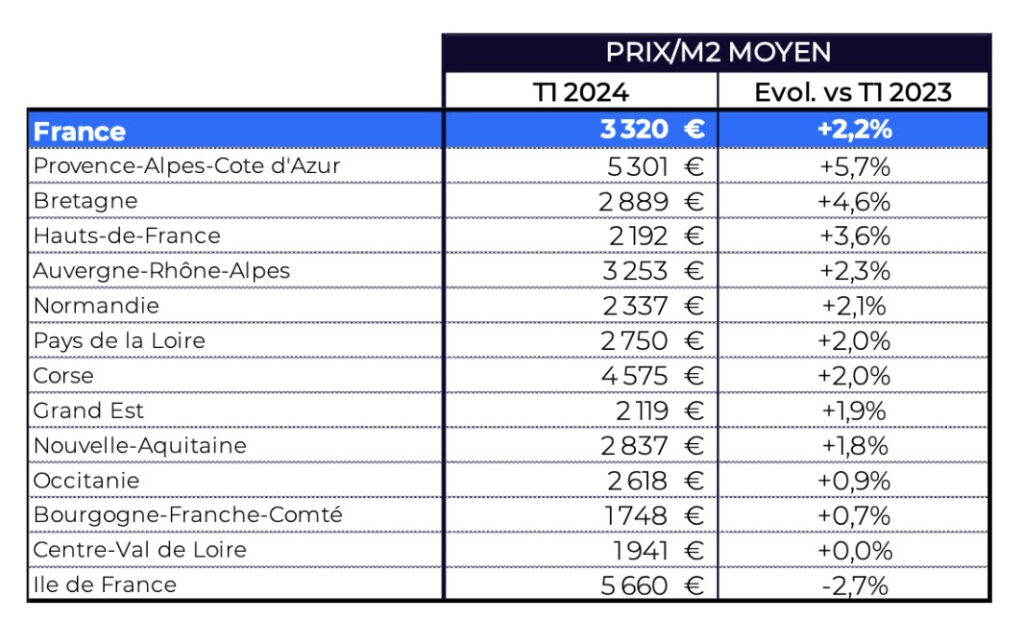

Le marché reste pluriel, en fonction des régions

Si les prix augmentent au global, il existe de fortes disparités régionales avec 3 cas de figure :

- l’île de France, qui se distingue en affichant un net recul de la valeur à -2.7%,

- le Centre-Val de Loire, la Bourgogne-Franche-Comté et l’Occitanie qui se stabilisent,

- les 9 autres régions qui voient le prix/m2 moyen augmenter de +1.8% en Nouvelle-Aquitaine, à +5.7% en Provence-Alpes-Côte d’Azur.

« Le constat que nous faisons au premier trimestre reste dans la continuité de nos observations précédentes. Les régions les plus attractives ne subissent pas de baisse de valeur, bien au contraire. En revanche, c’est en Ile-de-France que la contraction du marché reste une réalité, qui se traduit encore par une baisse de prix », conclut Stéphane Fritz, président de Guy Hoquet l’Immobilier.

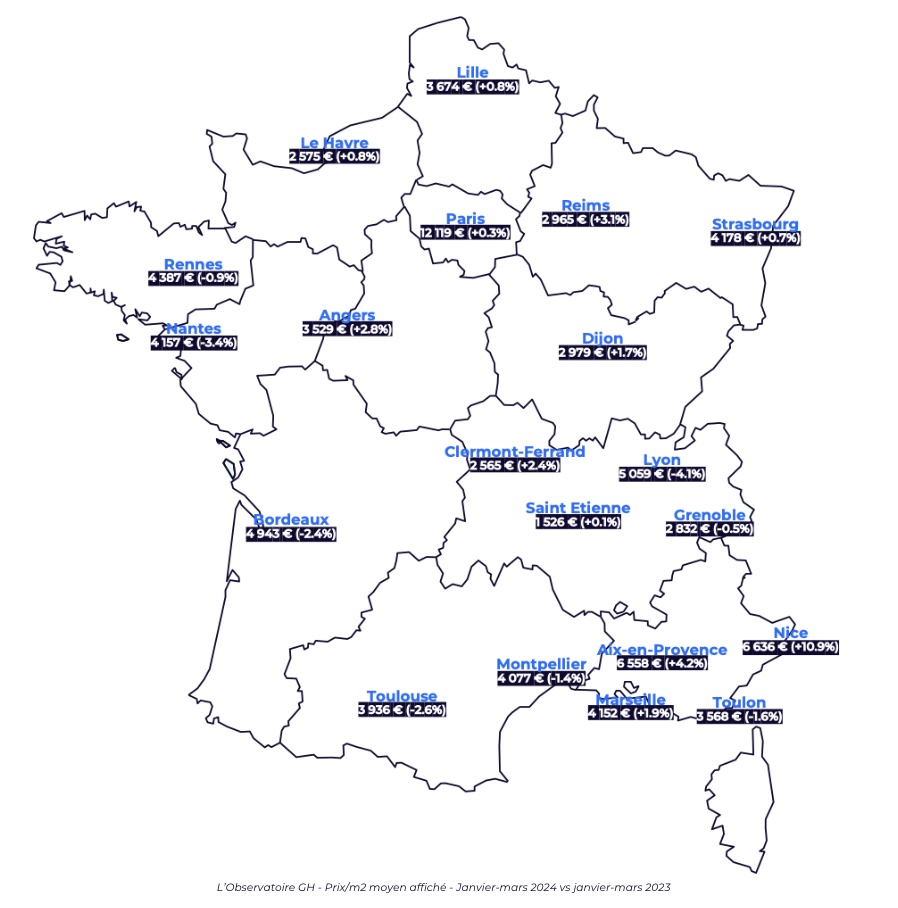

Évolution du prix au m² dans les 20 plus grandes villes de France

Du côté des grandes villes, les situations sont également bien différentes d’une région à l’autre, avec l’essentiel des augmentations observées dans la moitié sud du pays et particulièrement sur le pourtour méditerranéen : Nice à +10.9%, Aix-en-Provence à +4.2% ou encore Marseille à +1.9%.

MÉTHODOLOGIE DE L’OBSERVATOIRE GH

Périmètre étudié : annonces de biens dans l’ancien (appartements et maisons) publiées entre le 25/12/2022 et le 24/03/2024

Source : données Yanport retraitées (suppression des biens pour lesquels ne sont pas mentionnés de prix et/ou de surface et des annonces concernant des programmes neufs, des viagers, des ventes aux enchères ou présentant des erreurs de saisie …).

Portails immobiliers étudiés : SeLoger, Leboncoin, PAP, Bien’ici, MeilleursAgents, AVendre ALouer, Logic-immo, Belles Demeures, Propriétés Le Figaro, Lux- Résidence, Paru Vendu, Figaro Immo, Immonot, Surface privée, Ouestfrance- immo

Calculs et analyses : réalisés par la société GUY HOQUET L’IMMOBILIER