Votre avis

Votre avis

En 2024, il faut presqu’un 1 an de moins qu’en 2023 pour rentabiliser l’achat d’une résidence principale

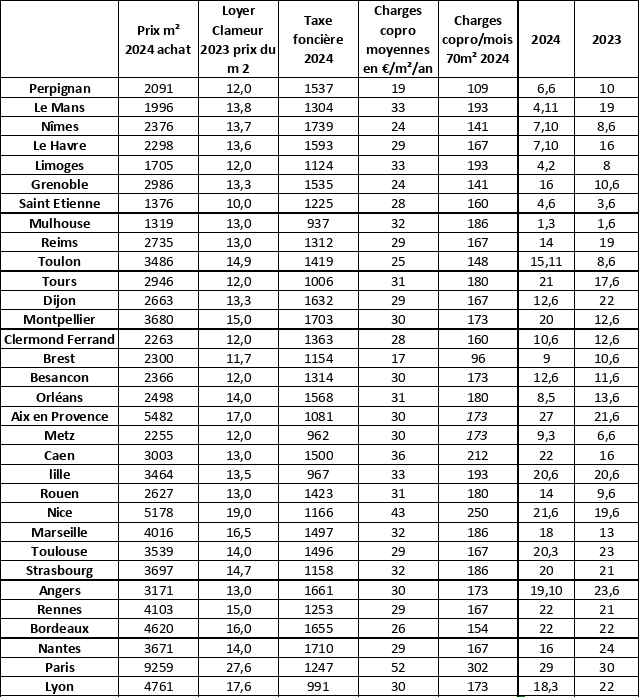

En 2024, parmi les 32 villes analysées par Meilleurtaux dans son étude « Acheter ou Louer ? », la période requise pour que l’achat devienne rentable a baissé dans 17 d’entre elles. L’écart dans certaines villes comme Le Mans, Le Havre ou encore Limoges est impressionnant.

© adobestock

En 2024, Le Mans est la ville où la période requise pour que l'achat au devienne rentable a le plus baissé

Pour la 11ème année consécutive, Meilleurtaux dévoile son étude « Acheter ou Louer ? » qui permet de déterminer le moment où l’achat d’une résidence principale devient plus avantageux que la location. En se basant sur une surface moyenne de 70 m², l’analyse couvre les 32 principales villes de France et tient compte, pour l’achat, du prix au m², de la taxe foncière et des charges moyennes par m² par mois et, pour la location, du montant des loyers et du rendement de l’argent placé qui aurait été consacré à l’apport personnel en cas d’achat.

Le pire est derrière nous !

Si nous sommes encore loin de retrouver une situation comparable à ce que nous avons connu avant la crise sanitaire, nous observons cependant la première amélioration depuis plusieurs années. En effet, la durée moyenne nationale pour rentabiliser l’achat d’une résidence principale d’une surface de 70 m² est de 14 ans et 8 mois quand elle était de 15 ans et 6 mois en 2023.

« Depuis 2021, la durée de détention nécessaire pour rentabiliser l’achat d’une résidence principale n’a cessé d’augmenter avec un renforcement du phénomène depuis 2022 ; rappelons que 2019 reste la meilleure année car il fallait moins de 2 ans pour rentabiliser son achat ! Cette année nous avons enfin pu observer une baisse des taux de crédits immobiliers, ce qui a permis de relancer le marché. Sans oublier que les prix des biens immobiliers baissent aussi dans certaines villes. Ces deux évolutions conjuguées permettent une baisse de la période requise pour que l’achat devienne moins couteux que la location », analyse Maël Bernier, porte-parole de Meilleurtaux.

Une rentabilité plus rapide dans 17 villes…

Parmi les 32 villes analysées, la période requise pour que l’achat devienne rentable a baissé dans 17 d’entre elles. Pour certaines villes, la période a été divisée par deux ou plus. Au Mans où, on passe de 19 ans en 2023 à 4 ans cette année. Le Havre détient la 2ème plus grande évolution positive en passant de 16 ans à 7 ans. Limoges diminue par deux la période en passant de 8 ans à 4 ans.

A moindre échelle, d’autres villes tirent également leurs épingles du jeu cette année et enregistrent des baisses significatives : Perpignan passe de 10 ans à 7 ans, Reims évolue de 19 ans à 14 ans, Dijon de 22 ans à 13 ans, Besançon de 14 ans à 8,5 ans et Nantes de 24 à 16 ans.

« Il est évident que le marché immobilier a connu des bouleversements significatifs entrainant des changements de dogme pour les acquéreurs. Si on prend l’exemple du Mans, le prix du m² à l’achat a baissé et les loyers ont, eux, augmenté. Cela permet donc de gagner en rentabilité lors d’un achat dans cette ville, précise Maël Bernier. C’est le cas également de Mulhouse où la rentabilité à l’achat est la meilleure du classement. En effet, avec un prix au m² qui est passé de 1687 euros en 2023 à 1319 euros en 2024 et en parallèle des loyers qui ont augmenté, il est maintenant possible de rentabiliser son investissement dans cette ville en seulement 1 an et 3 mois. »

Cependant on observe l’inverse pour 13 villes…

Si, pour certaines villes la durée de rentabilité d’un bien immobilier a baissé en une année, pour d’autres cette durée a stagné ou augmenté. A Lille et Bordeaux, la durée de rentabilité n’a pas bougé et reste de 21 ans et 22 ans réciproquement.

« Dans les grandes villes, la durée de rentabilité est forcément plus longue car les montants d’achats immobiliers le sont également. On note une amélioration dans certaines, comme Paris qui gagne 1 an (en passant de 30 ans à 29 ans) ou Lyon qui en gagne 4 (22 ans en 2023 versus 18 ans en 2024) mais il n’est pas étonnant que ces baisses soient faibles », précise Maël Bernier.

Dans d’autres villes, la durée de rentabilité à largement augmenté. Il s’agit notamment de Marseille passant de 13 ans à 18 ans, Nice de 20 ans à 22 ans, Rouen de 10 ans à 14 ans, Caen de 16 ans à 20 ans, Aix en Provence de 22 ans à 27 ans, Montpellier de 13 ans à 20 ans, Tours de 18 ans à 21 ans, Toulon de 9 ans à 15 ans, Grenoble de 11 ans à 16 ans.

« Pour les villes où la situation est contraire, c’est l’augmentation du m² à l’achat qui impacte fortement l’acquisition d’un bien : c’est notamment le cas de Toulon qui est passé de 2764 euros le m² en 2023 à 3486 euros ou de Marseille qui est passé de 3604 euros à 4016 euros par m². Mais également, parallèlement à l’augmentation des prix de l’immobilier et de la taxe foncière (en hausse quasiment partout en France), les prix des loyers dans ces villes sont eux restés relativement stables : tous les facteurs réunis pour que l’achat soit plus couteux que par le passé », observe Maël Bernier.

L’achat immobilier reste la la meilleure protection financière à terme

La baisse des taux de crédit immobilier amorcée début 2024 permet une amélioration dans certaines villes, cependant la situation n’est pas la même partout, loin de là, l’opportunité d’acheter ne s’appréciant pas de la même manière selon les agglomérations.

Néanmoins, les prix des loyers sont aujourd’hui loin d’être stabilisés, l’offre locative ne cessant de faiblir. Aussi, l’acquisition d’un bien, même si cela demande des efforts, demeure la meilleure protection financière à terme notamment quand le bien est payé car contrairement au loyer, il y a bel et bien une date de fin !