Votre avis

Votre avis

Crédit immobilier : Poursuite d’une baisse des taux rapide à 3, 38% au 4e trimestre 2024

Selon l’Observatoire Crédit Logement / CSA, au 4ème trimestre 2024, le taux moyen des crédits s’établit à 3.38 % et la durée des prêts s’allonge : en décembre, 68 % des prêts bancaires à l’accession à la propriété ont été octroyés sur plus de 20 ans, contre 65 % en 2023.

© adobestock

Au 4ème trimestre 2024, le taux moyen des crédits du secteur concurrentiel s’est établi à 3.38% : : 3.37% pour l’accession dans le neuf et 3.39% pour l’accession dans l’ancien.

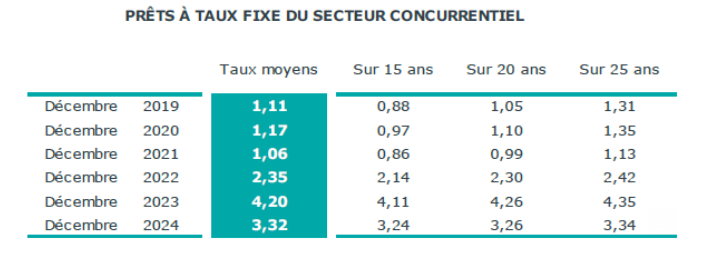

Taux en baisse : 4.20 % fin 2023 à 3.32% en décembre 2024

En 2024, le taux des crédits immobiliers a constamment reculé, de 7 pdb en moyenne chaque mois, soit de 88 points de base (pdb) en un an. Il est passé de 4.20 % fin 2023 à 3.32% en décembre 2024.

Cette baisse des taux a traduit la volonté des banques de redynamiser un marché immobilier en récession. Durant le 1er semestre, la baisse très rapide de l’ordre de 9 pdb par mois a permis d’améliorer la solvabilité des emprunteurs. Puis dans un contexte d’amélioration des intentions d’achats de logements, la baisse des taux a amplifié la reprise amorcée au 1er semestre. Elle s’est alors appuyée sur 4 diminutions des taux de refinancement de la BCE, dont la dernière du 18 décembre le portant à 3.15%, et sur deux baisses des taux d’usure le 1er juillet et le 1er octobre.

101 pdb pour les prêts sur 25 ans, 100 pdb sur ceux à 20 ans, 87 pdb pour ceux à 15 ans, toutes les catégories d’emprunteurs ont été concernées par cette baisse, quel que soit le niveau de leurs revenus.

La baisse des taux se poursuit en janvier 2025. A la mi-janvier le taux moyen s’est affiché à 3.24 %, en recul de 8 pdb. En ce début d’année, les banques cherchent donc à amplifier la reprise du marché des crédits.

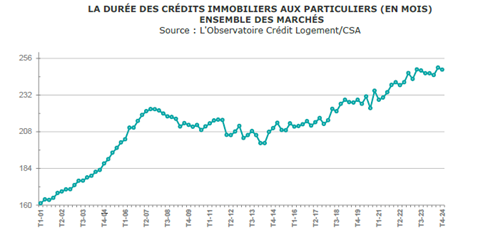

Allongement inédit de la durée des crédits

La durée moyenne des crédits octroyés se maintient sur les niveaux les plus élevés observés depuis près de deux années. Et, en décembre, la durée était de 252 mois, un niveau jamais observé par le passé. Les banques complètent ainsi l’effet baisse des taux des crédits et facilitent l’amélioration de la solvabilité de la demande.

Néanmoins, la remontée du coût des opérations financées (et des prix des logements anciens) atténue l’efficacité des effets cumulés taux et durée. Ainsi l’annuité de remboursement moyenne pour un emprunt de 100 K€ a certes baissé de 8.6 % en un an, mais elle reste plus élevée de 20.1 % par rapport à décembre 2021, avant que les conditions de crédit ne se détériorent.

En décembre 2024, 68 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée de plus de 20 ans, contre 65 % en 2023. Avant la mise en œuvre de la recommandation du HCSF en 2019 seulement 48.1% des prêts l’étaient sur cette durée.

Au total, compte tenu de la volonté de la Banque de France de resserrer l’accès au crédit immobilier, la stratégie de relance mise en œuvre par les banques s’est traduite par un déplacement de la production de crédits immobiliers vers les formules de prêts à plus de 20 ans.

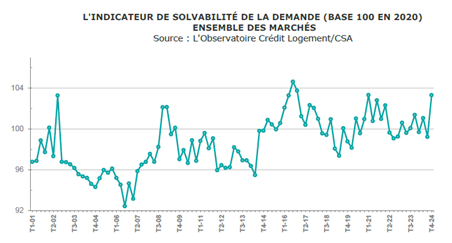

Nette amélioration de la solvabilité de la demande

Avec le ralentissement de l’inflation, l’augmentation des revenus des emprunteurs est moins rapide. Dans le neuf, cette évolution accompagne le retour des primo accédants. En revanche le marché de l’ancien bénéficie du retour d’acheteurs plus aisés et notamment des cadres et des professions libérales : d’ailleurs la baisse des coûts des opérations (et celle des prix de l’ancien) ralentit pour céder la place à leur lente remontée, depuis le printemps.

Dans le même temps, après une très faible progression en 2023, le niveau de l’apport personnel a progressé un peu plus rapidement en 2024. Néanmoins, depuis le début de 2024, le taux d’apport personnel diminue. En dépit de cela, au 4ème trimestre 2024 le taux d’apport personnel moyen était encore de 42.7 % supérieur à celui du 4ème trimestre 2019, lorsque le marché était au zénith et les exigences concernant l’apport au plus bas.

Grâce à de meilleures conditions de crédit, l’indicateur de solvabilité de la demande se redresse. Les prix des logements augmentent pourtant mais les nouveaux emprunteurs recourent de moins au crédit (- 0.1 % en 2024, après – 8.3 % en 2023), en mobilisant des apports personnels plus élevés. Le marché de l’ancien voit en effet la proportion des ménages aisés augmenter, emprunteurs secundo acheteurs avec revente qui peuvent plus facilement satisfaire aux contraintes de plafonnement du taux d’effort. L’indicateur s’établit d’ailleurs en fin d’année 2024 à un de ses niveaux les plus élevés constatés depuis le début des années 2000.

Renforcement de la reprise d’activité des crédits

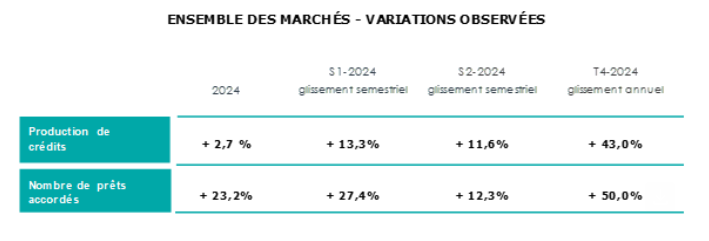

La conjoncture du marché des crédits s’est améliorée et la reprise d’activité s’est renforcée tout au long de l’année en 2024, avec un point de retournement du marché des crédits immobiliers franchi en février.

Malgré les contraintes réglementaires et les incertitudes politico-économiques renforcées durant l’été, le marché a retrouvé des couleurs. Il a pleinement bénéficié du redressement des intentions d’achat immobilier des ménages qui ont retrouvé dès l’été leur niveau de début 2022, avant le déclenchement de la guerre en Ukraine et les remontées de taux décidées par la BCE, et lorsque les conditions de crédit étaient encore qualifiées d’exceptionnelles.

La demande de crédits à l’habitat s’est établie à son niveau le plus élevé dès le printemps et a encore progressé au second semestre. Car les candidats à un emprunt immobilier ont été rassurés par le ralentissement de l’inflation, le recul des taux de crédits et une offre bancaire plus dynamique.

Le rebond des indicateurs trimestriels a confirmé cette situation positive tout au long de l’année.

Au 4ème trimestre, + 43.0 % en GA pour la production de crédits (contre – 30.6 % en 2023) et + 50.0 % pour le nombre de prêts accordés (contre – 19.5 % il y a un an).

Le marché a maintenant renoué avec son dynamisme passé, en dépit du choc de la dépression qu’il a traversée.