Votre avis

Votre avis

Crédit immobilier : L’année commence bien !

Si 2024 a été une année positive grâce à la baisse des taux, il y a de quoi être optimiste pour 2025. L’année démarrent bien. Les taux pourraient atteindre 3% en moyenne au premier trimestre pour les crédits immobiliers sur 20 ans.

© adobestock

Cette nouvelle année démarre plutôt bien pour les emprunteurs avec des taux qui sont toujours en baisse ! En moyenne celles-ci sont comprises entre 0,10% et 0,15% pour certaines banques. Meilleurtaux enregistre une relative stabilité pour les autres.

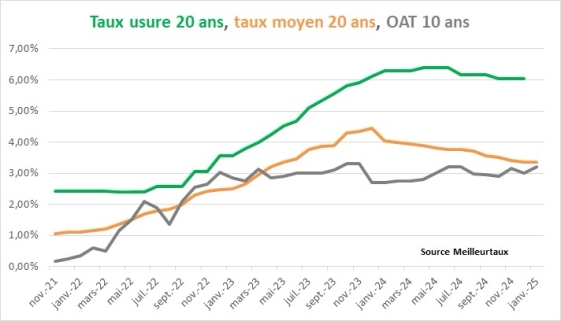

3% en moyenne au premier trimestre 2025 sur 20 ans

« Comme nous l’avons annoncé début janvier, les taux sont toujours en baisse début 2025 et nous pourrions ainsi atteindre 3% en moyenne au premier trimestre 2025 pour les crédits immobiliers sur 20 ans, commente Maël Bernier, porte-parole de Meilleurtaux.

En janvier les taux s’affichent, selon les établissements et les profils

- Entre 3,05% et 3,15% sur 15 ans,

- Entre 3,20% et 3,35% sur 20 ans

- et autour de 3,45% sur 25 ans.

Il est important de préciser qu’il s’agit ici de moyenne. Meilleurtaux observe en effet, depuis plusieurs semaines des taux autour de 3%, voire en dessous des 3%, mais il s’agit des excellents dossiers. Aujourd’hui les taux moyens se situent plutôt autour de 3,30% !

L’optimisme est de mise en 2025

Si 2024 a été une année positive grâce à la baisse des taux, il y a de quoi être optimiste pour 2025 car les les banques envoient des signaux positifs et renouvellent clairement leur envie de prêter.

« Néanmoins un bémol : nous espérons que la demande et l’enthousiasme des Français ne soient pas « douchés » par les incertitudes politiques et que les marchés financiers qui prêtent de l’argent à l’Etat et aux banques ne nous fassent pas trop « cher » payer notre « désordre » institutionnel et politique… Quoiqu’il en soit, dans ce contexte de forte concurrence entre les banques, il est important de comparer et d’avoir en tête que sur une même durée entre 2 banques différents, il peut y avoir un écart de jusqu’à 50 points de base ! », conclut Maël Bernier.