Votre avis

Votre avis

Immobilier (bilan Laforêt ) : Baisse des taux, hausse des ventes … Le marché donne de vrais signes de reprise au premier trimestre 2025

Le réseau Laforêt livre son analyse du marché immobilier 1er trimestre 2025. Globalement, les signaux sont au vert : la demande est en forte hausse (+15% sur un an), ainsi que les transactions (+12%), les prix sont stables suggérant la fin de la baisse et les marges de négociation fortement contenues.

© adobestock

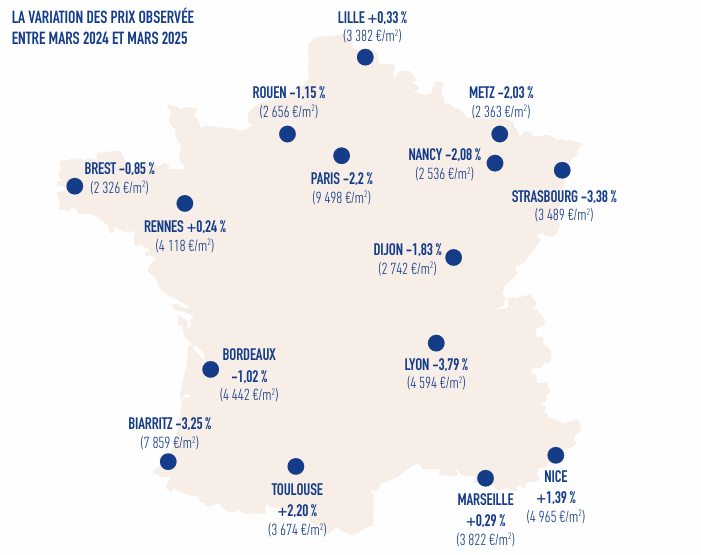

Paris, malgré une offre faible, enregistre une hausse de 8 % des ventes

Après une année 2024 marquée par des ajustements, le premier trimestre 2025 confirme une tendance à la reprise sur le marché immobilier ancien. Avec des taux d’intérêt en baisse (passés de 3,97 % à 3,19 % en 12 mois, mesurés à fin février selon CSA/Crédit Logement) et un ajustement des prix, l’activité s’intensifie, bien que des disparités subsistent entre Paris, l’Île-de-France et les régions.

« Le marché immobilier semble avoir retrouvé un certain souffle, mais il reste sous surveillance. La baisse des taux d’intérêt a apporté une bouffée d’oxygène aux acquéreurs, en augmentant leur pouvoir d’achat et en permettant le retour de certains primo-accédants sur le marché. Cette amélioration a favorisé une reprise des transactions, notamment à Paris, où l’offre limitée et la demande croissante redonnent de la fluidité au marché. Toutefois, en régions et dans les territoires de résidences secondaires, la situation est davantage figée. Les prix ne reculent pas suffisamment et les vendeurs, souvent sans contraintes financières, ne ressentent pas l’urgence de céder leur bien, ce qui contribue à une inertie persistante sur ce segment« , précise Yann Jéhanno, président du réseau Laforêt.

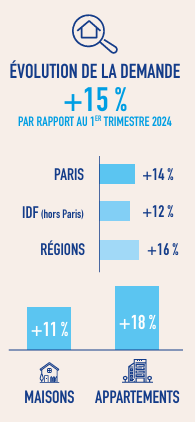

Une demande en forte progression, tirée par des conditions de financement favorables

Sur un an, la demande a connu une accélération forte, atteignant +15 % au niveau national, avec un pic en régions (+16 %) et une reprise solide à Paris (+14 %). Cette embellie trouve ses racines dans plusieurs facteurs. La tendance baissière des prix, engagée à la fin de l’année 2022 et intensifiée en 2023 et 2024, et l’amélioration des conditions de financement ont permis de relancer l’intérêt des acquéreurs en rendant le marché plus attractif. En particulier, la baisse des taux d’intérêt à 3,19 % en février 2025 (contre plus 4,2 % en décembre 2023) a renforcé leur capacité d’achat. Surtout, 86 % des ventes font désormais l’objet d’une négociation (contre 61 % en 2022), permettant aux acquéreurs de retrouver un peu d’air.

L’intérêt pour les appartements (+18 %) dépasse nettement celui pour les maisons (+11 %), illustrant une quête de solutions plus abordables et mieux adaptées à des budgets surveillés. En effet, les appartements nécessitent des coûts d’entretien et de fonctionnement moindres, tout en profitant d’une mutualisation des charges via la copropriété. En Île-de-France, la demande rebondit fortement (+12 %) après une période de stagnation due à des prix post-Covid déconnectés du pouvoir d’achat des acquéreurs. Depuis janvier 2025 (vs fin 2024), la demande a bondi de 8 % à l’échelle nationale, représentant à elle seule près de la moitié de la croissance annuelle. Cette reprise est particulièrement marquée en Île-de-France (+11 %) et en régions (+9 %), tandis qu’à Paris, elle affiche une augmentation de 6 %. Les acquéreurs semblent donc plus motivés qu’au début de l’année dernière pour réenclencher leurs projets immobiliers.

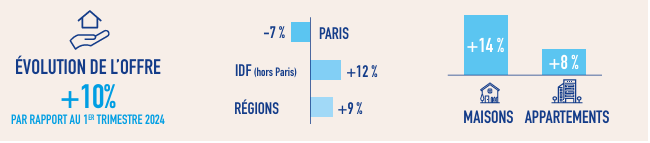

Une offre toujours en pénurie qui peine à suivre le rythme de la demande

Si l’offre globale progresse de 10 % sur un an, Paris fait figure d’exception avec une baisse de 7 %. Cette diminution continue dans la capitale s’explique par un volume réduit de mises en vente : les vendeurs parisiens, voyant les prix se stabiliser, voire repartir légèrement à la hausse en ce début d’année ( +0,3 % vs fin 2024), préfèrent croire à la fin d’un cycle baissier.

La situation parisienne résulte également d’une forte pression sur l’offre, avec des biens qui trouvent rapidement preneur. La demande étant soutenue, les logements bien situés et sans défauts trouvent rapidement preneur, réduisant le stock global. On constate notamment une raréfaction des petites surfaces. Particulièrement prisées par les primo-accédants et les investisseurs, elles disparaissent rapidement du marché.

En revanche, l’Île-de-France et les régions enregistrent une hausse plus homogène de l’offre (+12 % et +9 % respectivement) par rapport au premier trimestre 2024, conséquence d’un allongement des délais de vente et un plus grand volume de maisons mis en vente (+14 % contre +8 % pour les appartements). Moins de demandes sur les grandes surfaces signifie mécaniquement une reconstitution plus rapide de l’offre dans des territoires où elles sont plus nombreuses.

Sur les 3 premiers mois de 2025 (vs fin 2024), l’offre au national s’est reconstituée de 3 %, ce qui marque une accélération par rapport à la tendance annuelle. En Île-de-France, elle a progressé de 6 % en 3 mois, tandis qu’en région, la hausse est plus modérée (3 %). Paris continue de faire exception en ce début d’année avec une contraction continue de l’offre : -5 % depuis janvier.

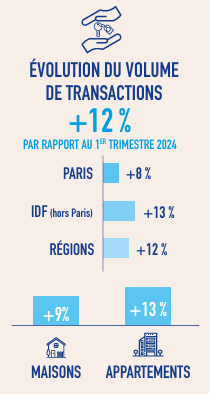

Transactions : une reprise visible

Porté par le second semestre 2024 et le premier de 2025, le volume des transactions progresse de 12 % au niveau national, avec une dynamique soutenue en Île-de-France (+13 %) et en régions (+12 %). Paris, malgré une offre faible, enregistre une hausse de 8 % des ventes.

Cette augmentation s’explique notamment par un retour de la solvabilité des acquéreurs, renforcée par la baisse des taux et des prix plus accessibles. À Paris, la raréfaction de l’offre accélère les décisions d’achat et réduit les délais de commercialisation.

Depuis le début de l’année 2025 (vs fin 2024), le volume des transactions a par ailleurs progressé de 4 % au niveau national, une tendance qui reste en ligne avec la dynamique annuelle. La capitale affiche là encore une accélération plus marquée avec +7 % de transactions en trois mois, portée par une demande plus forte et une offre en tension.

En Île-de-France, on note un réveil de l’activité, avec une hausse des transactions qui atteint quant à elle +3 % depuis janvier, tandis qu’en région, elle se situe à +3,5 %. Côtés acquéreurs, les tendances restent inchangées depuis fin 2024 : les secundo-accédants continuent de dominer le marché, représentant 53 % des achats et confirmant leur rôle moteur. Les primo-accédants signent 31 % des ventes, tandis que les investisseurs restent plus prudents, ne représentant que 16 % des acquisitions.

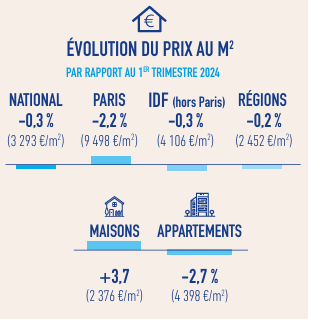

Prix : des réalités contrastées

Les prix moyens affichent une relative stabilité avec -0,3 % au national à 3 293 €/m2 par rapport à l’année dernière. Ce chiffre confirme une tendance à l’atterrissage des prix après une correction au cours des deux dernières années.

À Paris, la contraction de l’offre combinée à une demande soutenue maintient les prix à la baisse sur un an (- 2,2 % sur un an à 9 498 €/m2). L’équilibre semble rétabli entre les arrondissements puisque, désormais, 11 d’entre eux sont sous la barre des 10 000 €/m2 et 9 au-dessus.

En Île-de France (-0,3 % sur un an à 4 106 €/m2) et en région (-0,2 % à 2 452 €/m2), le ralentissement de la baisse des prix suggère que le marché trouve progressivement son point d’équilibre. L’évolution depuis janvier 2025 (vs fin 2024) suggère que la tendance baissière arrive à son terme, notamment à Paris, où la contraction de l’offre contribue à un redressement des valeurs (+0,3 % sur 3 mois). Les prix ont également amorcé une légère hausse depuis janvier 2025, avec une progression de 0,8 % au national.

Dans les régions, ils enregistrent une légère augmentation de 0,8 %, ce qui est conforme à la tendance globale. En Île-de-France, ils continuent de régresser depuis janvier (-0,2 %), tirés par les Hauts-de-Seine (-0,9 %) et la Seine-Saint-Denis (-0,5 %), une baisse qui reste néanmoins insuffisante. Avec l’arrivée du printemps, période traditionnellement dynamique dans l’immobilier ancien, les vendeurs doivent faire attention à ne pas se fermer de belles opportunités en restant accrochés à des valeurs qui ne correspondent plus à la réalité.

Des délais de vente qui s’allongent

Les délais de vente s’établissent en moyenne à 98 jours au niveau national (+2 jours par rapport au premier trimestre 2024). Cependant, la situation diffère fortement selon les territoires.

Pour la première fois, l’Île-de-France voit ses délais de vente (101 jours, soit +7 jours) dépasser ceux en régions (99 jours, soit +1 jour). Une situation qui souligne le non-alignement entre les prix et les capacités de financement des acquéreurs, qui prennent davantage leur temps pour finaliser leur projet. Cela reflète aussi leur besoin de sécuriser leur financement et d’évaluer les coûts de rénovation avant l’achat.

Un attentisme des vendeurs également nourri par l’éventualité d’un retour des acquéreurs au printemps et d’un rebond des prix. À Paris, en revanche, ces délais se sont réduits de 9 jours, tombant à 80 jours en raison d’une demande plus forte et d’une offre plus limitée.

Résidences secondaires : un marché qui peine à retrouver des couleurs

Le marché des résidences secondaires reste largement figé, malgré la présence d’acquéreurs potentiels. Les propriétaires, souvent avancés dans leur parcours patrimonial et ayant acheté leur bien comptant, ne subissent aucune pression financière pour vendre, ce qui limite les ajustements de prix et freine les transactions. De plus, la surtaxe sur les résidences secondaires exerce un effet dissuasif supplémentaire, rendant certaines zones moins attractives pour les acheteurs. Toutefois, une dynamique plus soutenue se dessine en Bretagne et dans les Pays de la Loire, où la demande reste active, contrairement à la région PACA, où le marché peine davantage à retrouver son équilibre.

Un recul et une érosion des négociations

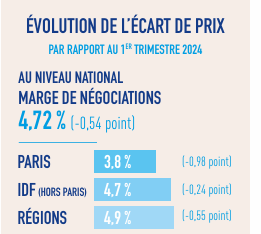

Au premier trimestre 2025, les marges de négociation entre les prix de mise en vente et ceux finalement actés se réduisent significativement sur un an, atteignant en moyenne 4,72 % (-0,54 point) au niveau national, contre 5,90 % à fin 2024.

Cette contraction traduit une amélioration des conditions de marché et un équilibre plus marqué entre acheteurs et vendeurs. Par ailleurs, si la proportion de biens négociés reste élevée, elle recule de 91 % à 86 %, illustrant un marché où les ajustements de prix sont désormais mieux intégrés en amont de la mise en vente.

À Paris, ces marges tombent à 3,8 %, soit une baisse notable de 0,98 point sur un an. La combinaison d’une offre plus rare et d’une demande soutenue limite les possibilités de négociation, incitant les acheteurs à ajuster rapidement leurs propositions pour éviter de perdre un bien convoité. En Île-de-France et en régions, les négociations restent plus fréquentes, bien qu’elles se réduisent également : 4,7 % pour la première (-0,24 point) et 4,9 % pour les secondes (-0,55 point). Cette tendance s’explique par une offre plus abondante, mais aussi par le fait que les vendeurs concèdent globalement des baisses de prix moins importantes qu’auparavant, un phénomène observé sur l’ensemble du territoire. À mesure que les prix se stabilisent et que la confiance des acheteurs revient, les négociations devraient continuer à se resserrer, renforçant la fluidité du marché immobilier.

Autre évolution notable, le cœur du marché immobilier ancien se repositionne progressivement : la vente moyenne en France est ainsi passée de 268 000 € à 242 000 € en 36 mois. Ce recentrage traduit un ajustement du marché vers des biens plus abordables, notamment en dehors des grandes agglomérations. Dans les métropoles et les zones périurbaines, le cœur de marché reste néanmoins plus élevé, autour de 450 000 €, reflétant des dynamiques locales spécifiques et une demande plus soutenue sur ces segments.

2025 sous de bons auspices

« La variable clé demeure le financement. Les Français veulent devenir propriétaires, mais ils achètent en regardant de près leurs finances, évaluant chaque détail : capacité d’emprunt, apport, évolution des prix, travaux… Ce pragmatisme continuera de dicter la dynamique du marché en 2025. En parallèle, la pression fiscale sur l’immobilier ne faiblit pas : taxation à l’achat avec les frais de notaire, taxation à l’usage via la taxe foncière, et taxation à la revente ou à la transmission avec l’impôt sur les plus-values et les droits de succession. La possibilité offerte aux départements de moduler les droits de mutation reste une inconnue dont l’impact sur les transactions reste à mesurer. Enfin, la Banque centrale européenne a amorcé une baisse de ses taux directeurs, un mouvement anticipé par plusieurs banques qui ont déjà ajusté leurs conditions de prêt. Cette dynamique pourrait continuer de soutenir l’activité, mais elle se heurte à plusieurs obstacles : des vendeurs qui s’accrochent à des prix élevés et une offre en pénurie qui alimente la tension sur certains marchés. Le second trimestre sera donc déterminant. Entre opportunités et contraintes, la question reste entière : qui aura l’avantage dans les mois à venir ? », conclut Yann Jéhanno.