Votre avis

Votre avis

Investissement locatif : est-ce le grand retour de la rentabilité locative ?

Tensions sur le marché locatif, correction des prix, amélioration des conditions de crédit… Le contexte de marché est désormais plus propice aux investisseurs en immobilier locatif à condition de bien choisir où investir. Le point avec la dernière étude de SeLoger.

© adobestock

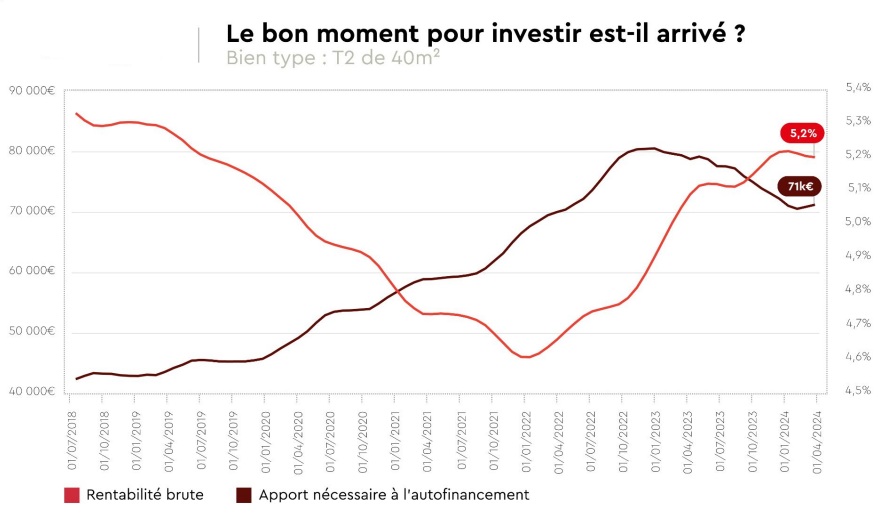

Ces dernières années, le durcissement des conditions de crédit, couplé à une rentabilité faible et une régulation peu favorable, a fragilisé l’équation économique de l’investissement locatif. “Aujourd’hui, la baisse progressive de taux d’emprunt immobilier et la correction significative de prix de -4,9% en moyenne en France depuis juillet 2022, combinées à la hausse continue des loyers de +8% en France pendant la même période, redonnent de l’air aux investisseurs en 2025”, analyse l’équipe scientifique de Se Loger. Ainsi en France, la rentabilité brute se stabilise autour de 5,2% en moyenne depuis le début 2025 contre 4,6% en juillet 2022, soit en progression de +13% en 3 ans.

Une rentabilité locative portée par le report des achats immobiliers

Un constat encore plus vrai à Paris, où la rentabilité brute s’envole de 5,3% en moyenne aujourd’hui contre 4,2% en 2022, soit une progression de +26% en 3 ans. Ce résultat est obtenu grâce à “une baisse moyenne de prix de -10,3% et une hausse de loyers de +12% depuis 3 ans”, constate Se Loger.

“Cette dynamique s’explique en grande partie par le report de la demande d’achat vers la location, peut-on lire dans l’étude. La forte hausse des taux d’intérêt a exclu une partie croissante des ménages de l’accession à la propriété.” Mois après mois, une tension s’est accrue sur le marché immobilier locatif, notamment dans les zones déjà tendues comme les grandes villes, qui alimente la baisse de prix et la hausse des loyers… et par extension, la rentabilité brute.

Réduction du montant de l’apport nécessaire pour autofinancer un investissement locatif

Autre facteur déterminant dans la décision d’investir en immobilier : l’apport. Là aussi, la situation commence à s’améliorer. Par exemple, entre 2020 et 2023 – point le plus haut -, l’apport moyen en France nécessaire pour investir par autofinancement dans un appartement de 2 pièces a presque doublé, passant de 46 000€ à 80 000€, en raison de la hausse des prix immobiliers et des taux d’intérêt. En 2025, il redescend à près de 70 000€ en moyenne, du fait de la situation inverse. Alexandra Verlhiac, économiste Senior chez SeLoger, explique que ”même si ce montant représente en moyenne une partie très importante du prix total d’achat frais inclus, 42% en moyenne, il cache des disparités géographiques très fortes avec des opportunités d’investissement très intéressantes”.

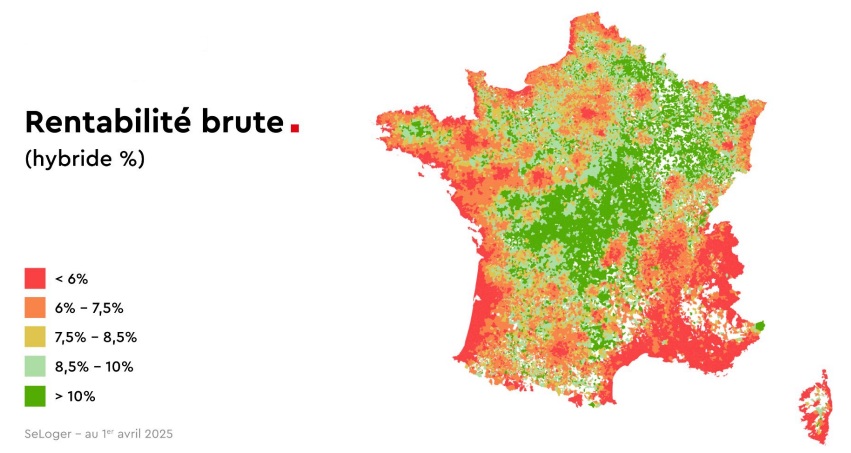

Pour autant, il reste possible d’investir sans apport initial dans un 2 pièces autofinancé. Ainsi, Se loger a établi le Top 5 des villes françaises de plus de 30 000 habitants. Parmi les villes qui se distinguent il y a Châlons-en-Champagne, avec des prix d’achat pour un 40m2 accessibles à 66 752€ en moyenne frais inclus. Viennent ensuite Limoges qui présente un taux de rentabilité brut de 8,4%, Évry à 7,6%, Niort à 7,2% et Poitiers à 6,7%. Cette analyse provient du croisement de trois indicateurs clés : la rentabilité brute, l’apport nécessaire à l’autofinancement, et l’indice de risque économique local.

« Si 2025 peut marquer une fenêtre d’opportunité pour investir, l’accès au marché reste plus sélectif : l’apport exigé est plus élevé qu’il y a quelques années. Cependant, les cartes de la rentabilité ont été rebattues, et de nombreuses opportunités ont émergées selon les territoires”, conclut Alexandra Verlhiac. Une nouvelle démonstration que la clé de la réussite d’un investissement locatif repose sur une connaissance fine de la localité, mais aussi sur une capacité à anticiper l’évolution des taux et des conditions de crédit qui facilitent ou compliquent l’autofinancement d’un bien.