Votre avis

Votre avis

Crédit immobilier : Des taux à plus de 4,20% pour la grande majorité des emprunteurs

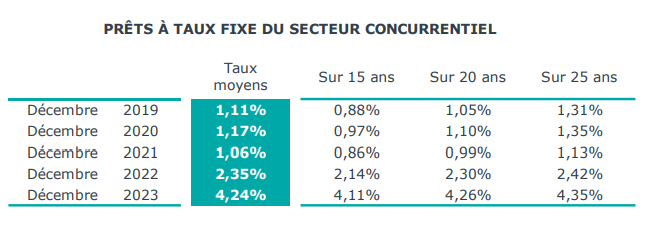

Le taux moyen des crédits immobiliers s’est établi à 4,35% en décembre (hors assurances et coût des sûretés) sur 25 ans selon le dernier Observatoire Crédit Logement / CSA.

© adobestock

Au 4ème trimestre 2023, le taux moyen des crédits du secteur concurrentiel (hors assurance et coût des sûretés) s’est établi à 4.20 % selon l’Observatoire Crédit Logement CSA du 4ème trimestre 2023.

Si la progression a été rapide jusqu’en octobre, + 18 points de base -pdb- par mois en moyenne, elle ralentit maintenant : + 9 pdb en novembre et + 2 pdb en décembre.

Après deux années d’une progression ininterrompue, le taux moyen des crédits est revenu à son niveau du printemps 2009. L’augmentation du taux moyen de 189 pdb sur l’année 2023, est néanmoins restée bien en dessous de celle du taux d’usure, de 306 points de base pour les prêts à plus de 20 ans.

En effet, pour la première fois depuis juillet 2022, le principal taux de refinancement de la BCE est resté stable, et le taux moyen de rémunération des dépôts des ménages n’a que faiblement cru. La profitabilité des nouveaux crédits accordés a pu s’élever et permettre aux banques de « marger » sans devoir augmenter trop rapidement les taux des crédits accordés : d’autant qu’avec la transformation des clientèles et des marchés, la durée des crédits recule lentement.

Pour les ¾ des emprunteurs, la barrière des 4.20 % est nettement franchie, même sur des durées de 15 ans. Il faut revenir au printemps 2009 pour observer une configuration de taux comparable.

Une stabilisation de la durée moyenne des prêts à 248 mois

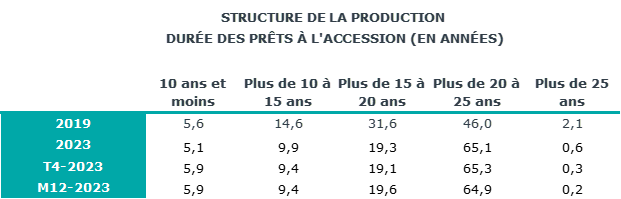

Au 4ème trimestre 2023, la durée moyenne des prêts accordés était de 248 mois, soit 20 ans et 8 mois, un niveau rarement observé par le passé (13.6 ans en 2001 et 17.1 ans en 2014).

La durée moyenne des crédits octroyés est quasiment stable depuis le printemps dernier.

Cette stabilisation constatée depuis plusieurs mois ne permet plus d’amortir les augmentations de taux de l’année 2023. Celles-ci ont réduit de 16.7 % la capacité d’emprunt des ménages : un ménage qui pouvait emprunter 100 K€ à la fin de 2022, ne peut plus emprunter que 83.2 K€ en décembre 2023.

Mais la hausse de l’apport personnel constatée depuis la fin de l’année 2021 a exercé un effet dépressif sur la demande 4 fois plus fort que l’augmentation des taux d’intérêt.

Compte tenu des évolutions de la durée moyenne, la structure de la production se déforme toujours. Ainsi en décembre 2023, 65.1 % des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée de plus de 20 ans, 46.0% en 2019, avant la mise en œuvre de la recommandation HCSF.

Un coût total des opérations en recul de 6,2% en 2023

Depuis début 2023, les revenus des emprunteurs s’élèvent rapidement : + 8.1 % en 2023, contre + 4.3 % en 2022.

Le resserrement de l’accès au crédit pèse sur une demande fragilisée par la remontée des taux d’intérêt et ceux qui peuvent encore concrétiser leur projet choisissent de délocaliser leur demande où les prix des logements seront moins élevés, ou de réduire la surface du bien acheté. Ainsi le coût des opérations réalisées recule de 6.2 % en 2023, après une augmentation soutenue de + 5.1 % en 2022.

De ce fait le coût relatif a baissé rapidement en 2023 : 4.0 années de revenus en décembre 2023, compte tenu du niveau élevé des apports personnels mobilisés, mais sans que cela ne permette aux marchés de rebondir Cette baisse du coût relatif est pourtant équivalente à un recul des prix de l’immobilier de 15.7 %.

Dans le même temps, après plusieurs années d’augmentation rapide, le niveau de l’apport personnel recule doucement (- 0.1 % en 2023, contre + 11.4 % en 2022). Le retrait du marché d’emprunteurs aisés amplifie ce ralentissement.

Ainsi, alors que les prix des logements restent élevés et que les taux des crédits augmentent encore, l’indicateur de solvabilité de la demande ne parvient pas à se redresser.

À lire aussi

La production de crédits immobiliers a chuté de 41,7% en 2023

Les relèvements du taux d’usure ont facilité la remontée du taux des crédits et le rétablissement de la profitabilité des nouveaux crédits. Durant l’automne, la stabilisation des taux de la BCE et la faible hausse du coût des ressources d’épargne ont permis une amélioration sensible de la profitabilité. L’activité du marché des crédits en a bénéficié : mais l’impact escompté a été atténué par la dégradation de la solvabilité de la demande provoquée par la hausse du taux des crédits et le maintien de prix des logements élevés. Ainsi à fin décembre en niveau trimestriel glissant :

– 30.6 % pour la production (- 52.2 % en juillet) et

– 19.5 % pour le nombre de prêts (- 52.1 % en juillet)

L’horizon du marché s’est progressivement éclairci durant une grande partie de l’année 2023, en réponse à la remontée de la profitabilité de la production nouvelle.

En 2023, la production de crédits a reculé de 41.7 %. Grâce à l’arrêt de la dégradation de l’offre bancaire, la production n’a baissé que de 30.6 % au T4 (contre – 46.1 % au S1) et le nombre de prêts de 19.5 %.

Mais la reprise sera lente et hésitante, l’accès au crédit n’ayant pas été desserré par la Banque de France.

Une évolution contrastée sur la capacité d’achat des ménages

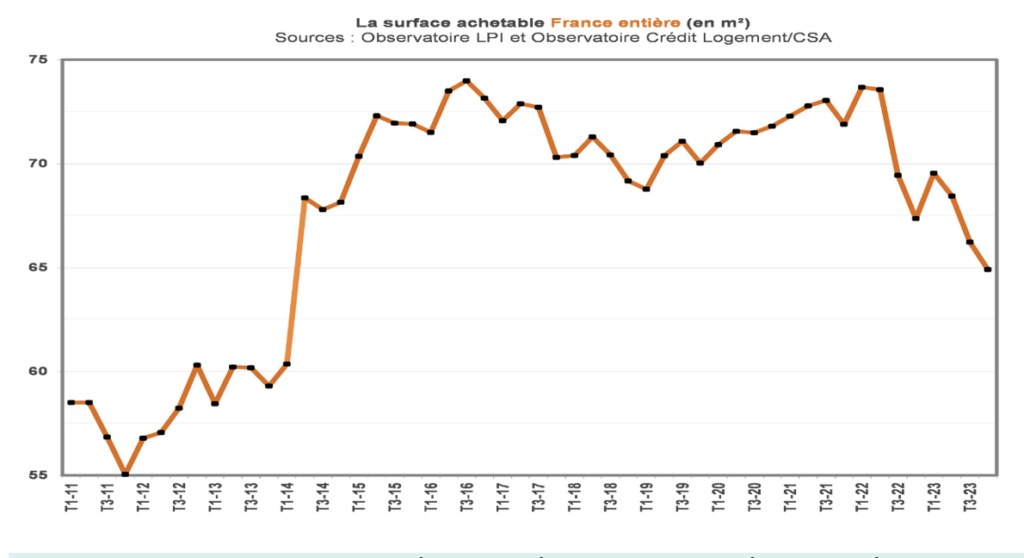

La hausse des prix des appartements anciens a cédé la place au recul (- 2.4 % en 2023) et l’augmentation des taux d’intérêt a contribué à une dégradation rapide de la capacité des ménages à acheter, en dépit d’un moindre recours au crédit. Depuis 2021, la surface achetable a reculé de 5.2 m², France entière (67.3 m² en 2023) : de 3.7 m² durant la seule année 2023.

Néanmoins en 2023, la surface achetable est encore plus grande de 10.1 m² qu’en 2011.