Votre avis

Votre avis

Crédit immobilier : Les taux moyens repassent -très légèrement, sous la barre des 4%

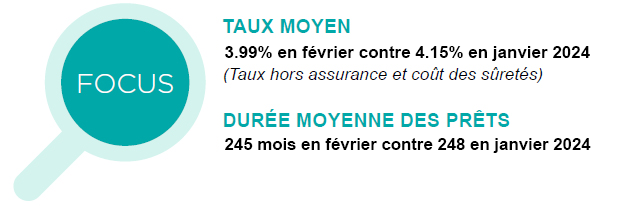

En février 2024, le taux moyen des crédits s’est établi à 3.99 % (3.90 % pour l’accession dans le neuf et 4.02 % pour l’accession dans l’ancien) selon le dernier Observatoire Crédit Logement / CSA.

© adobestock

À partir de novembre 2023, la progression du taux moyen des prêts immobiliers a ralenti. Pour la première fois depuis juillet 2022, le taux principal de refinancement de la BCE est resté stable pendant près de deux mois, tandis que le taux moyen de rémunération des dépôts des ménages a à peine augmenté.

Cette stabilité a permis aux banques d’améliorer leur rentabilité sur les nouveaux prêts accordés sans avoir à augmenter les taux d’intérêt.

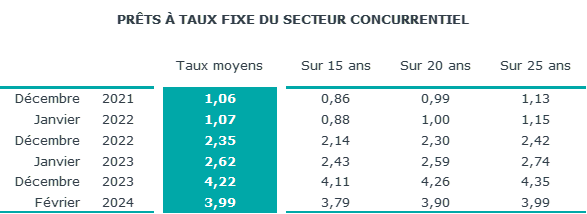

La baisse du taux moyen, amorcée en janvier 2024 (-9 pdb), s’est accélérée en février (-14 pdb), rompant avec la tendance habituelle de stabilité voire de légère baisse jusqu’en 2021. Malgré les tensions réapparues sur les marchés financiers, la stabilité du taux de la BCE et la préservation de la profitabilité de la production ont incité les banques à dynamiser le marché immobilier. Habituellement observée en mars avec l’arrivée du printemps, cette baisse anticipée cette année s’imposait après deux années d’atonie de la demande.

La baisse du taux moyen sur l’ensemble du marché, depuis décembre, s’établit à 23 pdb. Cependant, on constate une diminution de 33 pdb dans le marché du neuf (3.90 % en février), de 21 pdb dans celui de l’ancien (4.01 % en février), et seulement de 13 pdb dans celui des travaux (4.07 % en février).

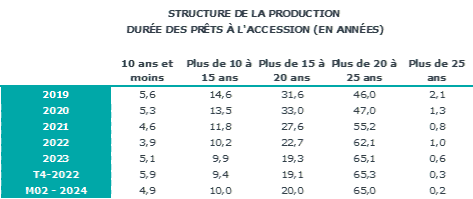

Une durée moyenne qui recule lentement

En février 2024, la durée moyenne des prêts accordés était de 245 mois (260 mois pour l’accession dans le neuf et 258 mois pour l’accession dans l’ancien).

Depuis octobre 2023, la durée moyenne des crédits accordés diminue progressivement.

La baisse des taux permet néanmoins de supporter cette évolution des durées sans aucun effort supplémentaire pour les emprunteurs. Pour autant, elle ne suffit toujours pas à compenser l’impact des prix élevés des logements ni à atténuer les conséquences des taux d’apport personnel exigés sur les capacités d’emprunt des ménages dans ce nouveau paysage.

Car si l’annuité moyenne a diminué de 2.0 % depuis décembre dernier, en réponse à la baisse des taux des crédits, la capacité d’emprunt des ménages est toujours de 17.7 % inférieure à son niveau de décembre 2022 : un ménage qui pouvait emprunter 100 K€ à la fin de 2022, ne peut plus emprunter que 82.4 K€ en février 2024.

Un coût relatif des logements revenu à son niveau de 2015

L’année 2024 commence sur une faible progression des revenus des emprunteurs, après plusieurs années d’augmentation rapide (+ 0.2 % le 1er bimestre 2023, en glissement annuel). Toutefois, les ménages sont toujours contraints à l’abandon de projets, ou à modifier leurs niveaux d’exigence, pour toutes catégories d’emprunteurs confondues.

D’ailleurs, le coût relatif qui a baissé rapidement en 2023 se maintient depuis janvier 2024 : avec 4.0 années de revenus, contre 4.2 années de revenus il y a un an à la même époque, à son niveau de 2015. Une baisse, pourtant équivalente à un recul des prix de l’immobilier de 15.6% depuis décembre 2022.

Une activité des crédits en demi teinte

L’horizon du marché s’est progressivement éclairci en 2023 avec la remontée de la profitabilité sur les nouveaux crédits. L’année 2024 commence en demi-teinte : certes les taux des crédits ont reculé, mais l’accès au crédit n’a pas été desserré par la Banque de France. Les incertitudes économiques se renforcent, et, selon l’INSEE, les intentions de réalisation de projets importants sont toujours hésitantes.

Pour autant, les deux premiers mois de l’année enregistrent une augmentation de la production des crédits immobiliers de 35.4%, après une hausse de 8.5 % en janvier (par rapport à décembre 2023). Cette évolution est comparable par le nombre de prêts accordés, avec +28.7% en février et après +16.5% en janvier.

Un rebond encourageant, mais la reprise va être lente et hésitante. Mais compte tenu des évolutions constatées jusqu’à la fin du printemps 2023, la production de crédits mesurée en niveau annuel glissant en février 2024 reste en baisse de 40.8 % en glissement annuel et le nombre de prêts accordés de 35.8 %.