Votre avis

Votre avis

Crédit immobilier : Les taux moyens s’établissent à 3,99% au 1er trimestre

Selon l’Observatoire Crédit Logement/CSA au 1er trimestre 2024, le taux moyen des crédits du secteur concurrentiel s’est établi à 3.99 %.

© adobestock

Taux : un mouvement de baisse qui s’amorce

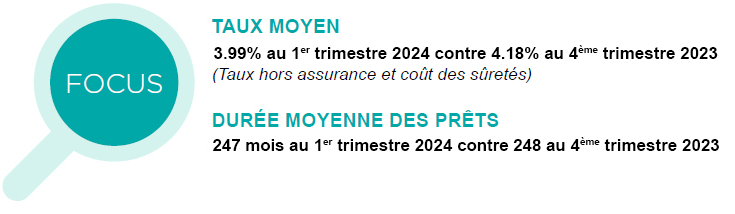

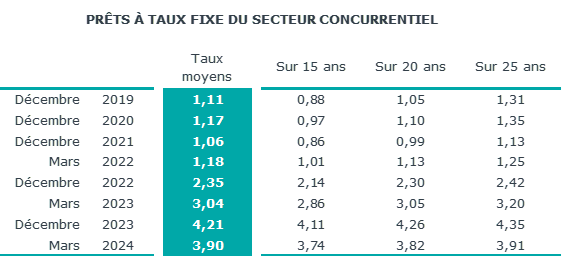

L’Observatoire Crédit Logement/CSA dévoile les chiffres pour le 1er trimestre 2024. Pour cette période, le taux moyen des crédits du secteur concurrentiel s’est établi à 3.99 %.

2024 a débuté avec la baisse du taux moyen des crédits, d’environ 10 points de base chaque mois :

- de 4.21 %, plafond atteint en novembre et en décembre 2023

- à 4.13% dès janvier 2024, puis 3.99% en février et 3.90% en mars.

Mais cette année, les établissements bancaires ont adapté leur calendrier pour redynamiser le marché des crédits immobiliers dès le début de l’année, maintenant que la profitabilité de leur production de crédits est restaurée, notamment par une stabilité du taux de refinancement de la BCE pour le 7ème mois consécutif.

La baisse du taux moyen a été rapide : depuis décembre dernier, le recul a été de 44 pdb pour les durées à 25 ans. Ces prêts sont en général accordés à des primo accédants modestes, des jeunes emprunteurs ou des familles nombreuses, pour les ¾ d’entre eux les taux accordés sont maintenant inférieurs à 4 %.

Une baisse, même sur les durées longues

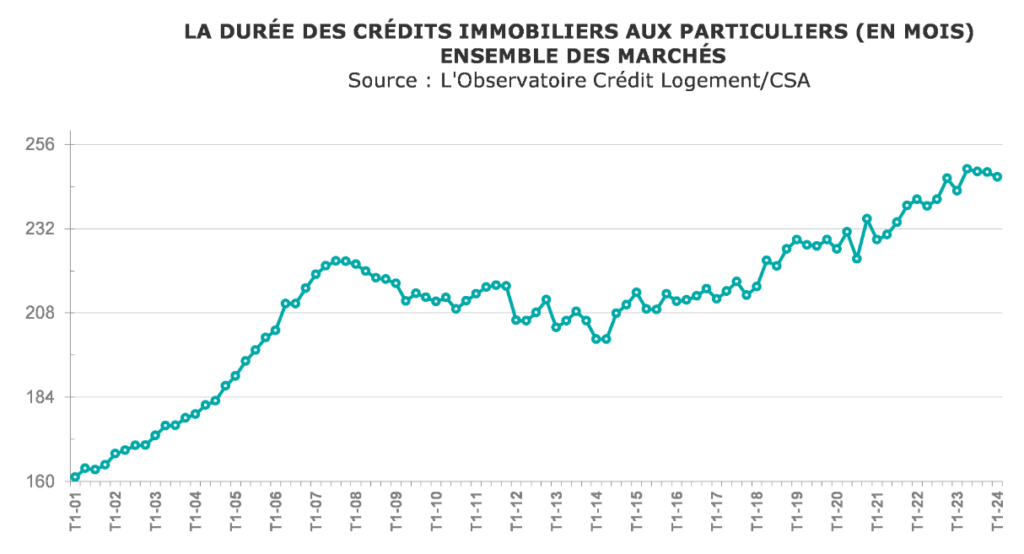

Au 1er trimestre 2024, la durée moyenne des prêts accordés était de 247 mois, soit 20 ans et 7 mois. La durée moyenne des crédits octroyés recule donc doucement depuis 1 an : – 2 mois depuis le 2ème trimestre 2023.

On reste sur des durées élevées en regard du passé. Pourtant, cela n’est plus suffisant pour amortir les conséquences du niveau des taux d’apport personnel exigés sur les capacités d’emprunt des ménages. Un ménage qui pouvait emprunter 100 K€ à la fin de 2022, ne peut plus emprunter que 83.4 K€ en mars 2024 (71.1 K€ par référence à décembre 2021).

La production de crédits reprend des couleurs

En février-mars, le marché des crédits immobiliers a commencé à s’améliorer. La production de crédits a augmenté de 51.8% entre décembre 2023 et mars 2024 ; l’évolution étant comparable pour le nombre de prêts accordés, avec + de 46,2%.

Les taux de crédit ont baissé, mais l’accès au crédit reste serré et les incertitudes économiques persistent. Malgré cela, l’intention des ménages de réaliser des projets s’est amélioré, entraînant une augmentation de la demande de crédits au-delà des fluctiuations saisonnières habituelles.

Bien que le rebond soit encourageant, la reprise sera lente et les effets positifs ne seront peut-être pas visibles au cours de l’année 2024.