Votre avis

Votre avis

Immobilier : La baisse des prix ralentit… mais le printemps reste poussif

Le dynamisme printanier n’a rien d’une reprise selon le dernier baromètre de SeLoger Meilleurs Agents. Décryptage.

© adobestock

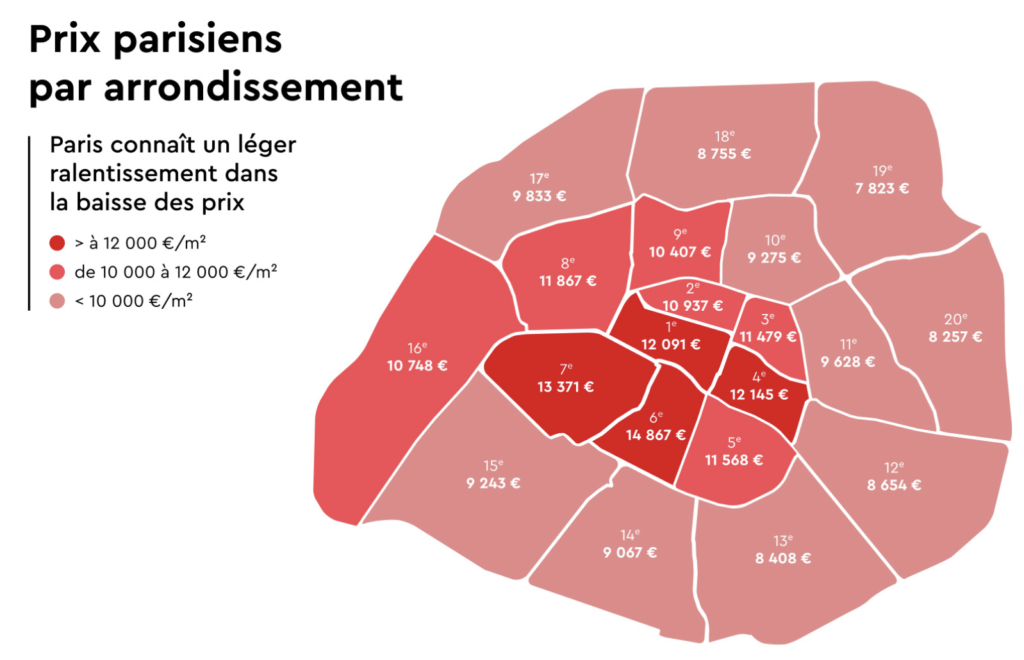

Les prix à Paris ont reculé de -0,3% en printemps 2024

Un dynamisme printanier qui n’a rien d’une reprise

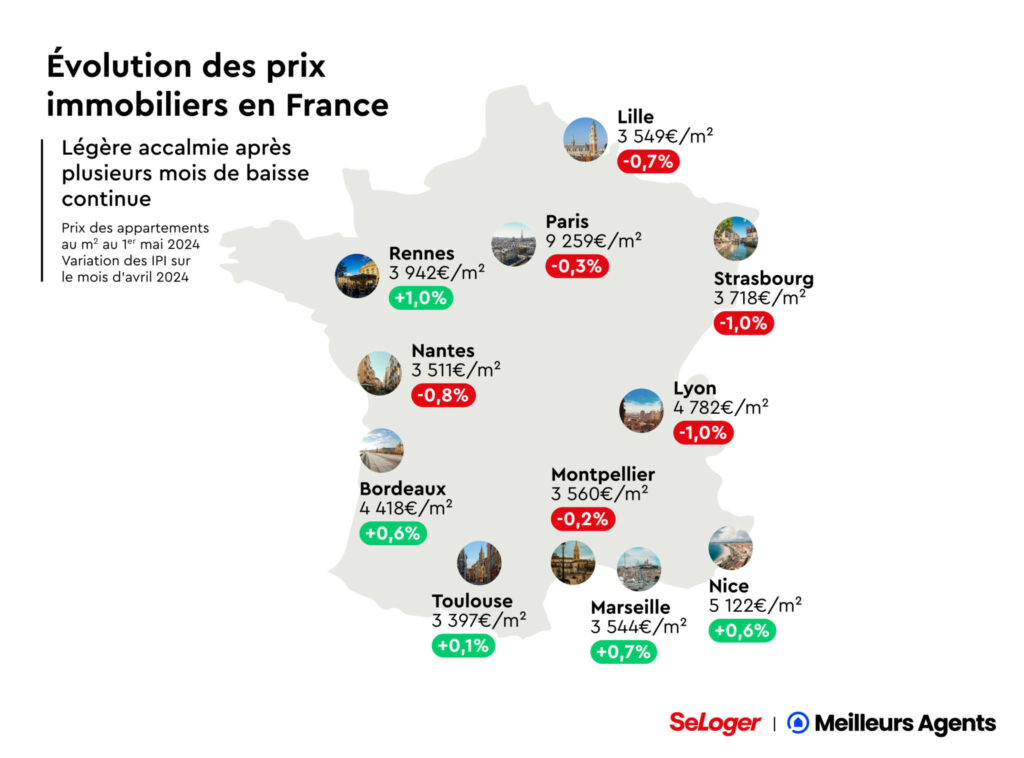

Pour le marché immobilier, le retour des beaux jours s’accompagne traditionnellement d’une impulsion à la hausse des prix. En ce qui concerne le printemps 2024, certes les prix ne sont pas repartis à la hausse au cours des trente derniers jours, mais ils ont connu une phase d’accalmie après plusieurs mois de baisse continue (+0% au niveau national, ainsi que pour les 10 et 50 plus grandes villes de France). La capitale en est d’ailleurs l’un des meilleurs exemples. Après avoir reculé de -0,6% par mois en moyenne depuis un an, Paris n’a perdu « que » -0,3% depuis le dernier baromètre.

Loin de laisser présager d’une inversion de tendance à court terme, cette pause dans la dynamique baissière n’est annonciateur que d’un printemps un peu poussif. En 2023, le même phénomène de stabilisation tarifaire avait pu être observé en France ainsi que dans les communes du top 10 et top 50 avant que celles-ci ne voient leurs prix chuter, à nouveau, pour la majorité d’entre elles tout au long du reste de l’année.

À l’image, par exemple, de Nantes dont les prix étaient restés stables en mars 2023 (0%) avant de diminuer de -9,5% sur les douze derniers mois dont -0,8% uniquement sur les trente derniers jours.

Autre signal fort que l’heure n’est pas encore à la reprise pour le marché : certaines des dix plus grandes métropoles françaises (hors Paris) ne connaissent pas de répit en ce début de printemps. C’est notamment le cas de Strasbourg qui continue à s’enfoncer dans le rouge. Dans la capitale de la région Grand-Est, les prix ont en effet reculé de -1% en l’espace d’un mois.

Loin d’y ralentir, la baisse tarifaire tend même à s’y accentuer au fil des mois (-1% en mars et -0,8% en février). Même constat à Lyon qui, elle aussi, a essuyé une nouvelle chute de ses tarifs de -1% en seulement trente jours portant à 2,6% la baisse enregistrée par la commune depuis le début de l’année. Quant à Lille, elle a vu ses prix diminuer de 0,7% au cours du mois écoulé.

Un fragile regain de dynamisme coté acquéreur

Sans surprise, ce traditionnnel « effet printemps » s’observe aussi du coté des acheteurs. En effet, la demande est légèrement plus dynamique en ce mois d’avril : dans sept des onze plus grandes villes de l’Hexagone, les délais moyens de vente sont raccourcis. Avec trois jours en moins pour concrétiser une transaction, c’est à Toulouse que les acquéreurs se sont montrés plus dynamiques (83 jours en moyenne contre 86 il y a un mois). Après un hiver assez morose, les acheteurs parisiens ont, eux aussi, retrouvé une certaine énergie (-2 jours). Tout comme ceux de Lyon, Nice, Nantes, Lille et Bordeaux qui ont mis un jour de moins pour sauter le pas.

Attention, là-encore à ne pas tirer des conclusions trop hâtives. Ce rebond de l’activité ne suffit pas pour miser sur un véritable retour de la demande. Malgré ce léger mieux, il faut en effet beaucoup plus de temps qu’il y a un an pour mener à bien une vente. Concrètement, entre mai 2023 et mai 2024, les délais de transactions se sont allongés de 17 jours en moyenne dans les plus grandes métropoles françaises (dont 19 jours de plus à Toulouse, 20 à Montpellier et 21 à Bordeaux). A Rennes, la durée moyenne de vente a littéralement explosé avec +31 jours par rapport à il y a un an.

En cause : un niveau de production de crédits qui reste toujours particulièrement bas. Au 1er mars, il s’affichait autour des 9 milliards d’euros par mois soit -37% de moins qu’un an plus tôt. Plus impressionnant encore, il a été divisé par trois en l’espace de deux ans.

Même si les dernières annonces de la Banque Centrale Européenne laissent supposer une amélioration sur le front des taux directeurs dans les prochains mois, il faudra du temps pour relancer la machine et donc pour permettre aux porteurs de projets de revenir suffisamment en nombre sur le marché pour faire baisser durablement les délais de vente.

Du mieux malgré tout en perspective

S’il manque actuellement de fluidité avec un taux de rotation (un nombre de ventes annuelles rapporté au parc national de logements) proche de celui qu’il avait atteint au plus fort de la crise financière de 2008 (2,2% au 1er mars 2024 contre 3,1% au 1er mars 2022), le marché pourrait néanmoins retrouver quelques couleurs d’ici la fin de l’année. En effet, si la BCE a décidé mi-avril de maintenit une nouvelle fois ses taux directeurs inchangés, elle a néanmoins ouvert la porte à une prochaine baisse au vu de l’évolution favorable de l’inflation ; laquelle se rapproche de l’objectif de 2% fixé par l’institution de Francfort pour alléger ses restrictions en matière monétaire.

Pour le marché immobilier, ce retour à une politique plus acommodante permettrait d’accélerer le recul des taux d’intéret déjà initié par les banques. Les établissements bancaires hexagonaux n’ont en effet pas attendu la concrétisation des annonces de la BCE pour changer elles-memes d’orientation en matière de taux.

Les baisses de taux de crédit immobilier observées depuis le début de l’année couplées au recul des prix et à la hausse des revenus ont ainsi permis aux ménages de recouvrer d’ores et déjà un tiers du pouvoir d’achat immobilier qu’ils avaient de 6m² en moyenne.

La future dynamique du marché dépend donc désormais de la stratégie qu’adoptera à court terme la BCE en matière de rythme et d’amplitude de baisse de ses taux directeurs. Dans l’hypothèse ou celle-ci permettrait d’atteindre un taux moyen de crédit sur 20 ans de 3,5% hors assurance (contre 3,85% fin avril), les porteurs de projets récupéreraient leur pouvoir d’achat immobilier d’aout 2022 (à savoir, 74m² pour un couple sans enfant au niveau national, +3m² par rapport à aujourd’hui).

Espérée autant qu’attendue, cette amélioration du pouvoir d’achat immobilier ne saurait néanmoins avoir un effet à court terme. Plusieurs mois lui seront nécessaires pourdigérer ce changement de conjoncture. Face à ce contexte, le volume de transactions devrait tomber autour des 800 000 ventes en 2024 comme le laissent présager les derniers chiffres sur le secteur.

L’immobilier, MySweetImmo et Vous : Un questionnaire pour nos lecteurs !