Votre avis

Votre avis

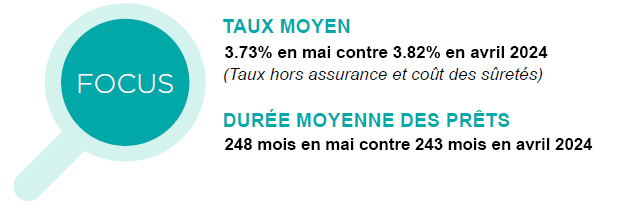

Crédit immobilier : Les taux moyens s’établissent à 3,73 % en mai contre 3,82% en avril

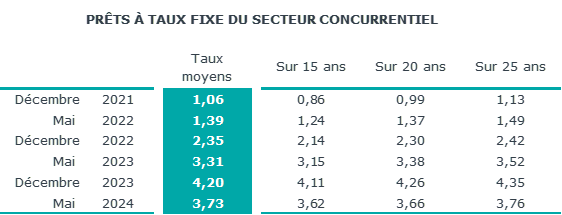

Selon l’Observatoire Crédit Logement/CSA, en mai 2024, le taux moyen des crédits s’établit à 3.73 % (3.64 % pour l’accession dans le neuf et 3.74 % pour l’accession dans l’ancien). Ce mouvement de recul permet, mois après mois, d’amplifier la reprise de la production de crédit.

© adobestock

Selon l’Observatoire Crédit Logement / CSA, la baisse du taux moyen reste rapide à un rythme autour de 9 points de base (pdb) chaque mois. Le taux est maintenant revenu à son niveau de fin juillet 2023.

Pourtant, la BCE n’a pas encore baissé son principal taux de refinancement et les tensions sur les marchés financiers se renforcent.

Grâce à cette diminution de leur taux, les établissements bancaires s’efforcent néanmoins de redynamiser le marché des crédits immobiliers en améliorant la solvabilité des emprunteurs. Alors qu’elle s’observe traditionnellement au printemps, la concurrence entre les établissements bancaires s’est renforcée dès le début de l’année, alimentant le mouvement de recul. Ce qui permet, mois après mois, d’amplifier la reprise de la production de crédit.

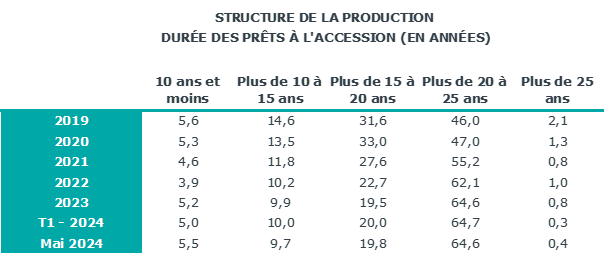

Une durée moyenne allongée

En mai 2024, la durée moyenne des prêts accordés était de 248 mois (270 mois pour l’accession dans le neuf et 258 mois pour l’accession dans l’ancien).

Après plusieurs mois d’hésitations, la durée moyenne des crédits octroyés retrouve donc les niveaux élevés constatés entre avril et décembre 2023. Les banques peuvent ainsi amplifier l’impact de la baisse des taux sur la solvabilité de la demande.

Néanmoins, la remontée du coût des opérations financées atténue nettement l’efficacité des effets taux et durée, en dépit d’une nouvelle augmentation de l’apport personnel moyen.

Un ménage qui pouvait emprunter 100 K€ à la fin de 2022, ne peut plus emprunter que 86.0 K€ en mai 2024 (74.0 K€ par référence à décembre 2021).

Un coût relatif en baisse sur 3 ans

L’augmentation des revenus des emprunteurs reste moins rapide que par le passé, (+ 0.5 % sur le 1er quinquamestre 2024, en glissement annuel après + 8.5 % en 2023).

En outre, en dépit de la baisse des taux des crédits immobiliers, l’accès au marché reste difficile en raison du resserrement de l’accès au crédit : de nombreux ménages sont toujours contraints à l’abandon de projets ou les délocalisent vers des lieux où les prix des logements sont moins élevés.

Cependant, le coût relatif diminue depuis 3 ans : à 4,0 années de revenus en mai, il a retrouvé son niveau du printemps 2015, mais sans que cela n’ait encore permis au marché de fortement rebondir. Cette baisse du coût relatif est néanmoins équivalente à un recul des prix de l’immobilier de 15.1 % depuis décembre 2022.

Une activité des crédits en augmentation

La conjoncture du marché des crédits s’améliore depuis le début de l’année. Le marché retrouve des couleurs et bénéficie du redressement des intentions des ménages rassurés par le ralentissement de l’inflation, alors que les taux des crédits reculent et que l’offre bancaire devient plus dynamique.

La production de crédits a ainsi augmenté de 74.1 % entre décembre 2023 et mai 2024, et le nombre de prêts accordés, de + 86.2 %.

Au fil des mois, le rétablissement du marché se confirme donc, sans avoir encore retrouvé son dynamisme passé. Le point de retournement du marché des crédits immobiliers a été franchi en février. Le rebond des indicateurs trimestriels se profile, même s’il est encore timide.