Votre avis

Votre avis

Immobilier : Baisse des ventes, baisse des prix, défaillance d’agences immobilières … le marché s’enfonce dans la crise

La situation du marché immobilier demeure très préoccupante. Le volume des transactions baisse pour la 3e année consécutive et la baisse des prix s’est généralisée. Les professionnels ressentent les effets de la crise avec un doublement des faillites d’agences en un an.

© La FNAIM

Loïc Cantin, président de la FNAIM

A la fin du 1er semestre 2024, la FNAIM fait état d’une situation du marché immobilier extrêmement préoccupante. Focus sur les différents éléments de marché et sur les propositions du syndicat pour redresser la barre.

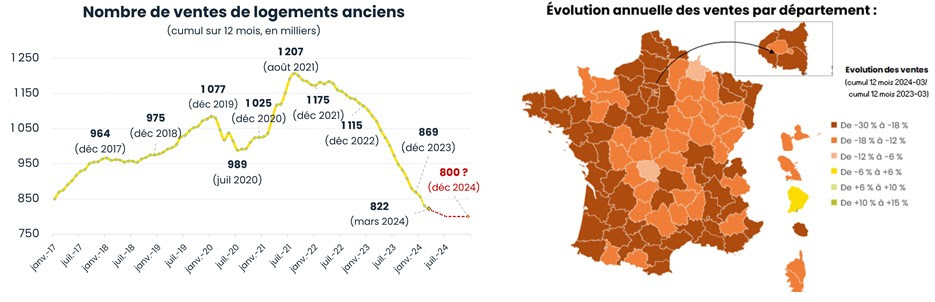

Le volume de ventes continue de baisser

Les ventes sont en chute de 23 % à fin mars sur 12 mois glissants avec 822 000 actes signés. Pour mémoire, on était encore à 869 000 ventes en décembre 2023. L’ensemble du territoire métropolitain est concerné. On note, toutefois, un ralentissement de la baisse ; un plancher pourrait être atteint cette année avec 800 000.

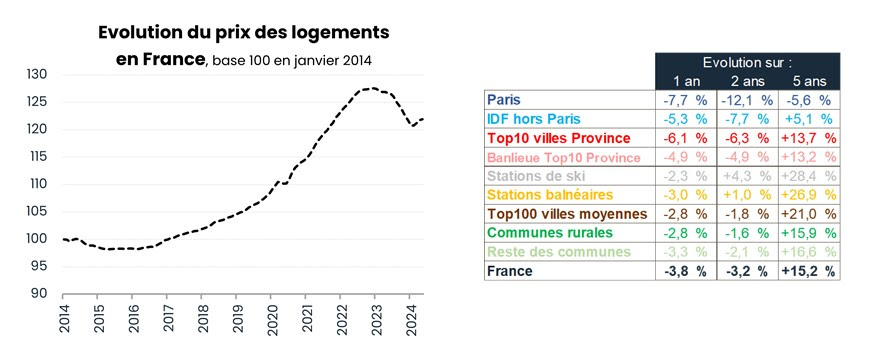

La baisse des prix s’est généralisée

En un an, les prix, en moyenne nationale, ont perdu – 3,8 %. Il s’agit de la plus forte chute depuis 15 ans. Amorcée dans les grandes villes, elle s’est progressivement étendue à l’ensemble du territoire. En fonction de l’évolution des taux d’intérêt, la baisse pourrait osciller entre -5 et – 7 % en 2024.

À Paris, l’érosion des prix est supérieure à la moyenne : – 7,7 % en un an et – 14 % depuis la crise sanitaire. La chute est particulièrement importante dans les arrondissements périphériques qui avaient vu leurs tarifs fortement augmenter après le confinement.

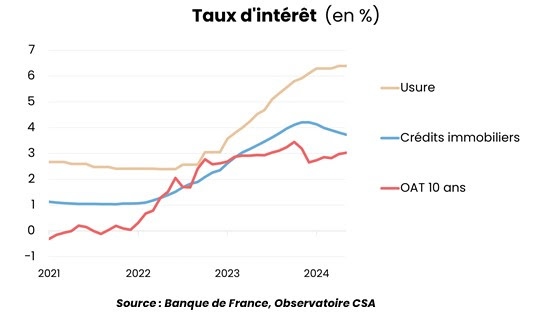

Léger rebond du pouvoir d’achat immobilier

Après un mouvement baissier des taux d’intérêt des crédits amorcé fin 2023, ils devraient se stabiliser à un palier autour de 3,5 % au cours du 3ème trimestre 2024.

Une profession sinistrée, les faillites d’agences immobilières explosent

La hausse soudaine des taux d’intérêt conjuguée au remboursement des PGE et des URSSAF a précipité les défaillances d’entreprises. Sur les douze derniers mois, 1 agence immobilière sur 24 et 1 administrateur de biens sur 110 ont fait faillite, soit des hausses respectives de + 112 % et + 35 %.

Le nombre de faillites d’agences immobilières explose et devrait dépasser son record datant de la crise de 2009. Entre mai 2023 et avril 2024, 1.120 agences ont fait faillite, soit plus de deux fois plus (+114%) en un an indique la Fnaim.

« Cette tendance se poursuit », a observé son président, Loïc Cantin, et le nombre de défaillances devrait dépasser le record de 1.385 atteint en juillet 2009, en pleine crise.

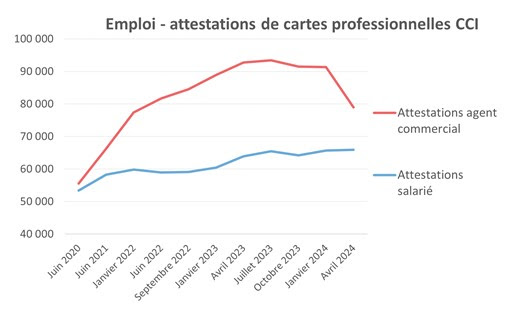

Les conséquences sur l’emploi touchent surtout les agents commerciaux, à leur compte et rémunérés à la transaction, dont le nombre a fondu de 15% en moins d’un an, quand celui des agents salariés est resté stable.

La politique du logement, la clé de la sortie de crise

La crise de l’immobilier ne pourra se résoudre qu’avec une politique volontariste des pouvoirs publics.

Certaines des actions dans lesquelles la FNAIM a été partie prenante ont été entendues, à l’image du Projet de loi « habitat dégradé ». L’amendement permettant d’assurer que les votes en assemblée générale ne puissent pas engager de lourds travaux de rénovation sans l’accord d’une majorité des copropriétaires a été ainsi adopté.

Par ailleurs, engagée pour la profession, la FNAIM a introduit le 15 mars 2024 un recours devant le Conseil d’État pour lui enjoindre d’édicter le décret d’application de la loi Alur – 10 ans de retard ! – prévu à l’article 4 de la loi Hoguet. Ce texte doit fixer les conditions de compétence INITIALE de tous les collaborateurs habilités par les agents immobiliers, gérants d’immeubles et syndic titulaires d’une carte professionnelle.

Les propositions de la FNAIM pour sortir du marasme

Réactiver la portabilité des prêts

La portabilité des prêts pour laquelle milite la FNAIM a fait l’objet d’une proposition de loi (n°2583) portée par le député Damien Adam. Certaines banques pratiquent encore la portabilité de manière discrète, mais nous estimons que le droit bancaire doit pouvoir s’appliquer pour tous. La portabilité ne serait possible que durant les 5 ou 7 premières années de remboursement, ce qui correspond au délai moyen de rotation du parc immobilier en France. Nous pensons que les banques, très soutenues par les pouvoirs publics pendant la crise, pourraient ainsi faire un « geste citoyen » ;

Suspendre à titre expérimental les normes du HCSF pendant 1 an

La FNAIM propose de redonner aux banques la liberté d’apprécier leur notion du risque ; ce qu’elles ont toujours su faire avec prudence et discernement.

Les normes du HCSF sont devenues contraignantes à partir de 2022. Elles limitent à 35 % le ratio d’endettement, à 25 ans (exceptionnellement 27 ans sous conditions de travaux) la durée de remboursement et interdisent le calcul différentiel pour intégrer les loyers dans le taux d’endettement.

La possibilité de déroger à ces règles pour 20 % des dossiers est insuffisante pour relancer la production de crédits.

Investir aujourd’hui, défiscaliser demain

Ce dispositif prendrait une forme inédite, en instaurant une exonération d’impôts sur les revenus locatifs pendant une période de 10 ans, limitée à une tranche fiscale à définir et à un maximum de 2 logements par foyer, après une période de détention de 10 ans en location nue. Cette exonération serait étendue à 15 ans en cas d’acquisition dans le neuf ou réalisation de travaux énergétiques conséquents. Une mesure à même de restaurer la confiance des bailleurs.

Exonération du permis de louer pour les professionnels

Amendement déposé dans le cadre du projet de loi Simplification, visant à permettre à tout détenteur d’une carte professionnelle et assurance RCP d’être dispensé de toutes formalités administratives.

Vente en l’état futur de rénovation (VEFRe)

Là aussi, il s’agirait d’un contrat de vente inédit qui inclurait un tarif déterminé de travaux de rénovation énergétique dans le prix d’achat d’un bien immobilier. Depuis le 1er avril 2023, la vente de bien en monopropriété (immeuble ou maison individuelle) doit s’accompagner d’un audit énergétique pour tous les logements classés G.

La VEFRe est un nouveau contrat proposé par la FNAIM permettant d’accompagner vendeurs et acquéreurs en incluant les travaux de rénovation énergétique dans le prix de vente. Les travaux de rénovation énergétique sont ainsi inclus dans le financement global de l’opération.

Ce projet a fait l’objet de plusieurs amendements déposés dans le cadre du projet de loi Simplification ; et d’une proposition de loi du député Guillaume Vuilletet.

Rénovation énergétique : sécurisation des baux en cours

Les exigences de décence énergétique devraient s’appliquer uniquement aux nouveaux baux et aux renouvellements de contrat. Cette mesure a fait l’objet d’une proposition de loi (n°2596) du député Guillaume Vuilletet. Cela permettra de lever l’insécurité juridique pesant sur les propriétaires bailleurs de logements loués classés G à compter du 1er janvier 2025.

Pour faire face à l’enjeu qu’est celui de la rénovation énergétique du parc immobilier français, la FNAIM appelle de toute urgence à augmenter le nombre d’entreprises RGE.

Rétablir l’APL accession

Les APL accession ont été complètement supprimées en janvier 2020, alors qu’elles étaient un fondement de la politique du logement depuis plus de 30 ans. Les rétablir permettrait de relancer l’accès à la propriété. C’est d’ailleurs ce que préconise un rapport de la mission d’information sur la crise du logement remis au Sénat en décembre dernier.

Instabilité politique, crise du crédit et crise financière

Le tableau dressé par la FNAIM pourrait être chamboulé par l’instabilité politique, accentuée par la progression de l’extrême droite aux élections européennes et la dissolution de l’Assemblée nationale qui l’a suivie en France. « Les marchés répondent à l’instabilité politique, et l’instabilité politique peut amener une crise du crédit et une crise financière dans notre pays; donc c’est un indicateur que nous surveillerons particulièrement« , a promis Loïc Cantin.

Au sujet d’une possible arrivée au pouvoir de l’extrême droite à l’issue des élections législatives des 30 juin et 7 juillet, « quelles que soient les solutions économiques qui peuvent être proposées, (…) nous, on jouera toujours notre rôle d’arbitres et de médiateurs« , a-t-il soutenu. Le président de la Fnaim a toutefois rappelé le « désaccord fondamental » de son organisation avec le Rassemblement national sur la préférence nationale, un des points-clé de son programme.

« Nous sommes signataires d’une convention avec SOS Racisme sur la non discrimination, notre profession aujourd’hui est encadrée, ne peut discriminer« , a rappelé Loïc Cantin.