Votre avis

Votre avis

Crédit immobilier : Hausse du Smic et de son pouvoir d’achat immobilier dans les 25 plus grandes villes de France

Le 1er novembre, le Smic sera revalorisé de 2 %. Dans un contexte de baisse des taux mais aussi de repli des prix dans certaines villes, le pouvoir d’achat immobilier, avec le Smic, progresse partout en France.

© adobestock

Saint-Etienne est la ville où le pouvoir d’achat pour une personne gagnant le Smic est le plus élevé avec 72 m²

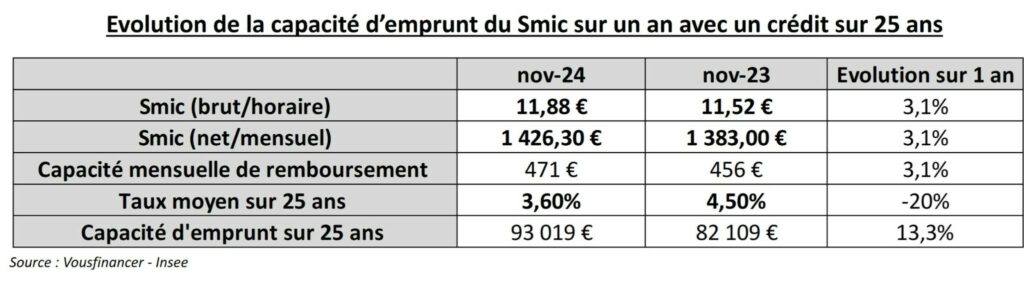

Lors de sa déclaration de politique générale le 1er octobre, le Premier ministre, Michel Barnier, a annoncé une revalorisation anticipée de 2 % du SMIC dès le 1er novembre, soit 35 € brut de plus par mois, pour atteindre 1801,80 €, soit 1 426,30 € net par mois. Dans un contexte de hausse de l’inflation – désormais en repli – il s’agit de la 9e revalorisation du Smic depuis le 1er janvier 2021.

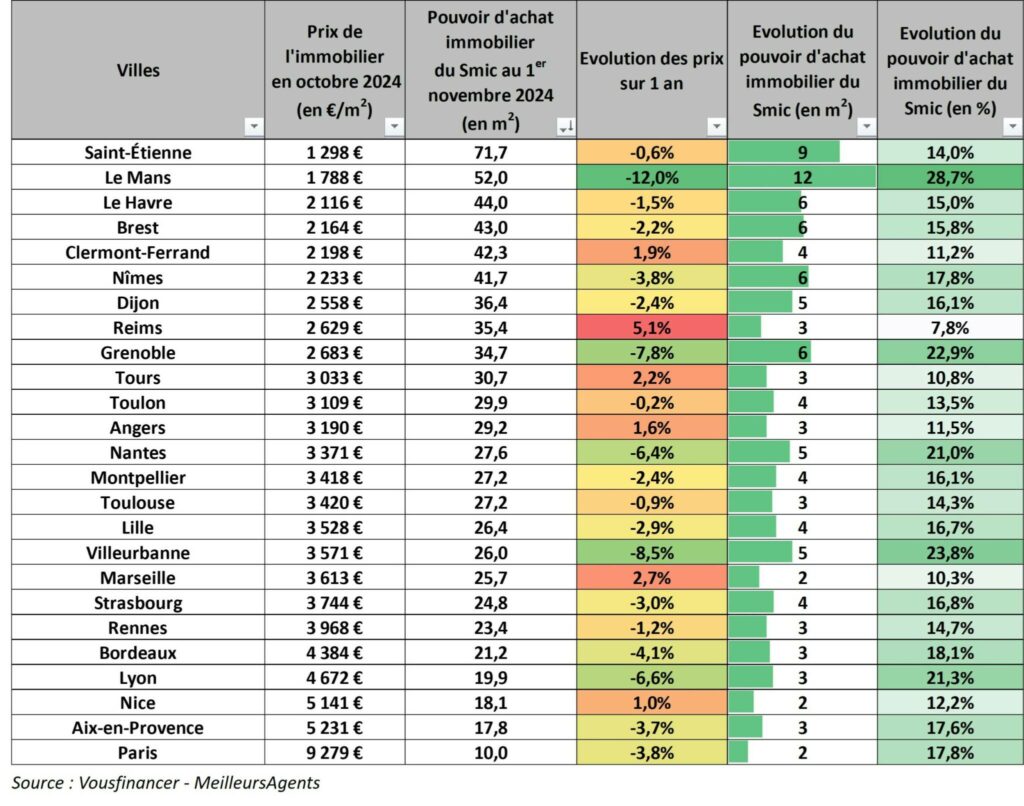

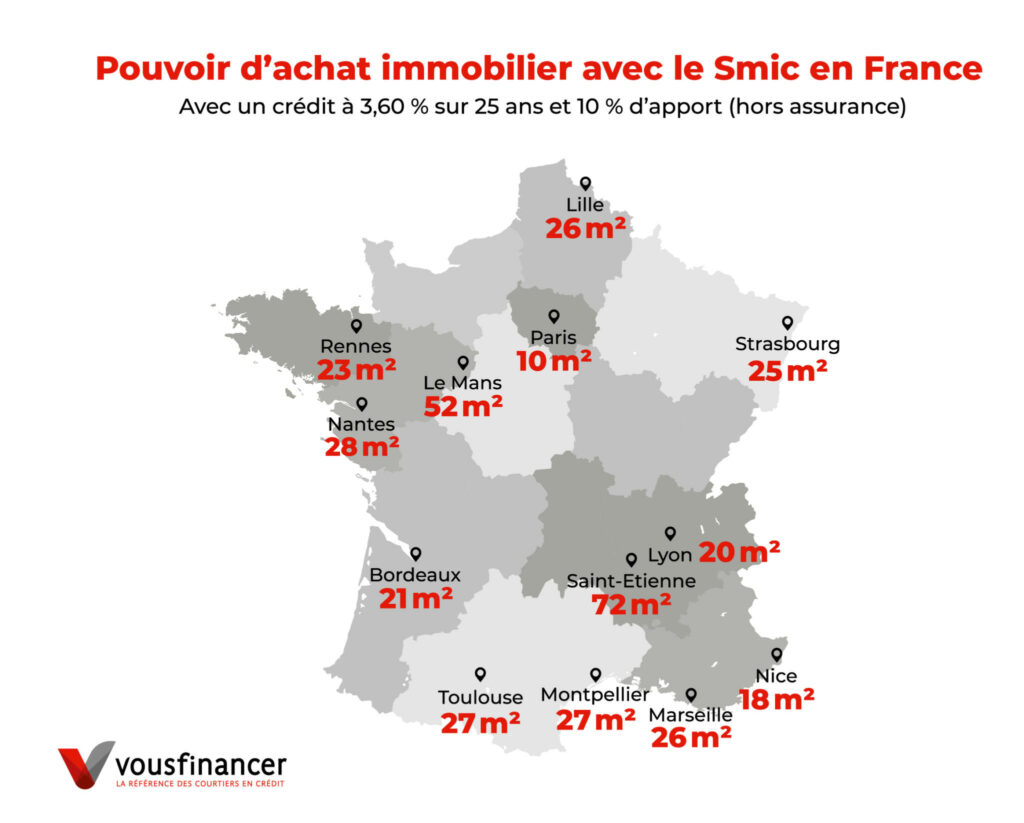

Vousfinancer a calculé la surface qu’il sera possible d’acheter en novembre dans 25 villes de France avec le salaire minimum (pour une mensualité hors assurance égale à 33 % du Smic, en remboursant un crédit sur 25 ans à 3,6 % avec 10 % d’apport). Et, bonne nouvelle : le pouvoir d’achat immobilier augmente dans toutes les villes étudiées, boosté à la fois par la baisse des taux de crédit et la baisse des prix, dans la plupart des villes.

Hausse de la capacité d’emprunt avec le salaire minimum de 13 % en douze mois

Sur un an, par rapport à novembre 2023, la hausse du Smic net mensuel est au total de 3 %, soit 43,3 €. Dans le même temps, les taux de crédit ont entamé un mouvement baissier, passant de 4,50 % sur 25 ans, leur point haut depuis 2012, à 3,6 % en moyenne actuellement.

Dans ce contexte, la capacité d’emprunt avec le salaire minimum (pour une mensualité égale à 33 % du Smic, hors assurance) a augmenté plus de 10 000 € en un an, passant de 82 109 € en novembre 2023 à 93 019 € en novembre 2024, soit une hausse de plus de 13 %.

« Grâce à la baisse des taux de crédit de près d’un point sur un an, mais aussi aux revalorisations du Smic de janvier et novembre 2024, la capacité d’emprunt avec le salaire minimum a augmenté de 13 % en douze mois, alors même que celui-ci n’a augmenté que de 3 % net. Pour autant cette capacité d’emprunt est toujours inférieure à 100 000 €, son niveau de 2021. Fort heureusement, dans le même temps, les prix ont reculé dans de nombreuses villes, entrainant ainsi un gain de pouvoir d’achat dans toutes les villes étudiées », analyse Sandrine Allonier, porte-parole de Vousfinancer.

Un pouvoir d’achat en hausse dans toutes les villes mais des écarts qui restent élevés

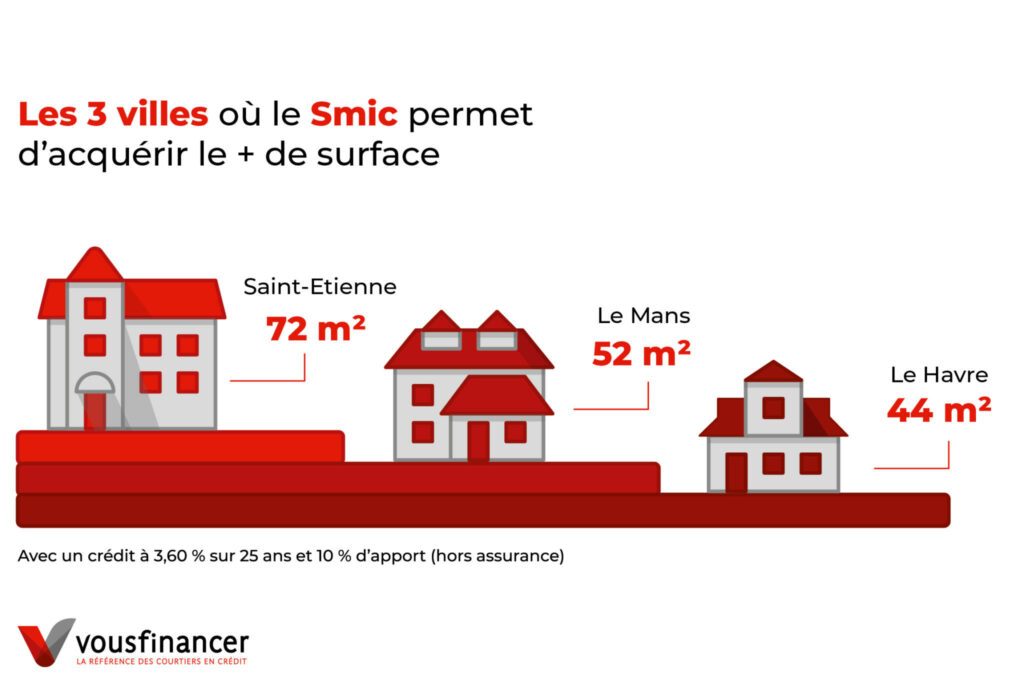

Saint-Etienne, le Mans et le Havre : en tête du classement

Les villes où le pouvoir d’achat pour une personne gagnant le Smic est le plus élevé sont Saint-Etienne (72 m2), le Mans (52 m2), et le Havre (44 m2), puis Brest (43 m2) et Clermont-Ferrand (42 m2). En queue de peloton, on retrouve 4 villes dans lesquelles le pouvoir d’achat bien qu’en hausse, est inférieur à 20 m2 : Lyon (20 m2), Nice (18 m2), Aix-en-Provence (18 m2) et Paris, toujours lanterne Rouge du classement, avec 10 m2 tout juste !

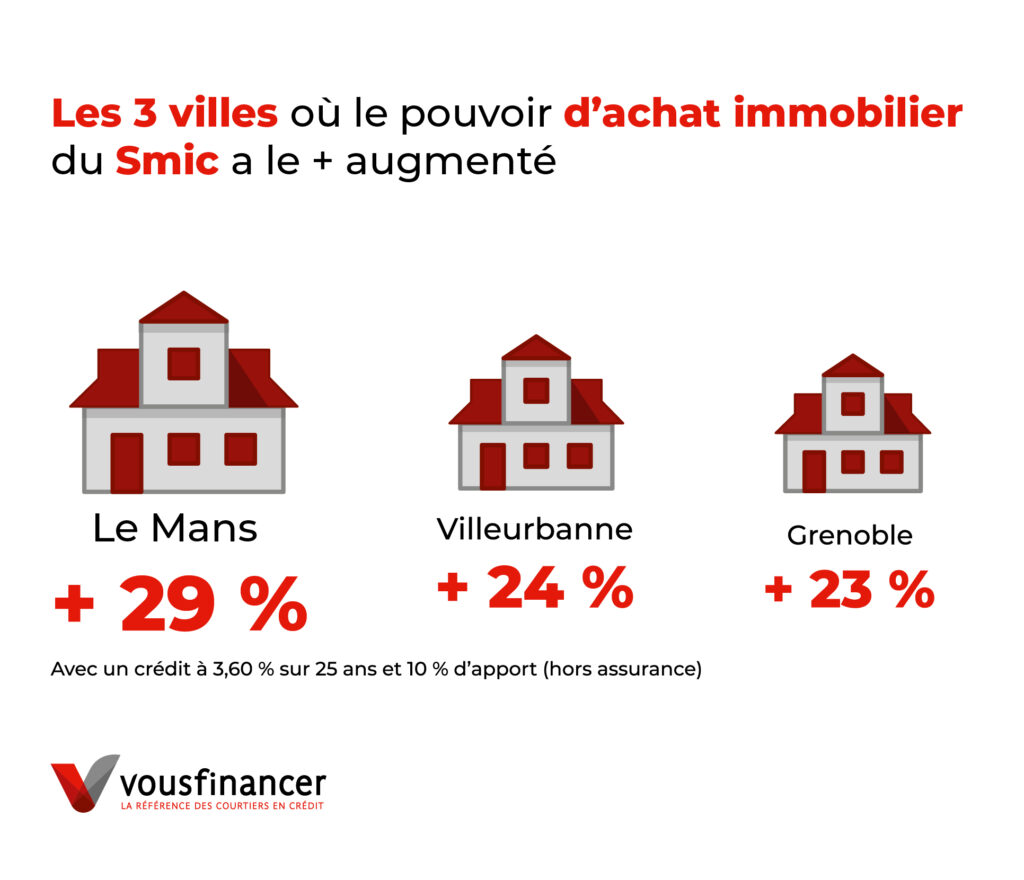

Le pouvoir d’achat immobilier a augmenté de plus de 20 % au Mans, à Villeurbanne, Grenoble, Lyon et Nantes

Pour autant si les écarts restent importants entre les villes, ils tendent à diminuer : alors qu’en 2021, le pouvoir d’achat immobilier du Smic variait de 10,5 m2 à Paris, à 88,2 m2 à Saint-Etienne, soit un rapport de 1 à 9 presque, désormais, dans un contexte de hausse des prix à Saint-Etienne mais de baisse à Paris, l’écart n’est plus « que » de 1 à 7.

En effet, en un an, le pouvoir d’achat immobilier a augmenté dans toutes les villes, mais à des degrés divers : de 2 à 12 m2 en valeur absolue, mais de 7 à 28 % en valeur relative. Dans 5 villes, il a ainsi augmenté de plus de 20 % en seulement un an : Le Mans, Villeurbanne, Grenoble, Lyon et Nantes, car dans celles-ci, les prix de l’immobilier ont baissé de 6 à 12 %.

Au Mans par exemple, sous l’effet de la baisse des prix de 12 %, le pouvoir d’achat immobilier a ainsi augmenté de 12 m2 en un an, passant de 40 à 52 m2, soit une pièce en plus ! A l’inverse, à Reims, Marseille, Tours, Nice, Angers, le gain de pouvoir d’achat est plus limité avec seulement + 7 à 12 % de surface, soit 2 à 3 m2 de gagnés, en raison d’une hausse des prix dans ces villes (jusqu’à 5 % en un an à Reims par exemple) !

Une détente des conditions d’emprunt qui permet de devenir propriétaire avec le salaire minimum

Depuis un an désormais, les banques sont de retour sur le marché avec une volonté clairement affichée de capter de nouveaux clients et en particulier des primo-accédants. Les conditions d’emprunt se détendent et des prêts ou conditions spécifiques permettent aux jeunes (de moins de 35 ans, voire 30 ans dans certaines banques), souvent avec des revenus encore limités, d’accéder à la propriété.

« Si les taux de crédit dépendent encore dans la plupart des banques du niveau de revenus, les banques ont une tolérance pour les jeunes qui bénéficient souvent de conditions d’emprunt attractives, et ce, même avec des salaires encore modestes. Les banques vont tenter d’évaluer le potentiel d’évolution de ces revenus, et trouver les solutions pour accompagner aux mieux ces emprunteurs, mécaniquement resolvabilisés par la baisse des taux ! », conclut Sandrine Allonier.