Votre avis

Votre avis

Immobilier : Un marché locatif sous haute tension

Le marché de la location reste selon l’Observatoire Guy Hoquet extrêmement tendu. L’offre reste insuffisante et les loyers sont en hausse. Une conséquence de 3 facteurs : la contraction du marché de la transaction, la baisse de la construction et les contraintes fiscales et réglementaires qui pèsent sur les propriétaires

© adobestock

En cette fin d’année, le marché de la location connait une forte tension : la demande est toujours très forte, alors qu’on enregistre une pénurie de biens et des loyers en hausse. Les nombreuses contraintes réglementaires et fiscales ne risquent pas d’améliorer la situation. Par ailleurs, la légère reprise observée sur le marché de la transaction reste encore insuffisante pour débloquer la situation du locatif. Décryptage avec l’Observatoire Guy Hoquet Location sur la période janvier-septembre.

Une offre de biens mis en location qui ne parvient pas à satisfaire la demande

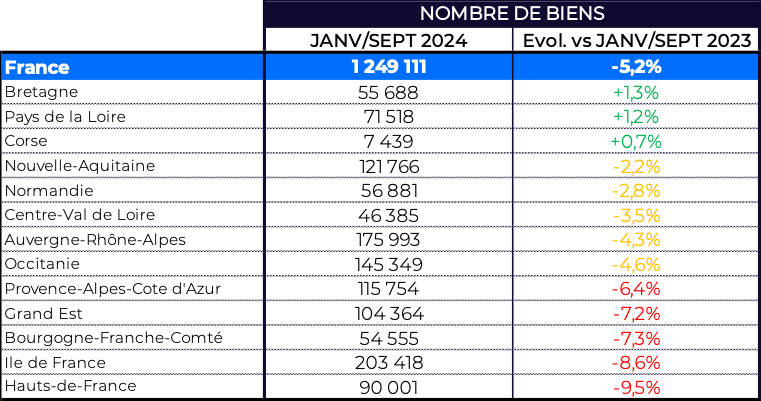

Le nombre de biens mis en location est globalement insuffisant pour satisfaire une demande en hausse continue : -5,2% vs janvier-septembre 2023. Cependant, les situations peuvent varier selon les régions, l’évolution démographique, l’attractivité économique et touristique ou encore de la difficulté d’accès à la propriété.

Globalement, on observe 3 typologies de marché l’extrême Ouest du pays voit l’offre de biens mis en location progresser : +1,3% en 1 an en Bretagne et +1,2% dans les Pays de la Loire, la moitié Est connait une forte contraction de l’offre : de -6,4% en Provence-Alpes-Côte d’Azur à -9,5% dans les Hauts-de-France. Quant aux autres régions, elles sont en recul sur cet indicateur, mais dans une moindre mesure par rapport à la moyenne nationale : de -4,6% en Occitanie à -2,2% en Nouvelle-Aquitaine.

« La situation est particulièrement tendue sur le marché locatif : la demande reste très forte, alors que le nombre de logements proposés est en net recul. C’est une conséquence directe de 3 facteurs : la contraction brutale du marché de la transaction, la baisse de la construction dans le neuf, et les contraintes fiscales et réglementaires qui se durcissent pour les propriétaires », analyse Stéphane Fritz, président de Guy Hoquet l’Immobilier.

Un déséquilibre entre l’offre de biens en location longue durée non meublés et meublés

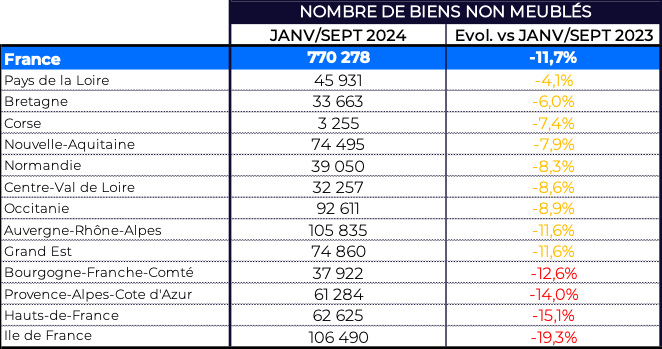

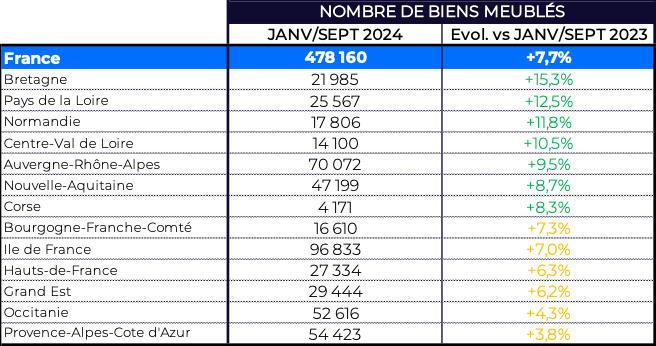

Dans le détail, il faut aussi noter le très fort déséquilibre qui s’est installé entre l’offre de biens en location longue durée non meublés et meublés (hors location saisonnière). En effet, l’offre de biens loués vides – qui représente plus de 60% de l’offre locative totale – est en très fort retrait : -11,7% en 1 an pour l’ensemble du territoire, quand le meublé affiche +7,7%. Les avantages fiscaux, les loyers plus élevés et la flexibilité que permet le bail meublé lorsque le bailleur souhaite reprendre son logement représentent des éléments favorables à ce marché en comparaison avec celui de la location vide.

Toutes les régions enregistrent une forte contraction sur le segment du non meublé. Cependant, les écarts sont importants selon les régions : -4,1% en Pays de la Loire, mais -19,3% en Ile de France ! Ici, il faut souligner que l’organisation des Jeux Olympiques 2024 a pu influencer la tendance observée.

Dans le même temps, l’ensemble des régions voit l’offre sur le segment des meublés progresser nettement, notamment dans celles où ce type de biens était moins courant jusqu’à présent : +15,3% en 1 an en Bretagne, +12,5% dans les Pays de la Loire ou encore +11,8% en Normandie.

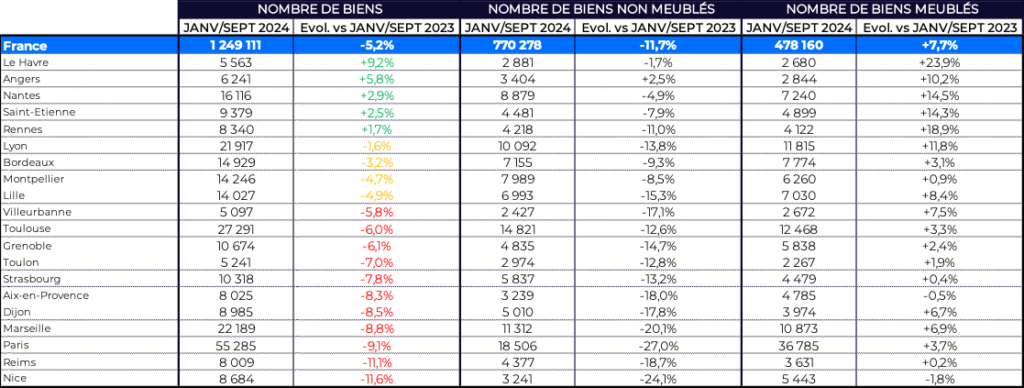

Offre locative dans les 20 + grandes villes de France

Parmi les 20 plus grandes villes de France, les tendances sont contrastées, en lien notamment avec l’offre de locations meublées :

¼ des villes voit l’offre de biens mis en location augmenter en 1 an, essentiellement dans l’Ouest du pays avec Le Havre à +9,2%, Angers à +5,8%, Nantes à +2,9% ou encore Rennes à +1,7%. Ces villes ont en commun d’avoir vu l’offre de meublés fortement progresser pendant la période.

¼ connait un contraction de l’offre inférieure à la moyenne nationale (-5,2% en 1 an) et cela concerne les villes avec une forte offre locative comme Lille à -4,9%, Montpellier à -4,7%, Bordeaux à -3,2% ou encore Lyon à -1,6%.

½ voit le nombre de biens mis en location se réduire très fortement, essentiellement dans le sud de la France, de -5,8% à Villeurbanne à -11,6% à Nice. Dans ces villes, la forte baisse de l’offre de biens vides n’a pas été compensée par la mise sur le marché de meublés.

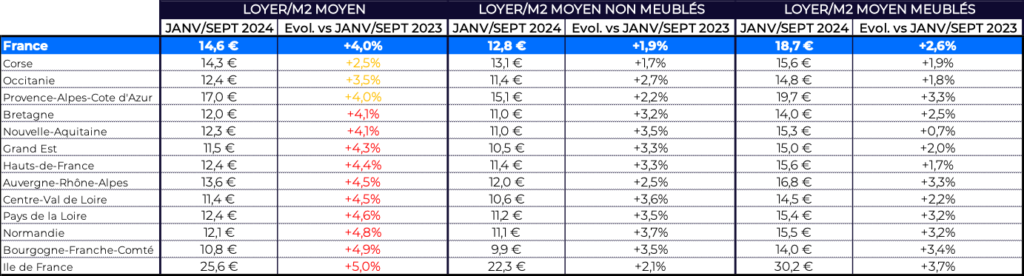

Une tendance à la hausse des loyers sur tout le territoire

Toutes les régions connaissent une tendance générale à la hausse des loyers, de façon relativement homogène : de +2,5% en 1 an en Corse à +5,0% en Ile de France. En revanche, les écarts sont conséquents en termes de valeur : la Bourgogne-Franche-Comté est la région la plus accessible à 10,8 €/m², quand l’Ile de France est la plus onéreuse à 25,6 €/m² !

Et si, logiquement, les loyers/m² des logements vides sont systématiquement inférieurs à ceux des meublés, les hausses sont notables dans toutes les régions, dans des proportions équivalentes.

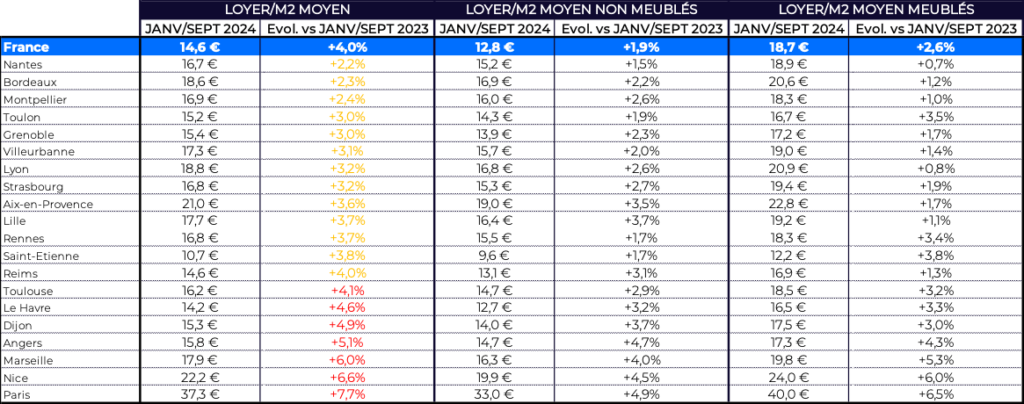

Loyer/m² moyen dans les 20 + grandes villes de France

Parmi les 20 villes les plus peuplées, si toutes connaissent une hausse du loyer/m² moyen sur la période janvier-septembre 2024, 3 se distinguent particulièrement : Paris à +7,7%, Nice à +6,6% et Marseille à +6%. Des villes qui ont connu une très forte hausse de la part des biens meublés dans leur offre locative, tandis que les loyer/m² moyens pratiqués sont supérieurs de plus de 20% à ceux des non-meublés !

Le marché de la location, un marché de report sous contraintes

La location est devenue un marché de report dans le domaine du logement, car même si l’accès à la propriété reste une priorité pour les Français, cet objectif est difficile à concrétiser depuis 2 ans. En effet, bien que le pouvoir d’achat immobilier semble se reconstituer progressivement depuis septembre, avec des conditions de crédit assouplies et des taux d’emprunt en baisse, ces taux demeurent élevés, loin des niveaux observés lors des années précédentes, qui étaient les plus favorables pour les acheteurs.

Cette situation entraîne une forte croissance de la demande locative, tandis que l’offre se réduit, provoquant une hausse des loyers.

Une pénurie de biens qui s’explique par plusieurs éléments

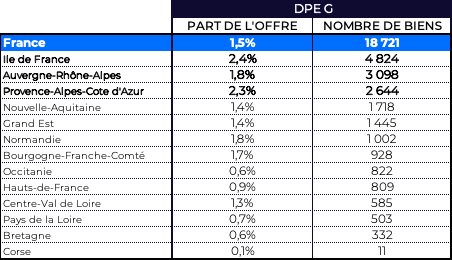

Plusieurs facteurs expliquent cette pénurie de biens : l’arrivée croissante de nouveaux entrants sur le marché locatif (dont les étudiants avec une estimation à 1,8 million de personnes en 2024 vs 1,6 million en 2020 et les jeunes actifs), des locataires qui restent dans leur logement plus longtemps (7 ans en moyenne vs 6 ans en 2020) car ils n’ont pas pu acheter, à cause des taux de crédit qui ont bondi, de l’inflation et du contexte économique instable -> autant de logements qui ne reviennent pas sur le marché pour répondre à la demande, des investisseurs locatifs découragés par la hausse brutale des taux de crédit immobilier, les nombreuses contraintes règlementaires et fiscales qui pèsent sur les investisseurs (encadrement des loyers, normes énergétiques, IFI, plus-value à la revente …), une production de logements neufs en fort recul (estimation à -20% en 1 an, à fin août 2024) -> des logements qui permettaient aussi l’investissement locatif, notamment avec l’incitation PINEL, et alimentaient donc le marché locatif, et, au 1er janvier 2025, l’interdiction de location des logements classés en DPE G (soit environ 755 000 logements selon les estimations de l’ADEME), qui seraient susceptibles d’être retirés du marché locatif.

Pour illustrer l’impact d’interdiction de mise en location des logements classés en DPE G, l’Observatoire Guy Hoquet Location a simulé l’impact à partir des données de mises en location de janvier-septembre 2024 : l’ensemble du territoire aurait perdu 1,5% de l’offre locative globale soit 18 721 biens et les régions les plus touchées auraient été l’Ile-de-France (-4 824 biens soit -2,4% de l’offre locative sur la période), l’Auvergne-Rhône-Alpes (-3 098 biens soit -1,8%), et la Provence-Alpes-Côte d’Azur (-2 644 biens soit -2,3%), où l’offre locative est déjà en forte diminution.

« Il semblerait que des ajustements soient envisagés par les pouvoir publics. En effet, Madame la ministre du Logement, Valérie Létard, a indiqué en octobre dernier que le calendrier pourrait être adapté pour les logements en copropriété, reconnaissant les difficultés liées à la prise de décision collective et à la réalisation de travaux dans ces structures. A suivre car sur l’ensemble du parc locatif, les biens classés G représentent environ 755 000 logements ! », précise Stéphane Fritz.

Guy Hoquet l’immobilier innove pour améliorer l’expérience client

Pour accompagner ces évolutions liées à la tension observée sur le marché locatif, Guy Hoquet l’Immobilier innove en mettant en place un outil dédié et 100% digitalisé permettant de fluidifier le parcours du candidat locataire et d’améliorer l’expérience client.

La démarche est très simple : le candidat locataire dépose son dossier en ligne et l’outil vérifie l’authenticité des informations et des documents en 60 secondes par l’intermédiaire de la solution Vialink. L’agence Guy Hoquet l’Immobilier reçoit un rapport sur la qualité du dossier et peut contacter directement le candidat locataire pour organiser une visite du logement.

Cet outil permet ainsi à tous de gagner du temps et de sécuriser les dossiers de location pour planifier uniquement des visites qualifiées. Et les collaborateurs du réseau Guy Hoquet l’Immobilier peuvent donc consacrer plus de temps à l’essentiel : la découverte et à l’accompagnement de leurs clients !