Votre avis

Votre avis

Bilan immobilier 2025 (FNAIM) : Après trois années de crise, le marché de l’ancien retrouve des couleurs

Après trois années de crise, le marché immobilier ancien a renoué avec la croissance en 2025. Selon la FNAIM, les transactions repartent à la hausse et les prix se stabilisent, malgré une reprise encore fragile.

© adobestock

Les prix de l'ancien ont pogressé de plus de 8% en 2025 selon la FNAIM.

la FNAIM dresse le bilan du marché immobilier en 2025. Après trois années de recul marqué de l’activité, le marché de l’ancien a renoué avec la croissance : les volumes de transactions repartent à la hausse, les prix se stabilisent et les conditions de financement se normalisent. Le marché immobilier sort progressivement de la crise, même si la reprise demeure fragile.

L’essentiel

- 940 000 transactions dans l’immobilier ancien en 2025, après un point bas en 2024

- Reprise confirmée, mais encore fragile selon la FNAIM

- Prix en légère hausse : +0,8 % sur un an, au rythme de l’inflation

- Taux de crédit stabilisés autour de 3 %

- Perspectives 2026 : entre 960 000 et 980 000 ventes attendues

Un redémarrage confirmé, mais encore contenu

Le redémarrage anticipé par la FNAIM dès janvier 2025 s’est concrétisé. Après avoir atteint un point bas en 2024, avec 845 000 ventes sur un an, le marché de l’ancien a progressé en 2025 pour atteindre 940 000 transactions.

« Les chiffres du marché immobilier le confirment : après trois années de crise, le marché de l’existant retrouve des couleurs, explique Loïc Cantin, président de la FNAIM. Les ventes repartent, les prix se stabilisent, et l’activité retrouve ainsi un niveau proche de celui observé en 2023, bien qu’encore éloigné du pic historique de 2021 (1 230 000 ventes). »

Toutefois, la dynamique observée en début d’année tend à s’essouffler depuis quelques mois. La reprise demeure freinée par un environnement économique et politique incertain, qui continue de peser sur la confiance des ménages, par la hausse des droits de mutation à titre onéreux (DMTO) intervenue en 2025 dans la majorité des départements, ainsi que par une pénurie persistante de logements à la location.

« Cette reprise, bridée par l’incertitude politique et fiscale et la défiance persistante des ménages comme des investisseurs reste fragile. Le logement a besoin d’un véritable choc de confiance. Sans stabilité et sans vision d’ensemble, les signaux positifs observés ne suffiront pas à enrayer la crise structurelle que traverse le pays. » note Loïc Cantin.

Par ailleurs, les taux de crédit immobilier ont cessé de baisser depuis la mi- 2025 et se stabilisent autour de 3 %.

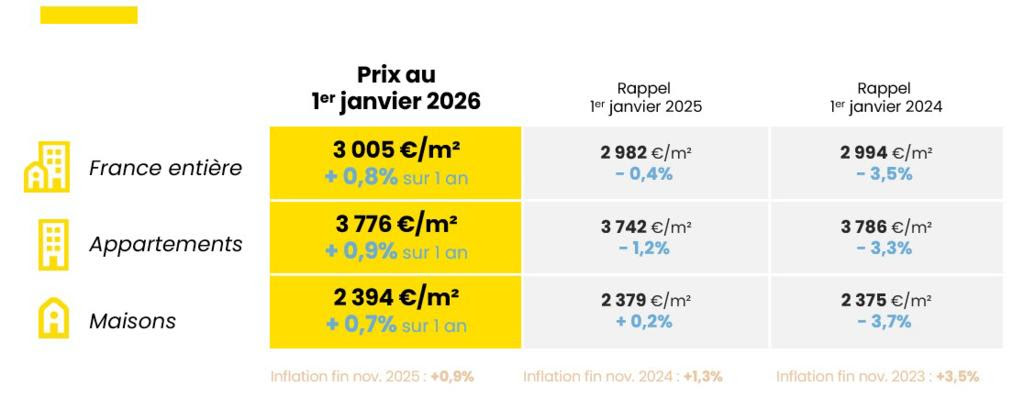

Des prix en légère hausse, au rythme de l’inflation

Après une baisse marquée en 2023 (-3,5 % sur douze mois glissants), puis une quasi-stabilité en 2024 (-0,4 %), les prix des logements anciens enregistrent une légère progression en 2025. Au 1er janvier 2026, ils augmentent de +0,8 % sur un an, soit un rythme comparable à celui de l’inflation (+0,9 %).

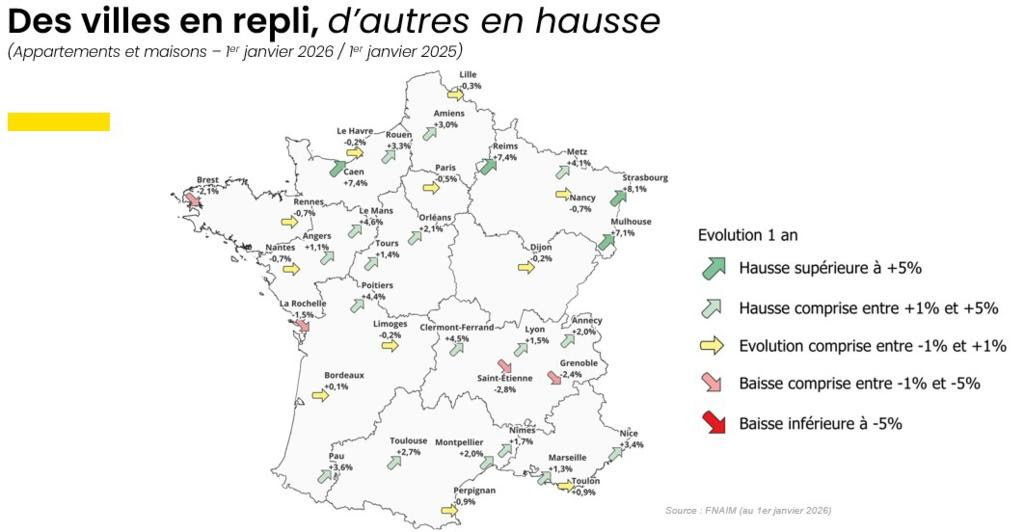

Les écarts territoriaux, très marqués ces dernières années, tendent à se réduire. Les hausses les plus notables sont observées en Île-de-France (+1,6 %) ; dans les périphéries des dix plus grandes villes de province (+2,1 %) et dans les villes moyennes (+2,1 %).

À l’inverse, les prix reculent légèrement à Paris (-0,5 %) et dans les communes rurales (-0,1 %).

Cette stabilité globale masque toutefois des situations locales contrastées. Certaines villes enregistrent encore des baisses modérées, comme Saint-Étienne (-2,8 %), Grenoble (-2,4 %) ou Brest (-2,1 %), tandis que d’autres affichent des hausses nettement supérieures à la moyenne nationale, notamment Strasbourg (+8,1 %), Mulhouse (+7,1 %), Caen (+7,4 %) ou Reims (+7,4 %).

Sur dix ans, les prix progressent sur l’ensemble du territoire, à l’exception de Paris (-10,4 %) et de l’Île-de-France (-5 %).

Perspectives 2026 : une poursuite de la reprise, sous conditions

En 2026, la FNAIM anticipe une poursuite de la hausse des transactions, à un rythme plus modéré qu’en 2025, avec un volume compris entre 960 000 et 980 000 ventes. Les prix devraient progresser légèrement, de l’ordre de +1 % à +2 %.

Néanmoins, l’incertitude politique persistante et l’absence d’une politique du logement lisible et volontariste continuent de peser sur les perspectives et pourraient freiner durablement l’installation de la reprise.