Votre avis

Votre avis

Les agents immobiliers doivent-ils avoir peur des réseaux de mandataires?

Opposer les agents immobiliers et réseaux de mandataires est un combat d’arrière-garde. L’analyse pertinente de Sophie Saraga.

© adobestock

Un combat d’arrière garde, la guerre n’aura pas lieu

Paru dans Capital, l’article d’Henri BUZY-CAZAUX du 12 Avril 2021 résume parfaitement la situation. Paru la même année, le livre blanc de Vincent PAVANELLO est en accord sur l’enjeu de l’intégration définitive des réseaux de mandataires aux instances décisionnaires, aussi :

« Le marché de l’intermédiation est un marché en forte croissance où la prospérité des uns ne se fait pas au détriment des autres. Le nombre de collaborateurs (salariés ou indépendants) dans les agences immobilières traditionnelles a augmenté au cours des dernières années alors même que les réseaux de mandataires prenaient leur envol. Sortons d’une forme de défiance et essayons d’apprendre à mieux nous connaitre[2]».

Avec la récente entrée au capital d’Insight Partners, IAD veut doubler sa part de marché d’ici 2027, avec un chiffres d’affaires de 400 Millions d’euros en 2021, soit 40% de croissance.

Dopés par la révolution numérique des métiers de l’immobilier, on peut en croire Clément DELPIROU. Ce sera chose faite dans cinq ans.

Passés maître dans la mutualisation des coûts, CAPIFRANCE et OPTIMHOME, passaient déjà, en 2016, sous le pôle immobilier DIGIT RE GROUP, filiales du groupe emblématique ARTEMIS, détenu par la famille PINAULT.

Année emblématique puisque l’UNIS intègre, en plus de ses 2200 agences immobilières traditionnelles, OPTIMHOME et CAPIFRANCE, puis SAFTI et IAD qui suivront.

Avant sa revente à LFPI en 2018, DIGIT RE pèse 16O M d’€, soit une croissance de 60%.

Quinze ans après leur arrivée dans le paysage de l’immobilier résidentiel, les « nouveaux entrants » ne le sont presque déjà plus.

Ce sont plutôt les crises économiques successives qui ont fait du mal aux agences traditionnelles.

La fermeture inédite fermeture inédite des agences immobilières que soulève M. Raymond Couderc (Hérault – UMP),dans sa question écrite n° 10619, publiée dans le JO Sénat du 27/02/2014 démontre bien que l’essor des réseaux de mandataires est décorrélé de ce phénomène inquiétant.

Voici ce que l’on peut dire p 515 : « L’Hérault a accusé en 2013 une baisse de 9,2% des ventes de biens immobiliers….cette baisse a un effet dramatique pour les acteurs de l’immobilier. …ce sont cent agences, sur les sept cents que compte l’Hérault, qui ont déposé le bilan, soit 14 ?28% des agences immobilières du département. Et en France, ce sont quelques 3 000 agences qui ont fermé, en 2013, engendrant ainsi la destruction de 8 000 à 10 000 emplois sur un total de 300 000 postes ».

L’arbre qui cache la forêt

Le cycle des crises économiques

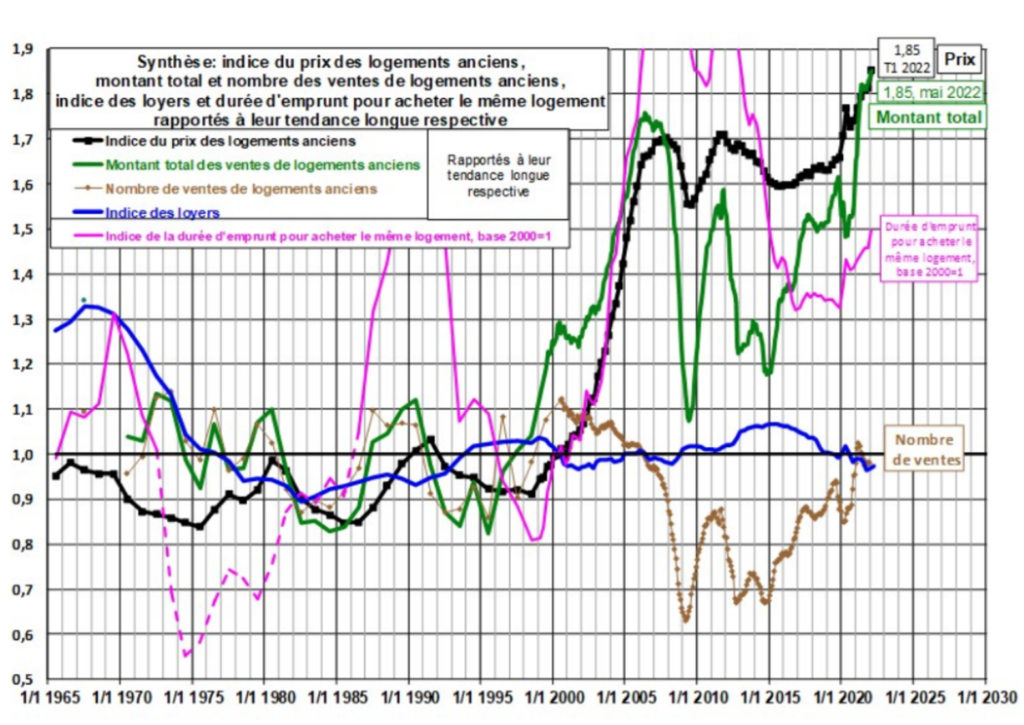

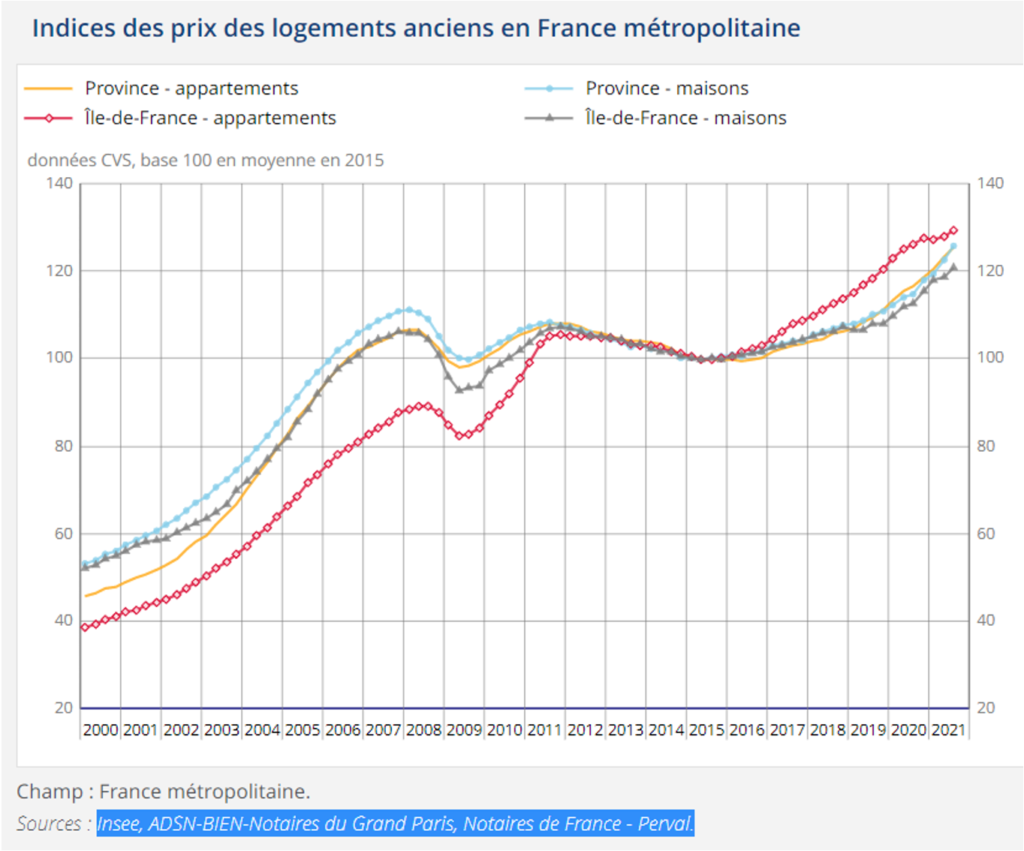

Durant les années 2008 à 2013, les biens anciens ont continué leur flambée des prix dans les métropoles, dont Paris, à contrario d’autres pays européens.

Cependant, prenons le total des transactions, qui pour nous est l’indicateur clef.

Dans la courbe de Jacques FRIGGIT, spécialiste sur ces questions des prix immobiliers rapportés au pouvoir d’achat des ménages, on observe en 2013 une baisse significative des mutations dans le résidentiel ancien. La bulle allait-elle éclater ?

En effet, plusieurs facteurs se sont cumulés[1] : temps d’adaptation des vendeurs au marché baissier qui induit un ajustement différé des prix, restrictions des conditions de crédit[2], dette souveraine[3], taux d’usure[4], quasi disparition des primo-accédants…

Autant d’éléments venant nous rappeler la situation d’aujourd’hui, celle du POST-COVID et de la guerre en Ukraine qui mettent en exergue deux dynamiques concomitantes : Province/Ile-de-France.

Un nouveau visage de la France des territoires? Un rééquilibrage des migrations résidentielles ? Tel n’est pas notre sujet aujourd’hui. Cependant, il nous faudra analyser les données sur le moyen-long terme.

La responsabilité de l’agent

S’il veut s’inscrire durablement dans la profession d’Agent, la pugnacité du professionnel dans sa pratique quotidienne du métier ainsi que son souci de responsabilité dans les actions qu’il entreprend, sont deux qualités constantes dont il doit faire preuve.

L’article précédent en a longuement fait état.

L’habit ne faisant pas le moine, Lise BERNARD nous explique remarquablement bien qu’à toutes les strates de responsabilités, les professionnels de l’immobilier sont en situation de fragilité : « En tant que chefs d’entreprise, les directeurs d’agences immobilières n’ont pas de sécurité de revenus…les négociateurs, qu’ils soient indépendants ou salariés, sont aussi très exposés au marché…Les modes de rémunération des négociateurs ressemblent en fait davantage à des charges variables : les négociateurs ont des revenus, en partie au moins, proportionnels à leurs résultats [5]».

Des recommandations des syndicats aux lois Alur, ELAN, Climat Résilience, on note depuis 10 ans que les lignes bougent. En tant qu’acteur économique de la ville, les Agents ont un rôle sur « la répartition des populations dans l’espace, les pratiques discriminatoires et l’ajustement entre l’offre et la demande[6]».

La population des Agents ne devrait-elle pas exercer, au travers de comités consultatifs locaux et régionaux, sa propre influence sur sa trajectoire ?

Tandis que la génération des Millenials déménagera jusqu’à dix fois dans sa vie et que l’accès à la propriété n’est plus un rite de passage à l’âge adulte, les consomm’acteurs sont désormais soucieux de leur impact sociétal, augurant par là-même de nouvelles manières de fabriquer, construire, gérer et transmettre leur patrimoine.

Robin RIVATON nous l’explique fort bien : « L’innovation dans la construction débute avec les matériaux de construction…La plus grande usine de production de verre électrochrome au monde a été implantée au Minnesota par Saint-Gobain[7] ».

On est bien loin des querelles de chapelles et Bernard CADEAU l’a bien compris en créant PARTAGE +, une plateforme de partage de mandats exclusifs dédiée aux professionnels, pour une véritable adéquation entre besoins des professionnels et besoins des consomm’acteurs.

Enfin, le jeu des avantages concurrentiels à tous prix mène le professionnel à ce genre d’ aberrations. Cette course à la différenciation des acteurs sur telle ou telle option dans le contrat est censée apporter une plus-value par rapport au confrère/concurrent.

Dans les faits, elle n’a de différent que le nom. Dans le jeu des comparaisons entre professionnels, le consommateur s’en aperçoit avec un peu d’expérience.

Le consommateur ne mérite-t-il pas mieux ?

Dans ce jeu de l’hyper concurrence, maintenir un haut niveau d’éthique relève d’une stratégie plus exigeante et complexe qu’il n’y paraît.

Aussi, lorsque l’on doit gagner la confiance de ses clients, cela implique de « conquérir une crédibilité [8]», qui « ne relève pas, pour les agents immobiliers, de la même difficulté selon la position sociale de leur interlocuteur : l’exercice est d’autant plus délicat qu’ils ont affaire à un client de milieu social élevé [9]».

Enfin, du double enjeu d’un marché paradoxal où la flexibilité de l’emploi s’apparente aux pratiques du marché secondaire – dont celle de la substituabilité des salariés[4] – la règlementation de plus en plus exigeante oblige aux pratiques du marché primaire où prévalent la « nature des qualifications, les salaires et la valeur des compétences ».

A quand une formation d’Agent Immobilier élargie et de haut niveau ?

A quand l’exigence d’un ticket d’entrée réévalué ?

A mon échelle d’enseignante, je propose que nous nous fixions cette mission.

[1] Journal Officiel de l’Union Européenne, « ALERTE DU COMITÉ EUROPÉEN DU RISQUE SYSTÉMIQUE du 27 juin 2019 concernant des vulnérabilités à moyen terme du secteur immobilier résidentiel en France (CERS/2019/12) (2019/C366/09) »,https://www.esrb.europa.eu/pub/pdf/warnings/esrb.warning190923_fr_warning~48c2ad6df4.fr.pdf. [2] https://www.economie.gouv.fr/files/2021-01/Recommandation_R-HCSF-2021-1.pdf?v=1625159339. [3] https://fr.countryeconomy.com/gouvernement/ratings. [4] Stéphane GERARD, dirigeant du cabinet IPSUM Conseil : « Les futurs emprunteurs vont pouvoir souffler un peu, le taux d’usure au 1er juillet va augmenter de 0.15 à 0.20 pts selon la durée. Ce seuil qui ne doit pas être dépassé par le TAEG qui lui même regroupe tous les coûts de crédit, était bas jusqu’à aujourd’hui et ne permettait pas toujours de pouvoir emprunter malgré un taux d’endettement inférieur à 35% et un apport suffisant », in https://fr.linkedin.com/company/ipsum-conseil?trk=organization_guest_main-feed-card_feed-actor-name. [5] BERNARD Lise, La précarité en col blanc, PUF, Le Lien Social, page 8, 2017. [6] Op.cit pp 14-15. [7] RIVATON Robin, L’Immobilier demain, DUNOD, 2020, pp 84-86. [8] BERNARD Lise, op.cit page 129. [9] BERNARD Lise, ibidem. [10] MENGER Pierre-Michel, Portait de l’Artiste en travailleur, Métamorphoses du capitalisme, La République des Idées, Seuil, 2002, pp 62-63.