Votre avis

Votre avis

Crédit immobilier : La hausse des taux se poursuit, la capacité d’emprunt a reculé de 16,7% en 2023

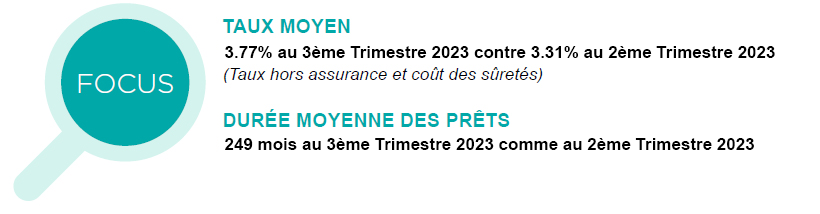

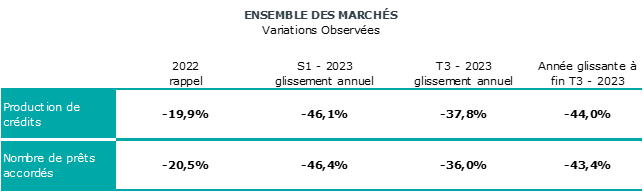

Au 3ème trimestre 2023, le taux moyen des crédits immobiliers s’est établi à 3.77% hors assurances et coût des sûretés selon Crédit Logement. Les ménages ont perdu 16,7% de capacité d’emprunt depuis le début de l’année.

© adobestock

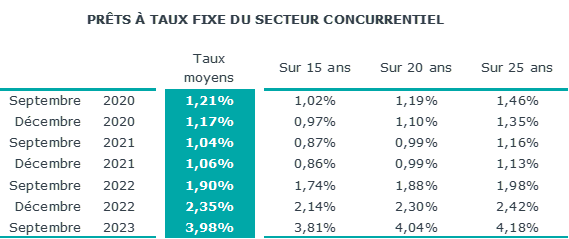

Au 3ème trimestre 2023, le taux moyen des crédits du secteur concurrentiel s’est établi à 3.77%. La remontée du taux moyen s’est poursuivie sans répit pendant l’été.

La hausse est même presque deux fois plus forte qu’en 2022 : sur les 9 premiers mois, le taux moyen a progressé de + 163 points de base – pdb -, contre + 84 pdb.

Les revalorisations mensuelles du taux d’usure permettent aux établissements bancaires d’augmenter les taux des crédits accordés.

Confrontés à une nette progression du coût des ressources, dont le taux de refinancement de la BCE porté à 4.50 % fin septembre 2023, les banques peuvent ainsi relever lentement la profitabilité des nouveaux crédits et faire face à la nécessité de « marger » sur la production, comme les autorités monétaires leur imposent.

En septembre, le taux sur l’ensemble du marché atteint 3,98%.

Sur les prêts immobiliers à 25 ans, ils dépassent 4.15% pour les ¾ des emprunteurs, avec un maximum à 5.15% selon L’Observatoire Crédit Logement CSA.

Cette barrière des 4.15 % est franchie pour la moitié des emprunteurs. Il faut revenir au printemps 2011 pour observer une configuration de taux comparable.

La durée moyenne en voie de stabilisation à 20 ans et 9 mois

Au 3ème trimestre 2023, la durée moyenne des prêts accordés reste à 249 mois, soit 20 ans et 9 mois.

Bien qu’élevée, la durée actuelle ne suffit plus à amortir ni la hausse des prix et des taux, ni le niveau d’apport personnel exigé sur les capacités d’emprunt des ménages.

La hausse des taux des crédits neutralise l’avantage d’un allongement des durées pour la plupart des emprunteurs cherchant à alléger leur taux d’effort. L’augmentation des taux a réduit de 16.7 % la capacité d’emprunt des ménages en 2023.

Par exemple, un ménage qui pouvait emprunter 100 K€ à la fin de 2022, ne peut plus emprunter que 83.3 K€ en septembre 2023.

Néanmoins, l’évolution de l’apport personnel observée depuis décembre 2021 a eu un impact dépressif sur la demande 4 fois plus important que la hausse des taux des crédits.

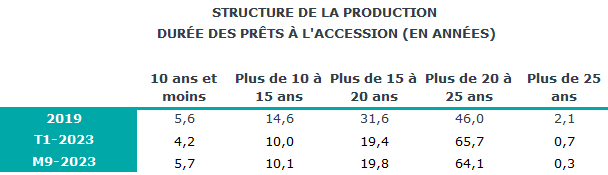

La stabilisation de la durée moyenne se répercute sur la structure de la production.

En septembre 2023, 64.1% des prêts bancaires à l’accession à la propriété ont été octroyés sur une durée comprise entre plus de 20 ans et 25 ans, contre 65.7 % au 1er trimestre.

En 2019, avant la recommandation du HCSF, le poids relatif de cette tranche de durées s’établissait à 46.0 %.

Crédit immobilier

Le niveau d’apport personnel recule

Depuis le début de l’année, les revenus des emprunteurs s’élèvent à un rythme plus rapide que l’indice des prix à la consommation. La demande et le marché se transforment, et le niveau d’apport personnel recule doucement, l’effort supplémentaire demandé jusqu’alors n’étant plus supportable pour les ménages modestes notamment.

Tous les ménages sont maintenant contraints à des concessions sur leurs projets (surface et qualité des biens, localisation, …) et le coût des opérations réalisées recule, après plusieurs années de progression rapide (–6.1% pour les 9 premiers mois de l’année).

Le coût relatif diminue donc rapidement à 4.0 années de revenus au 3ème trimestre contre 4.6 années de revenus, il y a un an. Il est donc revenu à son niveau du 1er trimestre 2015, avec une baisse équivalente à un recul des prix de l’immobilier de 12.5 %, mais sans que la demande ne se redresse.

Une reprise qui sera lente

Les revalorisations du taux d’usure intervenues depuis le début de l’année ont facilité un accroissement des taux des crédits immobiliers. L’horizon du marché semble donc s’éclaircir, en réponse à la remontée de la profitabilité de la production nouvelle.

Durant le 3ème trimestre, l’activité du marché des crédits a relativement bien résisté, mieux que les années précédentes. A l’habitude, cette période enregistre un repli de la demande saisonnier : par exemple durant le 3ème trimestre 2019, l’activité avait fléchi -16.8 % pour la production par rapport à celle du 2ème trimestre. Cette année, le repli a été moindre, de – 11.5 % pour la production et nettement moins prononcé que l’année dernière.

Cela témoigne d’un frémissement de l’offre bancaire.

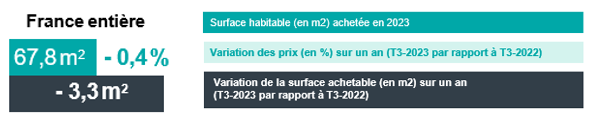

Capacité des ménages à acheter : -3,3 mètres carrés en un an

Depuis l’été 2022, la hausse des taux s’est amplifiée et la poursuite de la hausse des prix a écarté du marché de plus en plus de candidats à un achat immobilier, même parmi ceux appartenant à des tranches de revenus supérieures, mais insuffisamment dotés en apport personnel.

Même si la hausse des prix des appartements anciens a freiné depuis le printemps dernier (- 0,9 % sur un an à fin septembre 2023 et + 3.8 % par an depuis fin 2019), l’augmentation des taux d’intérêt a provoqué une dégradation rapide de la capacité des ménages à acheter.

Ainsi après s’être accrue de 14.7 m² en 10 ans pour la France entière, la surface achetable a reculé de 3.3 m² depuis un an. Mais les évolutions restent très différentes selon les villes.