Votre avis

Votre avis

Immobilier (Bilan Laforêt) : Un marché entre rupture et résistance

Tendances par région, chiffres, ventes, prix … Comme tous les ans, le réseau Laforêt Immobilier livre son bilan annuel de l’année passée du marché immobilier français et ses perspectives pour 2024.

© adobestock

L’année 2023 se caractérise par un resserrement du marché immobilier, marqué par un repli des ventes, qui atteint -16 % sur un an, avec une accentuation notable au second semestre. Les taux d’intérêt, après une hausse ininterrompue depuis 2 ans, semblent enfin se stabiliser, et des ajustements mineurs ont été apportés aux critères du Haut Conseil de Stabilité Financière (HCSF) dans l’espoir de faciliter l’accès au crédit immobilier.

Malgré une baisse des prix qui se propage, les intentions d’achat sont en retrait, entraînant une contraction des projets immobiliers. Les délais de vente restent inférieurs à 3 mois, mais les négociations s’intensifient et se généralisent, les prix ne fléchissent pas aussi nettement qu’attendu. Cette conjoncture traduit un marché toujours en transition, confronté à de nombreux défis.

Une demande contrariée par les difficultés d’accès au crédit

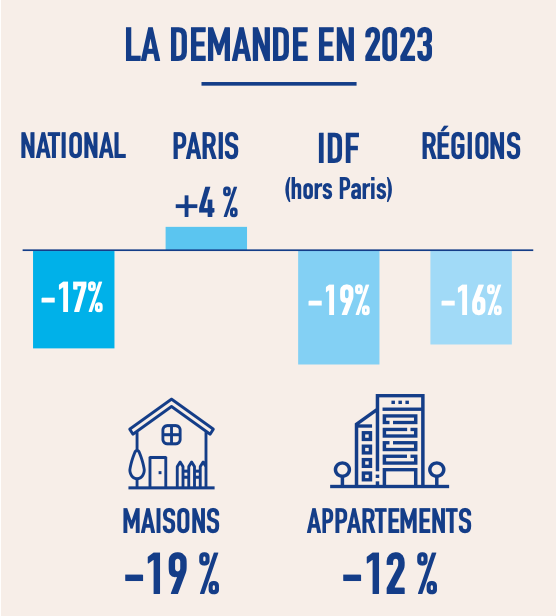

En décembre 2023, le marché de l’immobilier ancien affiche un recul notable de la demande sur un an, qui s’établit à -17 %. Cette décroissance s’explique en partie par la perte d’une frange des acquéreurs, qui ont préféré différer leur projet immobilier dans l’espoir de conditions plus favorables. Ce retrait coïncide avec une érosion du pouvoir d’achat, directement influencée par l’inflation, ainsi que par la hausse des taux d’intérêt, qui sont passés de 1,06 % en novembre 2021 à 4,22 % en novembre 2023.

Bien que des assouplissements mineurs aient été apportés aux conditions d’octroi de crédit par le Haut Conseil de Stabilité Financière (HCSF), leur impact reste à évaluer. Les acquéreurs se montrent également particulièrement attentifs à la réglementation, la performance énergétique des logements devenant un réel critère d’achat. Les primo-accédants, frappés durement par une perte de pouvoir d’achat, sont désormais moins présents sur le marché, sauf peut-être sur les territoires où l’immobilier reste abordable. Dans les métropoles, ils ne poursuivent leur projet que grâce au soutien familial, qui leur permet de se constituer un apport suffisant pour taper à la porte des banques. En revanche, les ménages les plus modestes et une majorité de primo-accédants ne bénéficiant pas de cette aide ont été chassés du marché.

Les investisseurs se font également plus rares, découragés par la multiplication des contraintes, telles que la rénovation énergétique, la hausse de la taxe foncière ou l’encadrement des loyers, qui ne cessent de gagner du terrain.

Quant aux secundo-accédants, désireux d’acquérir un logement plus confortable, ils se retrouvent contraints de vendre avant d’acheter, ce qui engendre des difficultés supplémentaires. L’option du crédit relais, devenu coûteux en raison de l’envolée des taux, n’offre plus qu’une solution partielle.

À Paris, la situation est légèrement différente avec un retour timide des acquéreurs (+4 %), conséquence de trois années de baisse des prix.

En revanche, en Île-de-France, la demande chute de 19 % du fait d’une offre immobilière devenue onéreuse.

En régions, la baisse atteint 16 %, avec des disparités marquées selon les territoires. La tendance générale révèle un recul plus accentué pour les maisons (-19 %), ayant un coût plus élevé, que pour les appartements (-12 %).

Un renouveau de l’offre sur fond de pénurie

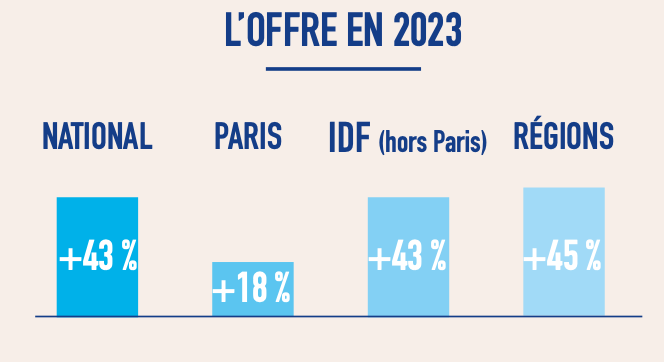

Sur l’année 2023, le marché de l’immobilier ancien est marqué par une augmentation significative de l’offre, avec une hausse de 43 % par rapport à 2022.

Ce phénomène résulte mécaniquement de la diminution du nombre de ventes et de l’allongement des délais de transaction, qui entraînent un accroissement des biens disponibles à la vente.

À Paris, cette croissance est plus contenue, avec seulement +18 %, soit l’équivalent de 2 ou 3 biens supplémentaires par agence immobilière. En Île-de-France (+43 %) et dans les régions (+45 %), la reconstitution de l’offre est notable, en corrélation avec le recul marqué des transactions. Les logements énergivores, classés F et G, représentent 16,1 % des biens mis en vente en 2023, une proportion en léger retrait par rapport à 2022 (17,4 %).

Un repli des ventes inédit

En 2023, le marché immobilier ancien fait face à une réduction notable des transactions, avec un repli global de 16 % par rapport à 2022 à l’échelle nationale.

Ce recul, qui s’est accentué progressivement depuis le début de l’année, est en partie attribuable à la hausse des taux d’intérêt, ainsi qu’à une confiance érodée des ménages dans l’avenir. Au premier trimestre, le retrait des volumes n’était que de 7 %, mais il a depuis connu une nette dégradation.

L’accès au crédit immobilier se révèle être un défi majeur, souligné par une chute de 40,3 % du nombre de prêts accordés en un an selon l’Observatoire Crédit Logement CSA.

Les agences immobilières du réseau Laforêt constatent une augmentation des refus, même pour des profils qui étaient auparavant éligibles. Parallèlement, et selon les régions, jusqu’à 20 % des transactions immobilières se réalisent sans recours à un crédit, une tendance motivée soit par l’exploitation de l’épargne familiale, soit par une réticence à emprunter dans un contexte de taux d’intérêt élevés.

Dans ce cadre, Paris se distingue par une résilience relative avec un recul moins prononcé des ventes, à -7 %. Cette résistance renforce l’attractivité de la capitale, perçue comme une valeur refuge.

L’Île-de-France, en revanche, connaît une situation plus difficile. Globalement, ses départements voient leurs volumes de vente chuter de 17 % sur un an.

La première couronne est particulièrement touchée, avec des baisses allant jusqu’à 18 %, notamment dans les départements des Hautsde-Seine (92) et de la Seine-Saint-Denis (93). Le premier, aligné sur les prix parisiens depuis 2 ans, connaît un recul de 19 % de son volume de vente, tandis que la Seine-Saint-Denis recule de 22 %. En contraste, la seconde couronne subit une baisse plus modérée de 13 %, soutenue par des prix attractifs, favorables aux primo-accédants, ainsi que par un assortiment immobilier plus large. En régions, la baisse est de 15 %, dans la lignée de la tendance nationale.

« Ce recul, qui s’est accentué progressivement depuis le début de l’année, est en partie attribuable à la hausse des taux d’intérêt, ainsi qu’à une confiance érodée des ménages dans l’avenir », précise Yann Jéhanno Président du réseau Laforêt.

Une baisse des prix de l’immobilier qui se propage

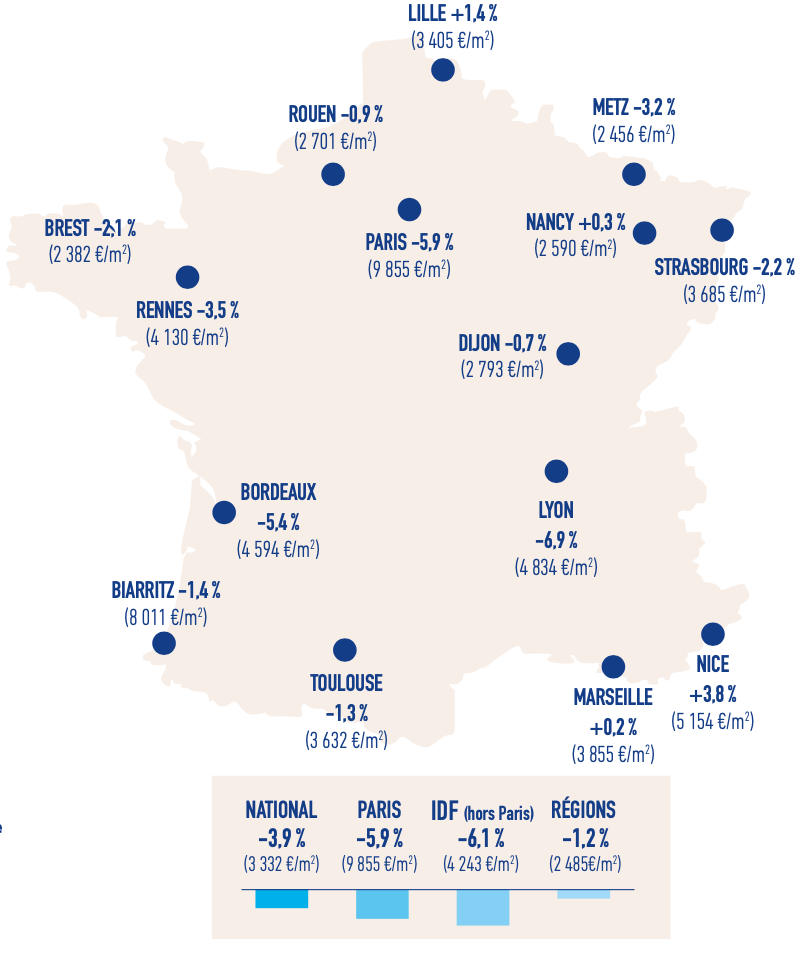

2023 voit une accélération notable de la baisse des prix dans l’immobilier ancien en France. Entre le 3e trimestre et la fin de l’année, ce recul s’est intensifié, passant de -3,1 % à -3,9 % à 3 332 €/m².

Paris illustre cette tendance avec un prix moyen tombé à 9 855 €/m², confirmant son passage sous la barre symbolique des 10 000 €/m². Parmi les arrondissements parisiens, 9 sont désormais en dessous : 10e , 11e , 12e , 13e , 14e , 18e , 19e , 20e et le 15e qui a rejoint ce groupe au dernier trimestre.

En Île-de-France, la baisse des prix est encore plus marquée, atteignant -6,1 % en un an à 4 243 €/m². Cette tendance est particulièrement prononcée en seconde couronne, où les Yvelines enregistrent un recul des prix de 5,9 %, le Val-d’Oise de 6,1 % et l’Essonne de 6,4 %.

Dans les régions, après un premier semestre de résistance où les prix avaient augmenté de 0,8 %, la fin d’année témoigne d’un basculement vers une baisse généralisée de -1,2 % à 2 485 €/m².

Plusieurs métropoles se distinguent dans ce contexte. Lyon subit un recul significatif de 6,9 % pour atteindre 4 834 €/m². Toulouse et Bordeaux voient leurs prix baisser respectivement de 1,3 % (à 3 632 €/m²) et de 5,4 % (à 4 594 €/m²). Rennes enregistre un retrait de 3,5 %, avec un prix moyen de 4 130 €/m², tandis que Strasbourg et Metz connaissent des baisses de respectivement 2,2 % (à 3 685 €/m²) et 3,2 % (à 2 456 €/m²). En revanche, Lille (+1,4 % à 3 405 €/m²), Marseille (+0,2 % à 3 855 €/m²) et Nice (+3,8 % à 5 154 €/m²) résistent à cette vague baissière.

« 2023 voit une accélération notable de la baisse des prix dans l’immobilier ancien en France. Entre le 3e trimestre et la fin de l’année, ce recul s’est intensifié, passant de -3,1 % à -3,9 % à 3 332 €/m² », reprend Yann Jéhanno.

À lire et à écouter aussi

Délais de vente : vendeurs et acheteurs engagent un bras de fer

L’année 2023 marque une évolution significative dans les délais de vente, avec une moyenne nationale qui s’établit désormais à 90 jours. Cet allongement des délais de vente signe la fin de l’ère des ventes accélérées, caractéristiques des 2 années précédentes. Ainsi, comparé à 2022, le délai moyen s’est allongé de 9 jours, soulignant la frilosité des acquéreurs.

À Paris, il a également augmenté, bien que de façon plus modérée, avec un rallongement de 2 jours en un an (82 jours). La capitale, perdant de sa fluidité exceptionnelle des années passées, maintient des délais de vente raisonnables. En revanche, en Île-de-France, le ralentissement est plus marqué avec un allongement de 14 jours pour atteindre 89 jours. Ce phénomène s’explique en partie par des prix qui se sont embrasés après les déconfinements.

En régions, les délais se sont également allongés de 8 jours, pour atteindre 90 jours. Toutefois, cette moyenne reste cohérente, surtout en comparaison avec les 118 jours observés il y a dix ans. Les acquéreurs deviennent plus prudents et hésitants, désirant s’assurer de la qualité de leur investissement en termes de localisation, d’agencement du logement, de prix d’achat et de performance énergétique (DPE). Cette prudence accrue, ainsi que les démarches préalables pour sécuriser le financement contribuent à l’allongement des délais.

Le DPE joue également un rôle crucial, surtout pour les logements énergivores. En 2023, un bien classé F nécessite en moyenne 119 jours pour trouver preneur et un logement G, 125 jours. Cette situation reflète l’impact de l’étiquette énergétique sur les décisions d’achat : d’un côté, une partie des acquéreurs évitent les logements énergivores et, de l’autre côté, ceux qui s’intéressent à ces biens anticipent des travaux de rénovation ou entretiennent de longues phases de négociation avec les vendeurs.

Des négociations plus fréquentes et plus substantielles

L’année 2023 se caractérise par une augmentation sensible des négociations lors des transactions immobilières, avec un taux moyen atteignant 5,72 %, soit une hausse de 1,1 point en un an. Cette tendance indique que les négociations sont non seulement plus nombreuses mais également plus importantes. À Paris, l’augmentation est de 1,03 point (4,45 %), tandis que pour l’Île-de-France, elle est encore plus prononcée (4,76 %, soit +1,30 point).

Cette évolution s’inscrit dans un contexte où le marché, ayant connu une flambée des prix à la suite de la crise du Covid-19, doit désormais s’adapter à une nouvelle réalité. En régions, le taux de négociation passe à 5,80 % (+1,15 point vs 2022), reflétant un certain « lâcher-prise » côté vendeurs.

Toutefois, une minorité d’entre eux tardent à faire des concessions, testant ainsi le marché, et les acquéreurs, de leur côté, n’hésitent pas à se montrer plus agressifs dans leurs offres, sachant que le temps joue en leur faveur, surtout dans un contexte de ventes contraintes et de prix à la baisse.

L’ampleur des négociations varie selon la classe énergétique des logements : pour les biens classés A ou B, le taux de négociation reste inférieur à 5,2 %, tandis qu’il approche les 7 % pour les logements F et G. Ces derniers subissent une « double peine » : non seulement leur prix est minoré lors de la mise en vente, mais ils font aussi l’objet de négociations plus âpres par la suite.

En 2022, alors que seulement 6 logements sur 10 étaient concernés par une négociation de prix, en 2023, cette proportion s’approche des 80 %. Les exceptions à cette règle sont les biens sans défauts, situés dans des quartiers prisés ou offrant des caractéristiques rares, comme un dernier étage avec terrasse ou une maison en front de mer. En dehors de ces cas, la majorité des logements font systématiquement l’objet de négociations.

A quoi doit-on s’attendre pour 2024 ?

« En 2023, le marché immobilier a connu une profonde rupture. Après deux années hors normes, nous avons assisté à un recul notable des ventes, en grande partie dû aux difficultés d’accès au financement et à l’impact de l’inflation sur le budget des ménages. Les taux d’intérêt élevés et les règles contraignantes du Haut Conseil de Stabilité Financière (HCSF), malgré un léger assouplissement, ont continué de freiner les acheteurs, tandis que la frilosité des banques a verrouillé le marché. », explique Yann Jéhanno.

Et de reprendre : » La baisse des prix, bien que réelle, ne suffit pas à elle seule à revitaliser le secteur. L’année a également été marquée par une augmentation de la pression fiscale et réglementaire sur les propriétaires et les bailleurs, rendant la situation encore plus complexe. Alors que 2024 commence avec quelques signaux positifs, comme le reflux de l’inflation et la stabilisation progressive des taux d’intérêt, l’absence de mesures de relance concrètes laisse présager un premier semestre en demi-teinte, dans la continuité des derniers mois. En effet, dans les conditions actuelles, il semble difficile d’envisager une véritable relance de l’accès au logement», conclut Yann Jéhanno.

Source : Laforêt Immobilier