Votre avis

Votre avis

Crédit immobilier : Enfin, les taux d’intérêts reculent !

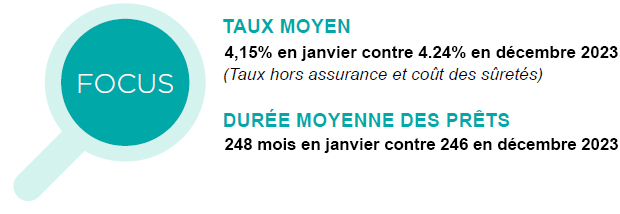

En janvier 2024, le taux moyen des crédits s’est établi à 4.15 % (4.08 % pour l’accession dans le neuf et 4.14 % pour l’accession dans l’ancien). L’Observatoire Crédit Logement/CSA livre son analyse du marché du crédit pour le mois de janvier.

© adobestock

Un taux moyen en baisse pour redynamiser une demande atone

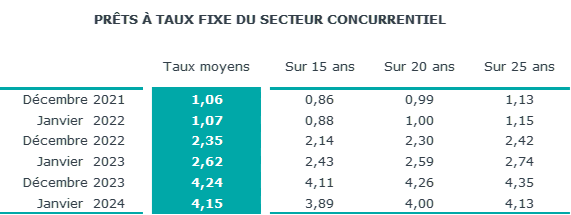

En janvier 2024, le taux moyen des crédits s’est établi à 4.15 % (4.08 % pour l’accession dans le neuf et 4.14 % pour l’accession dans l’ancien).

Après deux années de progression rapide, le taux moyen avait atteint 4.24 % en décembre 2023. Mais l’augmentation n’avait été que de 2 pdb, annonçant l’inflexion de la courbe des taux. La profitabilité des nouveaux crédits accordés s’est en effet relevée et se maintient avec la stabilité du taux de refinancement de la BCE, facilitant le relèvement de l’offre des banques.

La baisse du taux moyen constaté en janvier est rapide, de 9 pdb, en un mois. Et elle intervient dès ce début d’année quand habituellement c’est au printemps qu’interviennent de telles baisses. Mais cette année, les établissements bancaires cherchent à redynamiser le marché des crédits immobiliers. Face à une demande atone, ce changement de calendrier s’imposait.

Une durée moyenne qui revient à son niveau de septembre

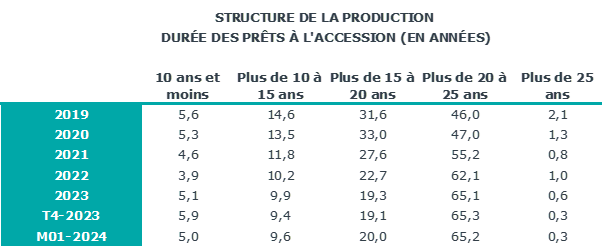

En janvier 2024, la durée moyenne des prêts accordés était de 248 mois (263 mois pour l’accession dans le neuf et 257 mois pour l’accession dans l’ancien).

La durée moyenne des crédits octroyés est quasiment stable autour de 20.7 ans depuis le printemps dernier, au-delà des fluctuations constatées d’un mois sur l’autre.

Mais même en tenant compte de la baisse récente des taux des crédits, une telle durée n’est pas suffisante pour compenser les niveaux des prix des logements ou amortir les conséquences du niveau des taux d’apport personnel exigés sur les capacités d’emprunt des ménages.

Car si l’annuité moyenne a diminué de 1.4 % en janvier en réponse à la baisse des taux des crédits, la capacité d’emprunt des ménages est toujours de 15.6 % inférieure à son niveau de décembre 2022 : un ménage qui pouvait emprunter 100 K€ à la fin de 2022, ne peut plus emprunter que 84.4 K€ en janvier 2024.

Un niveau de revenus en baisse : vers une nouvelle transformation du marche ?

En 2023, les revenus des emprunteurs ont augmenté de + 8.1 %. L’année 2024 commence sur un recul des revenus des emprunteurs (- 0.9 % en glissement annuel) amorçant peut-être une nouvelle transformation du marché.

La baisse des revenus constatée en janvier 2024 s’accompagne pourtant d’une nouvelle réduction du coût des opérations (- 4.2 % en GA) : mais sans qu’il soit encore possible d’identifier une éventuelle modification du modèle de déplacement de la demande à l’œuvre en 2023.

D’ailleurs le coût relatif qui a baissé rapidement en 2023 se maintient en janvier 2024 : avec 4.0 années de revenus, contre 4.2 années de revenus il y a un an à la même époque, à son niveau de 2015.

Dans le même temps, après un léger recul en 2023 (- 0.1 %, contre + 11.4 % en 2022), le niveau de l’apport augmente de nouveau doucement en janvier 2024 (+ 1.7 % en GA).

À lire aussi

Une activité des crédits en demi-teinte

L’horizon du marché s’est progressivement éclairci en 2023 avec la remontée de la profitabilité sur les nouveaux crédits. Après un rebond de l’activité constaté en novembre dans un environnement perturbé de surcroît par des évènements climatiques, le mois de décembre n’a pas été très bon.

L’année 2024 commence sur un mois de janvier en demi-teinte : certes les taux des crédits ont reculé, mais l’accès au crédit n’a pas été desserré par la Banque de France. Les incertitudes économiques se renforcent, mais d’après l’INSEE les intentions de réalisation de projets importants s’améliorent pour le troisième mois consécutif, grâce au ralentissement de l’inflation.

Aussi, le mois de janvier enregistre un rebond de la demande de crédits immobiliers : La production de crédits augmente de 8.5 % par rapport à décembre dernier, et le nombre de prêts accordés de 16.5 %.

Le rebond est encourageant, mais la reprise va être lente et hésitante. Néanmoins, la chute de l’activité devient moins intense de mois en mois, laissant escompter un retournement de conjoncture au cours de l’année 2024.

Mais compte tenu des évolutions constatées jusqu’à la fin du printemps 2023, la production de crédits mesurée en niveau annuel glissant en janvier 2024 reste en baisse de 42.6 % en glissement annuel et le nombre de prêts accordés de 39.2 %.