Votre avis

Votre avis

Pouvoir d’achat immobilier : +2 m² en 2025, mais toujours 13 m² perdus depuis 2020

Après avoir touché le fond fin 2023, le pouvoir d’achat immobilier se redresse légèrement en 2025. Portée par la stabilisation des taux et des prix, la surface finançable progresse, sans toutefois effacer les pertes accumulées depuis cinq ans. Le point avec Meilleurtaux.

© adobestock

Après des années de turbulences en 2022 et 2023 et une légère reprise en 2024, le marché immobilier français retrouve un certain équilibre en 2025.

La contraction du pouvoir d’achat des ménages est derrière nous, mais la combinaison d’une stabilisation des prix et des conditions de crédit ne permet pas de retrouver le pouvoir d’achat immobilier des années à taux faibles.

L’essentiel

- Le pouvoir d’achat immobilier ne se dégrade plus, mais ne retrouve pas son niveau des années de taux très bas.

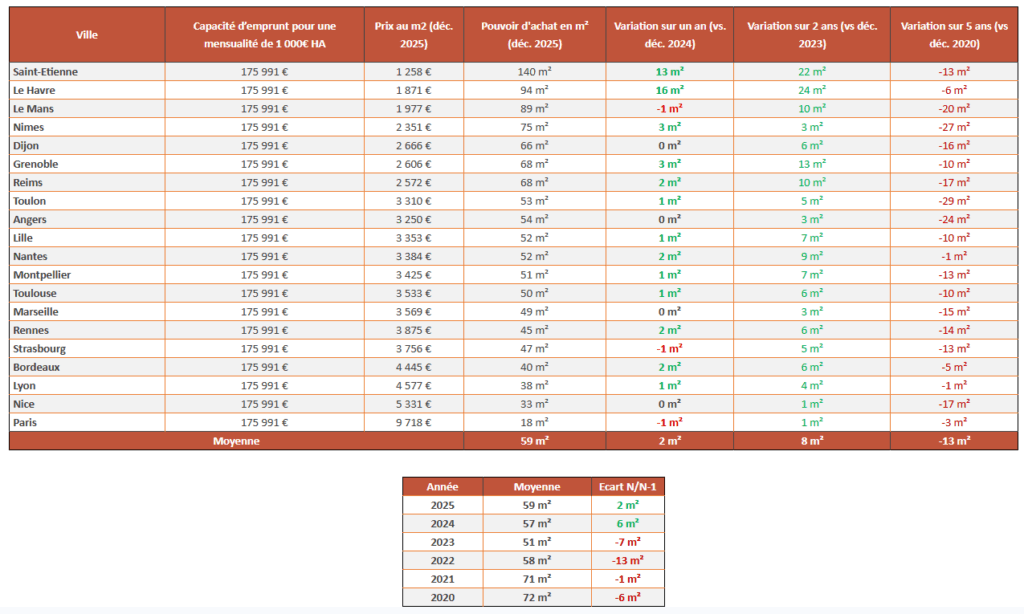

- En décembre 2025, 59 m² finançables pour 1 000 € / mois sur 20 ans, soit +2 m² en un an.

- Point bas atteint fin 2023 à 51 m² → +8 m² regagnés en deux ans, mais progression désormais très modeste.

- Depuis 2020 : –13 m² de pouvoir d’achat immobilier en moyenne

Une stabilisation des prix et des taux en 2025, à peine 2 m² de plus qu’en 2024

En décembre 2025, la surface moyenne finançable pour 1 000 € par mois sur 20 ans atteint 59 m², soit 2 m² de plus qu’un an plus tôt.

« Cette progression, modeste, confirme l’amélioration constatée en 2024 après un point bas fin 2023, où le pouvoir d’achat immobilier était tombé à 51 m². En deux ans, les ménages ont ainsi regagné 8 m² », analyse Maxime Chipoy, directeur éditorial de Meilleurtaux.

Les taux d’emprunt se sont stabilisés en 2025 : la variation est seulement de 8 points de base sur l’année. Quand les taux sur 20 ans étaient autour de 3,35% en décembre 2024, nous sommes aujourd’hui sur 3,27% sur 20 ans (3,06% sur 15 ans et 3,37% sur 25 ans).

Une situation assez homogène dans les villes étudiées

Sur les 20 villes étudiées, il y a deux exceptions qui se distinguent positivement : Le Havre (+16 m²) et Saint-Etienne (+ 13 m²) où les prix de l’immobilier sont plus accessibles et ont baissés. Seuls deux autres villes, Nîmes et Grenoble, gagnent plus de 3 m² cette année.

A l’inverse, 3 villes voient leur surface finançable reculer de 1 m² : Paris, Strasbourg et Le Mans. Cette perte est plus significative à Paris où, pour ces mêmes 1000 € par mois, le pouvoir d’achat immobilier reste limité à un studio de 18m². Pour les deux tiers des villes analysées, le bilan de l’année oscille donc entre une surface finançable identique à 2024 et un gain de 2 m².

Cette stagnation contraste avec les précédentes années : depuis 2020, c’est seulement la deuxième année en amélioration et cette stabilité n’avait été observée qu’en 2021 mais dans un contexte différent avec des taux en baisse sous les 1% et, à l’opposé, des prix immobiliers en forte hausse.

13 m² de perdu en cinq ans

Depuis 2020, le recul du pouvoir d’achat immobilier est significatif : 13 m² perdus en moyenne, signe que les prix sur le marché immobilier n’ont pas été corrigés avec la même ampleur que la hausse des taux. Les taux sur 20 ans étaient en moyenne à 1,10% en décembre 2020, ils ont augmenté de près de 220 points de base en cinq ans.

Pour un ménage avec une mensualité de 1 000 € par mois sur 20 ans, cet écart de taux représente près de 40 000 € de capacité d’emprunt en moins. Les leviers permettant d’acheter plus grand ne sont pas nombreux, les salaires n’ont pas augmenté en conséquence, les durées de prêt s’allongent déjà et l’apport personnel reste limité pour de nombreux ménages.

Comme le souligne Maxime Chipoy : « la correction nette du marché n’a pas eu lieu. Avec les taux qui se stabilisent et les acheteurs qui reviennent après avoir mis leur projet en pause ces dernières années, il ne sert à rien d’attendre pour acheter. »

Une concurrence entre les banques en faveur des emprunteurs

Les banques reviennent avec force sur le crédit. Nous constatons globalement une ouverture des banques qui veulent à nouveau des dossiers, ce qui est une bonne nouvelle pour les emprunteurs : la concurrence repart et toutes recherchent des dossiers afin de fidéliser de nouveaux clients.

« Malgré les tensions sur l’économie, les banques françaises continuent de soutenir le crédit immobilier. Elles n’hésitent pas à rogner sur leurs marges pour rester attractives et accompagner les projets d’achat, un signal positif pour les ménages. La concurrence entre établissements joue pleinement son rôle, limitant les hausses », indique Maxime Chipoy.

Pour 2026, des taux stables attendus

Dans un contexte politique national encore très incertain, aucune mesure d’ampleur ne semble se dessiner pour soutenir l’immobilier ou faciliter l’accès au crédit en 2026. Le marché devrait donc évoluer principalement au rythme des indicateurs économiques, qui pointent aujourd’hui vers un scénario de stabilité plutôt que de relance.

« À ce stade, et ce sont nos prévisions, tous les signaux convergent vers des taux qui se fixent autour des 3,30%-3,50% sur 20 ans. En cause, des taux OAT stables malgré une légère hausse, et une politique monétaire inchangée. La BCE ainsi maintenu ses taux le 18 décembre, après plusieurs baisses représentant 100 points de base en 2025 », analyse Maxime Chipoy.

Cette stabilisation des taux des prêts immobiliers intervient dans un contexte économique et géopolitique encore très mouvant. Des événements majeurs comme un choc inflationniste ou déflationniste lié aux tensions géopolitiques à une crise budgétaire pourraient modifier la trajectoire économique. Ils pourraient alors entraîner une révision de la politique monétaire avec des répercussions directes sur les taux de crédit.

Méthodologie

Le calcul est réalisé pour une mensualité hors assurance de 1 000 € par mois hors assurance sur 20 ans, le prix au m² est le prix moyen pour les villes mentionnées sur MeilleursAgents/SeLoger. L’emprunteur finance un bien théorique à 100% avec un apport qui couvre les frais annexes.