Votre avis

Votre avis

Immobilier : A quoi s’attendre en 2026 ?

Début 2026, le marché de la transaction repart contrairement à celui de la location qui reste sous tension. Découvrez les tendances de l’immobilier avec l’Observatoire Guy Hoquet.

Nouveau

© adobestock

Le Havre, une des villes où le redémarrage est visible

Après plusieurs années de correction, le marché immobilier français change de phase. En 2025, la transaction a retrouvé un point d’équilibre.

Début 2026, l’activité repart plus nettement, mais de façon très différenciée selon les types de biens et les territoires. À l’inverse, le marché locatif reste durablement sous tension, sous l’effet d’un manque structurel d’offre et d’arbitrages des bailleurs. Décryptage avec l’Observatoire GH.

Transaction : Le début 2026 confirme le redémarrage

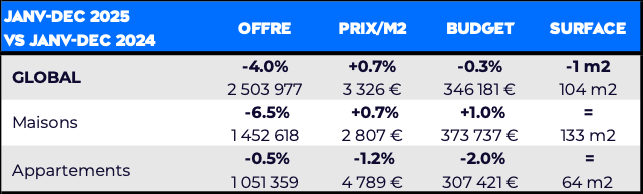

2025, une année charnière après deux ans d’ajustement

L’année 2025 a marqué un tournant pour le marché de la transaction. Après deux années de correction, les prix se sont globalement stabilisés à l’échelle nationale (+0.7% en moyenne), tandis que l’activité est restée soutenue, avec près de 940 000 ventes réalisées.

Cette stabilisation s’est opérée dans un contexte d’offre contrainte (-4.0% de biens mis en vente) et d’intégration progressive des nouvelles exigences réglementaires, notamment en matière de performance énergétique.

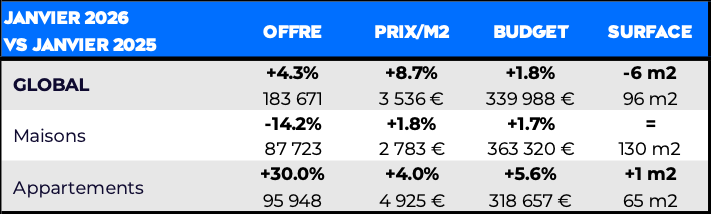

Début 2026 : une reprise plus dynamique, mais plus sélective

Dès janvier 2026, les indicateurs confirment un regain d’activité. L’offre progresse de +4.3% sur un an, atteignant 183 671 biens disponibles. Parallèlement, les prix repartent à la hausse (+8.7%, à 3 536 €/m²).

Les budgets d’achat évoluent plus modérément (+1.8%, à 339 988 €), tandis que la surface moyenne achetée recule de 6 m², à 96 m². Les projets avancent, mais avec des arbitrages plus serrés, intégrant systématiquement l’emplacement, l’état du bien et les travaux à prévoir.

Depuis 2025, l’audit énergétique est obligatoire pour la vente des logements classés E, F et G. En ce début 2026, cette contrainte est pleinement intégrée dans les parcours d’achat. Elle influence directement les délais de vente et les niveaux de négociation des prix, en particulier pour les biens les plus énergivores.

« L’année 2025 a permis au marché immobilier de retrouver un point d’équilibre après une correction nécessaire. Début 2026, la reprise est bien là, mais elle est plus sélective et très variable selon les territoires et les types de biens. Les acheteurs sont revenus, mais ils arbitrent davantage, en intégrant l’emplacement, la qualité du bien et la performance énergétique. Dans ce contexte, l’expertise locale et l’accompagnement sont plus que jamais déterminants », indique Stéphane Fritz, Président de Guy Hoquet l’Immobilier.

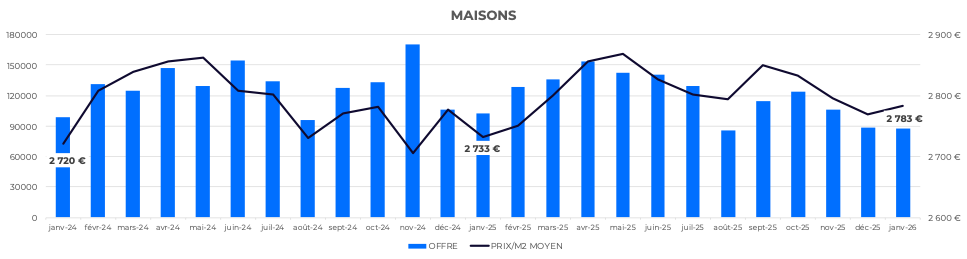

Maisons : une demande toujours forte, freinée par la rareté de l’offre

En 2025, les maisons ont concentré une large part de l’offre, représentant près de 60 % des biens mis en vente, malgré un recul de -6.5%. Concernant les prix/m², ils ont légèrement progressé (+0.7%), portés par la recherche d’espace et de confort.

Début 2026, cette dynamique se prolonge dans un contexte de forte tension sur l’offre. Le nombre de maisons disponibles est en retrait de -14.2% par rapport à janvier 2025. Les prix poursuivent alors leur progression (+1.8%, à 2 783 €/m²) et le budget moyen atteint 363 320 € (+1.7%), pour une surface toujours élevée (130 m²).

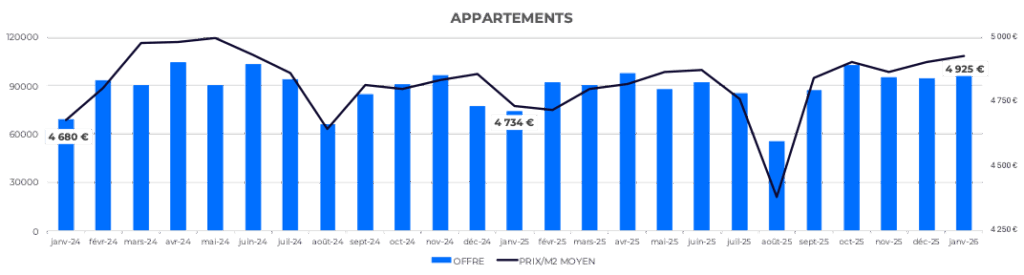

Appartements : un ajustement en 2025, une reprise plus fluide début 2026

Le marché des appartements a davantage été corrigé en 2025, avec une baisse moyenne des prix/m² de -1.2%, notamment dans les grandes agglomérations, où la négociation est devenue la norme.

Début 2026, le marché gagne en fluidité. L’offre progresse fortement (+30.0%, à 95 948 biens), accompagnée d’une hausse des prix (+4.0%, à 4 925 €/m²) et des budgets (+5.6%, à 318 657 €), pour une surface moyenne stable autour de 65 m². La reprise se concentre sur les appartements bien situés, fonctionnels et conformes aux exigences réglementaires.

Une reprise à géométrie variable selon les villes

Derrière les moyennes nationales de 2025 (-4% de biens mis en vente, +0.7% sur les prix/m²), les dynamiques locales restent contrastées.

Dans les grandes métropoles françaises, la reprise demeure graduelle. Paris progresse de +3.3% (12 535 €/m², +1.5%). Nantes (+7.2%) et Lyon (+1.8%) se distinguent également malgré un léger ajustement des prix. Nice recule encore (-7.2%). Sur ces marchés structurants, la reprise reste étroitement liée au niveau de prix et à la capacité d’achat.

Dans les métropoles régionales, le redémarrage est plus visible. Le Havre (+9.9%), Rennes (+7.8%) et Grenoble (+5.0 %) enregistrent une hausse des volumes, soutenue par des prix globalement plus accessibles.

Dans les villes moyennes et marchés périphériques, les écarts s’accentuent. Beauvais (-20.8%), Dunkerque (-19.6%) ou Villeneuve d’Ascq (-12.9%) reculent nettement. À l’inverse, Vénissieux (+21.1%), Saint-Nazaire (+18.0 %) et Vaulx-en-Velin (+16.9%) progressent fortement, portées par des niveaux de prix modérés.

Les villes littorales et marchés premium du Sud restent sous pression. À Antibes (-8.7%), Nice (-7.2%) ou Cannes (-3.1%), les volumes diminuent alors que les prix demeurent élevés, rendant le marché plus sélectif.

Janvier 2026 marque une réactivation très contrastée des marchés locaux. Certaines communes poursuivent une progression spectaculaire des volumes, comme Vénissieux (+168.6%), Vaulx-en-Velin (+146.4%) et Saint-Nazaire (+126.2%), traduisant un retour massif de biens sur le marché. À l’inverse, d’autres connaissent encore un net recul de l’offre, notamment Calais (-38.9%), Saint-Quentin (-36.0%) et Bourges (-29.8%), confirmant une dynamique toujours très hétérogène selon les territoires.

Les prix évoluent eux aussi de façon marquée. Vénissieux (+43.9%), Dunkerque (+36.8%) et Brive-la-Gaillarde (+30.0%) affichent les hausses les plus fortes, tandis qu’un ajustement apparaît à Antibes (-9.8%), Saint-Quentin (-7.5%) et Cannes (-6.0%).

Ces variations témoignent d’un marché plus animé qu’en 2025, mais elles doivent être interprétées avec prudence : un seul mois ne suffit pas à installer une tendance durable, en particulier au niveau local où quelques mises en vente significatives peuvent fortement influencer les évolutions.

Location : un contraste net avec la transaction

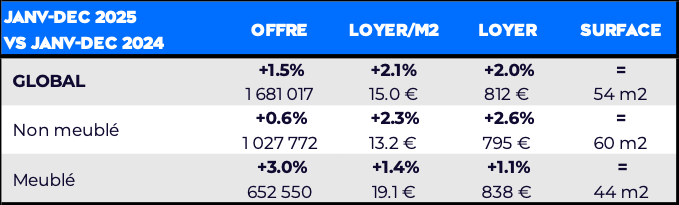

Si la transaction retrouve progressivement de la fluidité, le marché locatif demeure le principal point de tension du logement en France. À fin 2025, l’offre de logements à louer n’a progressé que de +1.5% sur un an, tandis que les loyers ont augmenté de +2.0%, pour atteindre en moyenne 812 €.

La demande reste très soutenue, portée notamment par les difficultés d’accès à la propriété. Ce déséquilibre creuse durablement l’écart entre l’offre disponible et les besoins, en particulier dans les zones tendues.

Dans ce contexte, le cadre réglementaire pèse de plus en plus sur les décisions des bailleurs. Depuis le 1er janvier 2025, les logements classés G sont interdits à la location, et les échéances à venir – 2028 pour les logements F, 2034 pour les logements E – influencent déjà les stratégies patrimoniales. En parallèle, l’ajustement du mode de calcul du DPE, entré en vigueur au 1er janvier 2026, permet à environ 850 000 logements d’améliorer leur classement énergétique. Cette évolution offre une souplesse ponctuelle, sans compenser pour autant le manque structurel de logements dans les territoires les plus demandés.

Location non meublée / meublée : des arbitrages qui déséquilibrent le marché

Face aux contraintes réglementaires et à la pression sur la rentabilité, les stratégies des bailleurs évoluent.

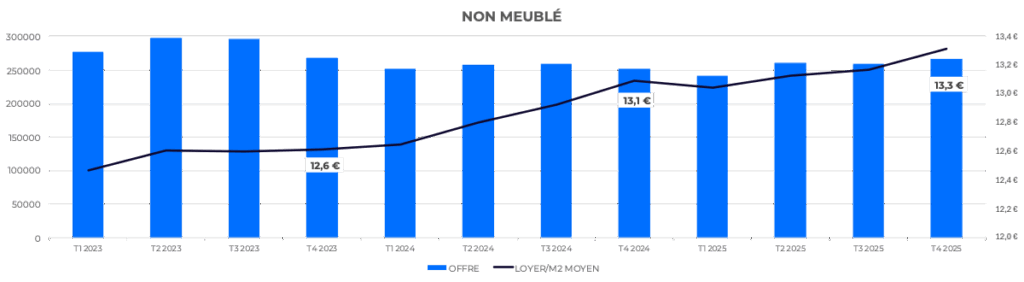

La location non meublée recule dans de nombreuses zones tendues. Soumise à des obligations croissantes, à une fiscalité moins attractive et à des coûts de travaux élevés, elle fait l’objet d’arbitrages défavorables : certains bailleurs privilégient le meublé ou la revente, réduisant l’offre disponible de biens loués vides. Dans le même temps, sa valeur augmente : 13.2 €/m² en moyenne, soit +2.3% en un an.

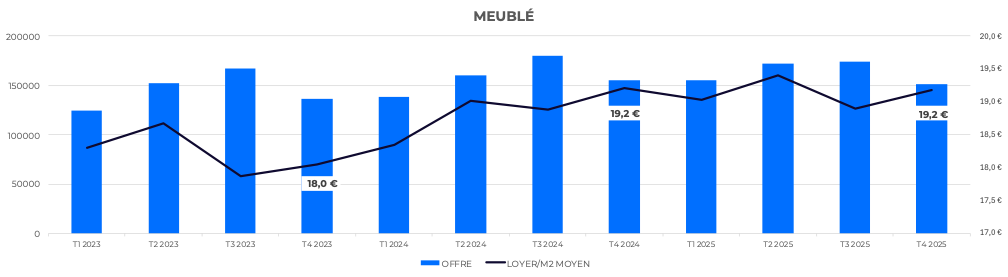

A l’inverse, la location meublée continue de progresser en volume, notamment dans les grandes villes, les zones étudiantes et touristiques. Plus flexible, moins contraignante pour le propriétaire, et souvent perçue comme plus rentable, elle capte une part croissante du parc locatif. Elle voit elle aussi la valeur augmenter mais dans une moindre mesure : 19.1 €/m² en moyenne, à +1.4% en un an.

Une pression locative toujours très hétérogène selon les villes

Au niveau des villes, la tension locative reste forte, mais les situations divergent nettement d’un marché à l’autre. Certaines communes voient le nombre de biens disponibles fortement augmenter, comme Saint-Nazaire (+25.8%), Angers (+18.3%) ou Niort (+18.2%), traduisant une remise sur le marché significative de logements. À l’inverse, d’autres enregistrent un net recul de l’offre, notamment Biarritz (-30.7%), Arles (-16.2%) ou Marseille (-9.6%), ce qui tend à entretenir la pression sur les loyers.

Ces derniers poursuivent d’ailleurs leur hausse dans la quasi-totalité des villes étudiées. Nice affiche +6.6%, Dunkerque +6.9% et Roubaix +6.2%, tandis que Strasbourg, Marseille ou La Rochelle confirment également une dynamique soutenue. Même lorsque l’offre progresse, les loyers restent orientés à la hausse, signe que la demande demeure structurellement élevée dans les bassins de vie les plus attractifs.